HSLG11 compra terreno para construir galpão para o Mercado Livre no Paraná

FII HSLG11 anuncia construção de galpão logístico no modelo Built to Suit (BTS); entrega do imóvel será o terceiro trimestre de 2025.

O fundo imobiliário HSLG11 anunciou a aquisição de dois terrenos no bairro Fazenda Velha, em Araucária–PR, sendo um por meio de Escritura Pública de Compra e outro por meio de um Instrumento de Promessa de Permuta (troca). O objetivo é desenvolver um empreendimento logístico para o Mercado Livre, no modelo Built to Suit (BTS).

Detalhes da transação

- O primeiro terreno, com área de 92.744 m², foi adquirido por R$ 21,49 milhões, pagos integralmente com recursos disponíveis em caixa do Fundo; e

- O segundo terreno, anexo ao primeiro, possui 251.512 m² e será incorporado ao projeto após o cumprimento de condições contratuais.

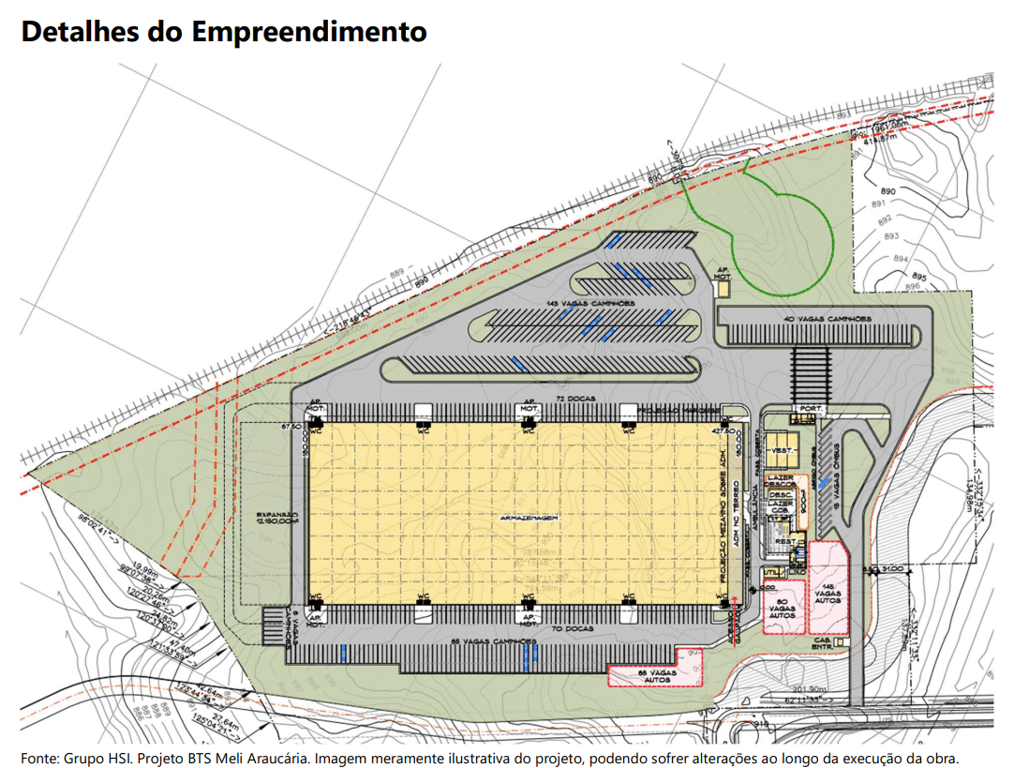

A união dos dois terrenos resultará em um empreendimento logístico com área bruta locável (ABL) de 91.890 m², no qual o Fundo terá participação majoritária de 56,18%.

O projeto será direcionado ao Mercado Livre, com um contrato de locação na modalidade Built to Suit (BTS), por um prazo de 10 anos e correção do aluguel pelo IPCA. Além disso, o contrato contará com uma multa robusta em caso de rescisão antecipada (totalidade dos aluguéis até o término do contrato).

O investimento total estimado para o desenvolvimento do empreendimento é de R$ 180 milhões, ajustados pela variação do INCC até a conclusão das obras (estimada para o 3T25), e o Fundo espera obter um retorno anual (yield on cost) de 11,1%. Portanto, um excelente patamar de rentabilidade, mas já esperado por se tratar de um projeto de desenvolvimento.

O galpão terá classificação AAA, com pé-direito de 12 metros e piso com capacidade de 6 toneladas por metro quadrado, portanto, especificações modernas.

Vale destacar que o acompanhamento da obra será feito pela gestora, que realizou um trabalho muito bem-sucedido um com a expansão do BTS Bemol, entregue antes do prazo previsto, o que não é nada comum de ocorrer na indústria.

Estrutura de aquisição e capital

A compra será viabilizada com 10% de recursos próprios do Fundo, totalizando R$ 18,5 milhões, e 90% via securitização de recebíveis. Para isso, o Fundo emitirá um CRI para financiar o investimento de R$ 165 milhões, distribuídos em três tranches:

- Tranche 1: R$ 55 milhões a uma taxa de IPCA + 7,85% a.a., com prazo de 116 meses.

- Tranche 2: R$ 55 milhões a uma taxa de CDI + 2,25% a.a., com prazo de 116 meses.

- Tranche 3: R$ 55 milhões a uma taxa de CDI + 2,10% a.a., com prazo de 48 meses, amortização "bullet" (ou seja, o pagamento do principal ocorre ao final do período).

Vale comentar que todas as tranches contarão com carência de pagamento de juros nos primeiros 13 meses e carência de 50% nos dois meses subsequentes. Nas tranches 1 e 2, a amortização (pagamento do principal) começará somente após 24 meses.

Com a nova securitização, a alavancagem do Fundo aumentará de 7,7% para cerca de 18,5%.

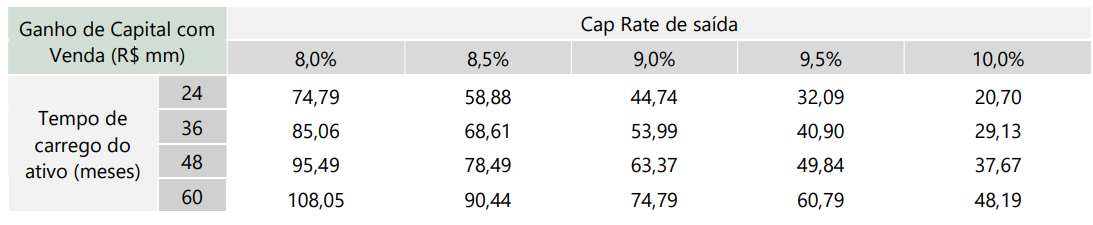

Simulação ganho de capital com desinvestimento

A gestão disponibilizou uma tabela que simula o ganho de capital estimado em caso de desinvestimento no ativo considerando diferentes cenários de tempo (em meses) e cap rates de saída.

À medida que o tempo de carrego aumenta, o ganho de capital tende a crescer. Por outro lado, cap rates de desinvestimento mais elevados resultam em menor ganho de capital, enquanto mais baixos aumentam o retorno financeiro.

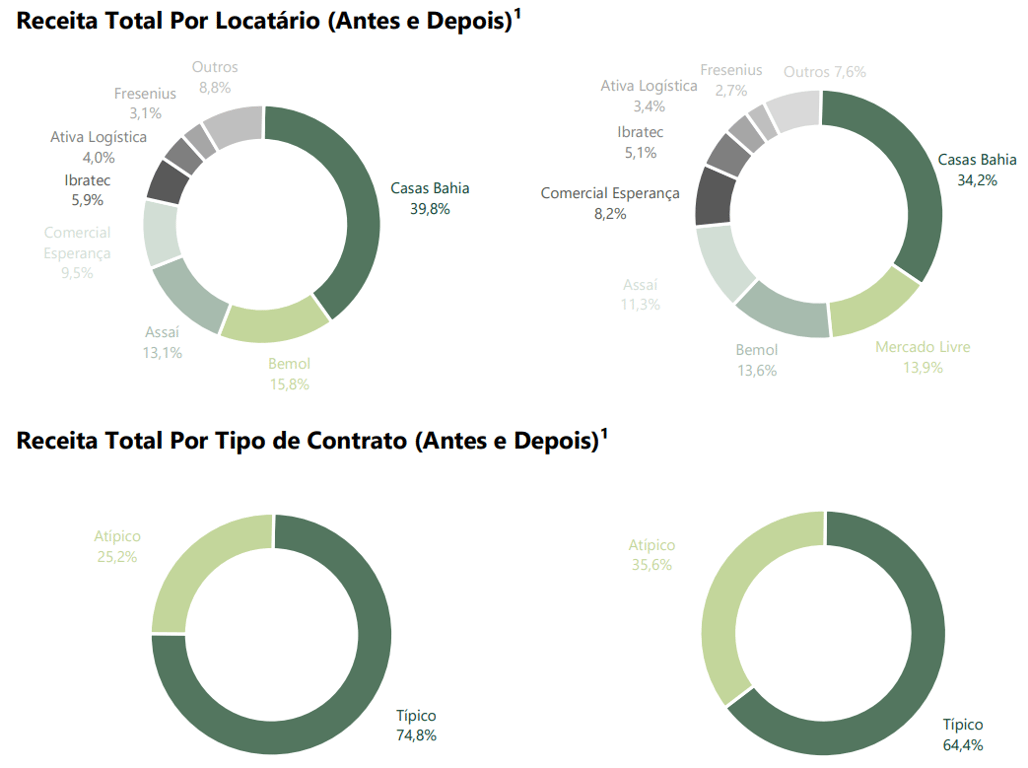

Portfólio do HSLG11 após a aquisição

Com a conclusão da operação, o HSLG11 será proprietário de seis galpões, todos localizados a um raio máximo de 30 km das respectivas capitais, totalizando 509.578 m² de ABL própria. O ativo a ser desenvolvido será denominado BTS Meli representará 13,9% das receitas do Fundo.

Além disso, a operação contribuirá para um aumento significativo do prazo médio de vencimento dos contratos de locação (de 5,61 para 7,11 anos), assim como contribuirá para uma redução da exposição às Casas Bahia, que cairá de 39,8% para 34,2%, o que é um ponto positivo, dado que essa exposição é o principal risco relacionado à tese no momento.

Nossa opinião

Considero a aquisição excelente do ponto de vista qualitativo. O imóvel terá um elevado padrão construtivo e estará localizado na região metropolitana de Curitiba, sendo utilizado para operações last mile, em uma área com uma dinâmica comercial bastante favorável.

Além disso, o Mercado Livre é uma empresa de primeira linha, com baixo risco de crédito, sendo uma das líderes em seu segmento.

Já do ponto de vista financeiro, apesar do aumento significativo da alavancagem (de 7,7% para 18,5%), considero o novo patamar controlado, embora exija um acompanhamento próximo de nossa parte.

O ponto de atenção é a carência no pagamento de juros, que resulta em uma redução gradual do valor patrimonial mês a mês, devido ao crescimento do saldo devedor. Esse modelo de alavancagem já foi adotado pelo HSLG no passado e me gerou certa preocupação, ao inflar a distribuição de curto prazo em detrimento de reduções graduais do valor patrimonial.

No entanto, entendo que, nesta aquisição, a situação é diferente. Como se trata de um projeto de desenvolvimento, no qual o Fundo não receberá aluguel até o término das obras, o resultado de curto prazo seria muito onerado se não optassem por esse modelo.

A gestão poderia ter recorrido ao uso de uma RMG durante o período de obras como alternativa, mas, como o valor da RMG seria incorporado ao custo da aquisição, esse modelo não traria benefícios maiores que o adotado.

Ainda em relação à alavancagem, essa estrutura não deve gerar valor de curto prazo para os cotistas, uma vez que o custo médio ponderado da dívida (estimado em 13,7% nos próximos 12 meses) deve superar o cap rate de 11,1%.

Essa dinâmica poderá ser compensada no médio prazo, principalmente com a redução do custo da dívida e a elevação gradual do aluguel, além de um eventual ganho de capital com a venda do ativo. No entanto, até lá, não haverá geração de valor no resultado do Fundo. Esse é o principal motivo pelo qual vejo a compra como neutra do ponto de vista financeiro.