Hora de comprar VIVA3? Ação valorizou 40% neste ano

Bolsas operam mistas após encerrarem sequência de quedas

Nord Insider

Nesta sexta-feira, 14, os índices futuros de Nova York operam sem uma direção definida, após as bolsas do país terem quebrado a sequência de seis quedas consecutivas.

No entanto, mesmo com dados da inflação americana acima das projeções para o mês de setembro, todos os principais índices em Wall Street subiram mais de +2% na véspera.

Segundo a Bloomberg, a alta teria sido motivada por movimentos técnicos.

Na agenda econômica, sai a pesquisa de serviços de agosto no Brasil. Nos Estados Unidos, serão divulgadas as vendas no varejo e a variação mensal dos preços de bens importados e exportados, ambos os dados referentes a setembro.

Principais assuntos de hoje

- Vivara (VIVA3): um potencial evento de liquidez à vista;

- Irani (RANI3) pode ter novo ciclo de crescimento.

Vivara (VIVA3): um potencial evento de liquidez à vista

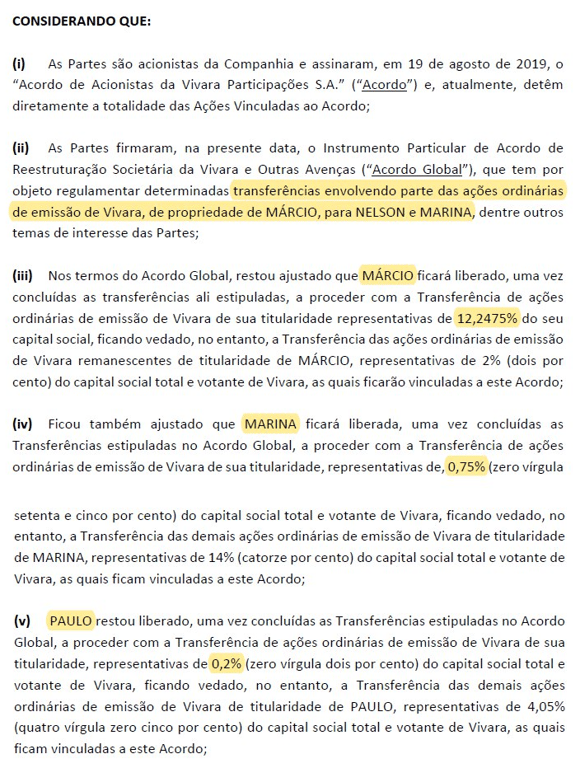

A Vivara (VIVA3) publicou um fato relevante na terça-feira, 11, anunciando um aditivo em seu acordo de acionistas.

O acordo libera 13,2% do capital da companhia para ser vendido no mercado em um futuro follow-on ou block trade (“leilão” de uma quantidade elevada de papéis de uma empresa).

“A nova captação não somente abre espaço para um aumento na liquidez do papel no longo prazo como também deve injetar recursos para que a empresa acelere seus planos de crescimento — sejam eles orgânicos, sejam inorgânicos por meio de aquisições”, disse Victor Bueno, analista de ações da Nord Research.

Entenda o que mudou

O analista aponta como principais mudanças no aditivo da Vivara:

- Redução das ações vinculadas ao acordo de acionistas de 57,9% para 39,7%.

Marcio Kaufman (filho do fundador Nelson Kaufman e ex-CEO) passa a ter ~12,25% do capital da Vivara livre para a venda, enquanto sua irmã, Karina Kaufman, terá 0,75% e o atual CEO, Paulo Kruglensky, 0,2%. - Adição de cláusulas de lock-up: i) um lock-up de 2 anos para venda das Ações Não Vinculadas do Nelson; ii) o lock-up do Márcio é condicionado ao Nelson permanecer como um acionista da Vivara; e iii) um lock-up geral para as Ações Vinculadas do Nelson, Marina e Paulo Kruglensky (CEO) durante o prazo do Acordo.

- Regras para a venda das Ações Não Vinculadas, sendo que, caso a oferta supere o valor de R$ 500 milhões, deverá ser feita por meio de um follow-on.

- O novo acordo será válido por 15 anos e renovado automaticamente por mais 10 anos.

Nossa opinião

Um possível follow-on pode até gerar o que é chamado de “overhang”, que é exatamente um excesso de liquidez devido ao movimento dos investidores em querer vender suas posições para recomprá-las na oferta subsequente — ou seja, existe um “descasamento” entre oferta e demanda do papel.

Porém, o que o mercado realmente olha (ou pelo menos deveria) é para os benefícios que a oferta pode trazer aos resultados futuros da companhia.

E a visibilidade de crescimento para os próximos anos é algo que a Vivara já tem de sobra e que pode ser ainda maior com uma nova captação.

A empresa atua em um segmento (varejo de luxo) que é menos impactado pelo cenário macroeconômico, o que traz uma maior resiliência aos seus resultados.

Somado a isso, a empresa possui um sólido plano de crescimento para as suas marcas (Vivara e Life) por meio da expansão do número de lojas e ampliação de suas vendas digitais.

A Life (marca de prata), inclusive, já se tornou a segunda maior no mercado de joias brasileiro e é responsável pela abertura de grande parte das 50~60 novas lojas projetadas para 2022 — ano em que a companhia completa 60 anos.

A nosso ver, a marca Life segue sendo o foco da Vivara, tendo em vista o papel importante que possui em atrair novos clientes e que podem até se tornar futuros consumidores de produtos de tickets mais altos, como ouro e outros acessórios.

Desempenho das ações

As ações da Vivara sobem mais de +40% desde agosto deste ano, porém ainda é possível notar uma diferença entre o crescimento de seu lucro e a oscilação de seus papéis nos últimos anos.

Com grande visibilidade de crescimento para os próximos anos e negociando a apenas 15 vezes lucros, VIVA3 segue sendo uma das melhores oportunidades no varejo brasileiro, conclui Bueno.

Recomendação: Comprar

Irani (RANI3) pode ter novo ciclo de crescimento – Gaia está dentro do prazo

Depois de ter anunciado um pacote de investimentos de R$ 976 milhões em curso, a Irani (RANI3) respondeu ao questionamento da B3 dizendo que o seu novo ciclo de investimentos ainda não foi aprovado pela sua diretoria.

“Dessa forma, poderão ou não serem executados”, disse a Irani, ao responder à B3 sobre informações divulgadas a investidores durante evento na última semana.

Do papel às embalagens

Enquanto no programa atual, Plataforma Gaia, o foco está na melhoria e na maior eficiência (margem) dos ativos existentes, o novo plano é voltado para o aumento da capacidade produtiva, podendo dobrar a capacidade de produção de celulose.

Além disso, a companhia espera instalar uma nova máquina de papel, híbrida, que poderá usar essa matéria-prima ou fibra reciclada, além da nova planta de embalagens.

Virando a esquina

De acordo com a empresa, dos nove projetos em curso, três deles: Gaia I (expansão da recuperação de químicos), Gaia II (expansão da unidade de embalagem SC) e Gaia III (reforma máquina 2) estão dentro do prazo e do orçamento.

A estimativa é que os projetos Gaia II e Gaia III comecem a gerar retorno ainda em 2022.

Sem Gaia, papel deixa dúvidas

Suponhamos que a Irani não consiga executar totalmente o pipeline de projetos; nesse caso, diminui a atratividade para o investimento.

“Se não houver perspectivas de crescimento atrativas, acredito que o investimento se tornaria menos interessante porque, olhando para a valorização dos papéis, se tivermos um ativo negociado no mesmo patamar de múltiplo (ou menos) e crescendo mais, essa outra oportunidade poderia fazer mais sentido”, disse Guilherme Tiglia, analista de ações da Nord Research.

O analista pondera que, em todo caso, estamos falando de uma empresa que prevê dobrar a sua capacidade de produção e que atualmente negocia a um múltiplo bastante atrativo (apenas 4x Ebitda).

Quem é a Irani?

A Irani (RANI3), ao contrário do que muitos podem pensar, é pouco dependente da exportação de celulose, diferentemente do que acontece com a Suzano (SUZB3), por exemplo.

Enquanto a Suzano é uma produtora e exportadora de celulose, a Irani, por outro lado, é uma fabricante de embalagens sustentáveis.

Já a Klabin (KLBN4), outro competidor do setor, acaba ficando no meio do caminho entre as duas, uma vez que 40% do business é celulose.

É importante mencionar ainda que a Irani é a única empresa de embalagens listada na B3, a bolsa brasileira.

Portanto, o foco da Irani é um pouco diferente, mais voltado para o mercado interno.

Baseado em algumas métricas financeiras, vemos que a Irani mais do que dobrou o seu EBITDA em dois anos (abaixo, é possível ver o crescimento do EBITDA), entregando uma alta rentabilidade (ROE de +35% e ROIC de +20%).

O mercado, por sua vez, vem reconhecendo esse bom resultado. Veja como as cotações acompanham os resultados no longo prazo.

Perspectivas de crescimento

Entre os destaques da operação atual e perspectivas de mercado, Tiglia menciona: i) crescimento do e-commerce; ii) demanda de embalagens sustentáveis para alimentos; iii) maior mercado de embalagens da Irani; e iv) tendência global de mudança do plástico para o papel.

“A Irani promove soluções customizadas e produtos exclusivos para diferentes clientes e setores da economia, trazendo uma tendência de sustentabilidade (algo que eu considero como futuro). Passaremos a ver menos embalagens de plástico e mais embalagens sustentáveis, e a Irani deve surfar essa onda”, avalia Tiglia.

Programa de recompra

Em agosto deste ano, a Irani anunciou um programa de recompra de 10% do total de ações em circulação pelo mercado, que poderá ser estendido por 18 meses, até 17 de fevereiro de 2024.

O programa de recompra é quando a empresa vai ao mercado para adquirir as suas próprias ações em circulação. As ações recompradas podem ser mantidas em tesouraria ou canceladas pela empresa, a depender da estratégia.

Ele destaca ainda que os papéis RANI3 estão em um bom patamar de preço.

“Apesar do bom momento operacional e da performance das ações, não é um papel muito conhecido pelo mercado”, comenta o analista.

Meme do dia