Melhores investimentos para viver de renda

Viver de renda é possível, mas exige uma estratégia de investimento bem planejada e diversificada. Confira nosso guia completo.

Investir em renda passiva é uma estratégia financeira cada vez mais popular entre aqueles que buscam maior liberdade e segurança financeira.

Diferente das fontes de renda ativa, que exigem trabalho contínuo e esforço diário, a renda passiva tem a capacidade de proporcionar ganhos recorrentes com pouca ou nenhuma intervenção do investidor após o investimento inicial.

Investidores podem construir um portfólio diversificado que não apenas cresce em valor, mas também proporciona um fluxo de caixa regular, capaz de complementar ou, em alguns casos, substituir a renda proveniente do trabalho.

Essa abordagem permite que os investidores conquistem a sonhada independência financeira e planejem aposentadorias mais seguras.

No entanto, é crucial entender que, embora a renda passiva possa oferecer grandes benefícios, ela também requer planejamento cuidadoso, educação financeira e, muitas vezes, a disposição de assumir riscos calculados.

Neste artigo, exploraremos as principais formas de gerar renda passiva e suas vantagens, e ainda forneceremos orientações sobre como construir uma estratégia de investimento que atenda aos seus objetivos financeiros pessoais.

Sumário

- Guia completo de investimentos para viver de renda

- Dá para viver de renda com R$ 1 milhão?

- Quanto é preciso para viver de renda?

- Qual investimento rende 1% ao mês?

- As melhores ações para quem quer viver de renda hoje

- Os melhores FIIs para quem quer viver de renda hoje

- Calculadora de Dividendos

Guia completo de investimentos para viver de renda

Para os investidores que se encaixam nas características listadas acima, existem, basicamente, três principais investimentos para viver de renda: ações de dividendos, fundos imobiliários e renda fixa.

Ações de dividendos

Investir em ações de dividendos apresenta diversas vantagens, sendo uma delas a possibilidade de obter uma renda passiva constante, já que empresas sólidas e lucrativas costumam distribuir parte dos seus lucros aos acionistas regularmente.

Por serem bem estabelecidas e possuírem histórico de bons resultados financeiros, essas companhias oferecem maior segurança e previsibilidade aos seus investidores. Além disso, reinvestir os dividendos recebidos pode aumentar significativamente os ganhos ao longo do tempo, graças ao efeito dos juros compostos.

Esse tipo de investimento também pode servir como uma proteção contra a inflação, pois os dividendos tendem a crescer acompanhando o desempenho da empresa. Por fim, investir em ações de dividendos permite a diversificação da carteira, balanceando o risco total e potencialmente proporcionando um fluxo de renda mais estável.

Fundos Imobiliários

Já quando o assunto é investir em fundos imobiliários, também existem várias vantagens, destacando-se a oportunidade de acesso ao mercado imobiliário com menor capital inicial.

Esses fundos permitem a diversificação de investimentos, pois englobam diferentes tipos de imóveis, como comerciais, residenciais e industriais, distribuindo os riscos. Além disso, os investidores podem contar com uma gestão profissional, que cuida da seleção e administração dos ativos, otimizando o rendimento.

A liquidez também é um ponto positivo, já que as cotas podem ser negociadas em bolsa, facilitando a entrada e saída do investimento. Por fim, os fundos imobiliários proporcionam rendimentos mensais isentos de imposto de renda para pessoas físicas, o que torna essa opção ainda mais atrativa.

Renda fixa

Investir em renda fixa é mais uma excelente alternativa, em especial pela segurança oferecida. Esse tipo de investimento é atrativo para quem busca uma maior estabilidade, pois, geralmente, proporciona retornos estáveis e envolve menos riscos do que a renda variável.

A renda fixa possibilita um planejamento financeiro mais eficaz, já que, na maioria dos instrumentos, os investidores conhecem previamente seus rendimentos no fim do período de investimento. Além disso, há uma ampla variedade de opções disponíveis, como títulos públicos, CDBs, LCIs/LCAs e CRIs/CRAs, que atendem a diferentes perfis e objetivos.

Investir em renda fixa também é uma ótima estratégia para diversificar a carteira, contribuindo para equilibrar o risco total dos investimentos.

Dá para viver de renda com R$ 1 milhão?

Além de definir quais os ativos geradores de renda mais adequados para a sua carteira de investimentos, é preciso definir seus objetivos de retorno.

Qual a renda que satisfaria suas necessidades e custos mensais no presente ou no futuro?R$ 3 mil? R$ 5 mil? R$ 10 mil?

O valor a ser buscado é totalmente individual e dependerá do seu perfil de investidor(a), que engloba características como tolerância a risco, horizonte temporal dos investimentos, conhecimento dos ativos e os próprios objetivos a serem alcançados.

Por exemplo, em uma carteira moderada, com rendimentos mensais de 0,5% (cerca de 6% ao ano), é totalmente viável receber R$ 5 mil de renda passiva com um montante investido de R$ 1 milhão.

Ah, mas R$ 1 milhão é muito! Sem problemas, como eu mencionei, o planejamento é individual e totalmente flexível.

Para os investidores mais arrojados, é possível obter a mesma renda acima, mas com um valor investido menor (ou ter uma renda maior com o mesmo valor investido). Assim como, para investidores mais conservadores, seria preciso reduzir a renda desejada para que o patrimônio a ser atingido fosse menor. Tudo depende do seu perfil.

Quanto é preciso para viver de renda?

A conta para determinar o patrimônio necessário para começar a viver de renda é bem simples, basta anualizar (multiplicar por 12x) a renda mensal desejada e a dividir pelo rendimento médio anual da carteira (o indicador mais recomendado é o dividend yield).

Utilizando o exemplo já mencionado, para um investidor que busca uma renda mensal de R$ 5 mil, basta multiplicá-la por 12x e chegará em uma renda anual de R$ 60 mil.

Em uma carteira moderada, podemos encontrar ativos com rendimento (dividend yield) próximo a 6%. Assim, dividindo a renda anual de R$ 60 mil pelo rendimento anual de 6%, chegamos ao patrimônio necessário de R$ 1 milhão.

Não quer ficar fazendo e refazendo essa conta no papel ou na calculadora? Fique tranquilo(a), que, no final deste artigo, tenho uma surpresa boa para você!

Apenas reforçando: todos os valores são individuais, ou seja, variam de investidor para investidor. Assim como existem ativos que remuneram seus investidores a uma taxa de 0,5% ao mês, existem outros com rendimentos mensais de 1% para aqueles que buscam um retorno mais “turbinado”.

Qual investimento rende 1% ao mês?

Atualmente, temos diversos ativos com rendimentos mensais de 1%.

Obviamente, para obter maiores retornos, é necessário que os investidores estejam dispostos a correr riscos potencialmente maiores.

Em sua maioria, investimentos que rendem 1% (ou até mais) são negociados em bolsa de valores, como ações de dividendos e fundos imobiliários (já mencionados), além de ETFs pagadores de dividendos (novidade na bolsa brasileira).

Logo, além dos riscos dos ativos, os investidores precisam se atentar à volatilidade da renda variável, que pode impactar diretamente suas decisões de curto prazo.

Lembrando que, ao investir, independentemente do ativo (ações de dividendos, fundos imobiliários, renda fixa etc.), o foco deverá estar sempre no longo prazo.

Qual o melhor investimento para viver de renda hoje?

Abaixo, listarei alguns ativos para aqueles que buscam rendimentos mensais próximos, iguais ou até maiores que 1%.

As melhores ações para quem quer viver de renda hoje

1. BB Seguridade (BBSE3)

A BB Seguridade, braço de seguros do Banco do Brasil, é uma escolha estratégica para uma carteira previdenciária devido à sua solidez e operação diversificada.

Embora controlada pelo Banco do Brasil, uma empresa de economia mista, a BB Seguridade não enfrenta os riscos típicos das estatais. A companhia atua principalmente nos segmentos de seguro rural, seguro de vida e seguro prestamista, que representam 90% dos prêmios emitidos.

O setor funciona de forma semelhante ao setor de crédito, com a diferença que a seguradora “desembolsa” dinheiro apenas no momento de uma colisão (ou sinistro), caso contrário, a seguradora fica recebendo os juros dos contratantes todo mês.

É assim que as empresas de seguros ganham dinheiro. É assim que a BB Seguridade vem entregando excelentes resultados nos últimos anos.

Nos últimos 5 anos, a empresa entregou um crescimento médio de +16% ao ano em seu lucro líquido, com destaque para a expansão nos últimos 2 anos. A rentabilidade apresentada vem garantindo à BB Seguridade distribuir ótimos dividendos para seus acionistas.

No momento, seu dividend yield (últimos 12 meses) é de 12,6%, tendo, assim, remunerado seus acionistas, em média, a mais de 1% ao mês.

Com boa visibilidade para continuar sendo uma excelente pagadora de dividendos no longo prazo, recomendamos a compra de BBSE3.

2. Vale (VALE3)

A Vale (antiga estatal Vale do Rio Doce) é a maior produtora mundial de minério de ferro, pelotas (pequenas esferas de minério utilizadas na fabricação do aço) e níquel. Além disso, a companhia ainda possui operações de cobre, ferroligas, entre outros metais.

Com resultados estáveis e adequada estrutura de capital, a Vale já marcou presença entre as maiores pagadoras de dividendos na primeira metade de 2024 e deverá manter o mesmo ritmo apresentado no 1S24.

Isso porque as distribuições anuais da companhia são divididas em duas parcelas, sendo a primeira em setembro do ano corrente e a segunda em março do ano subsequente (o dividendo pago neste ano é referente ao exercício de 2023).

A política de proventos atual determina uma distribuição mínima de 30% do Ebitda ajustado menos investimento corrente. A depender dos resultados e fluxo de caixa, a Vale ainda pode distribuir dividendos extraordinários e elevar ainda mais seu rendimento. Por apenas 4x Ebitda e um dividend yield de mais de 11% (próximo a 1% ao mês), reiteramos recomendação de compra para VALE3.

Os melhores FIIs para quem quer viver de renda hoje

1. RBR Alpha Multiestratégia Real Estate (RBRF11)

O Alpha Multiestratégia Real Estate, constituído em setembro de 2017, é um fundo de fundos imobiliários gerido pela RBR Asset Management, que visa gerar renda e ganhos de capital investindo em cotas de outros FIIs e Certificados de Recebíveis Imobiliários (CRIs).

Com um patrimônio líquido de R$ 1,22 bilhão e uma base de mais de 129 mil investidores, o fundo possui boa liquidez e negocia uma média diária de R$ 2,9 milhões.

Suas taxas de administração e gestão somam 1% ao ano sobre o valor de mercado, além de uma taxa de performance de 20% sobre o excedente do benchmark, garantindo alinhamento entre gestão e cotistas.

A tese de investimentos do RBRF11 envolve quatro estratégias principais: Alpha (investir em FIIs de tijolo negociados abaixo do custo de reposição), Beta (posições táticas em FIIs com dividendos estáveis), CRI (investimentos em dívidas imobiliárias) e Liquidez (fundos de renda fixa com liquidez imediata).

Em maio, a alocação do fundo era de 68% na estratégia Alpha, 12% em CRIs, 4% na Beta e 15% em liquidez. A diversificação do portfólio e a flexibilidade da gestão permitiram que o fundo alcançasse um desempenho ajustado por proventos de +66% desde seu IPO, superando a rentabilidade do IFIX no mesmo período.

As principais posições do fundo incluem o FII de lajes corporativas HGPO11 e o FII Residencial Renda Global Apartamentos (FL2), ambos com boas perspectivas de valorização.

A gestão ativa e a alocação estratégica em segmentos como recebíveis imobiliários, corporativo e shoppings garantem potencial de ganhos de capital e distribuição atrativa de dividendos. Atualmente, o dividend yield do FII está em cerca de 10% (~0,8% ao mês).

Apesar dos riscos de mercado e gestão, o RBRF11 se destaca como uma excelente oportunidade para investidores com visão de médio a longo prazo e capacidade de suportar a volatilidade inerente aos fundos de fundos.

2. O Kinea Securities (KNSC11)

O Kinea Securities é um fundo imobiliário lançado em outubro de 2020, que investe principalmente em CRIs para gerar rendimentos e ganhos de capital para seus cotistas.

Gerido pela Kinea, uma das maiores e mais respeitadas gestoras do mercado de FIIs, o fundo possui um patrimônio líquido de aproximadamente R$ 1,19 bilhão e uma base de mais de 160 mil investidores.

O KNSC11 apresenta ótima liquidez, negociando a uma média diária de R$ 3,7 milhões no mercado secundário. Apesar de suas taxas de administração serem superiores às dos pares, o fundo não cobra taxa de performance, o que pode ser visto como um diferencial positivo.

O FII tem uma alocação diversificada, com 104% do patrimônio líquido investido em 67 operações de CRIs (passou dos 100% de PL em razão da alavancagem via operações compromissadas reversas lastreadas nos CRIs), 0,5% em cotas de FIIs e 1,8% em caixa.

A carteira de CRIs do fundo possui um risco de crédito intermediário e está majoritariamente exposta aos segmentos de escritórios e residenciais. A gestão do fundo tem mostrado capacidade de adaptação às condições macroeconômicas, ajustando a alocação entre CRIs indexados ao IPCA e ao CDI para aproveitar o cenário de Selic elevada.

A flexibilidade da gestão do KNSC11 e as sólidas garantias das operações de CRIs proporcionam maior segurança aos cotistas, com um LTV (loan to value = relação entre o empréstimo e valor do imóvel) médio ponderado de 57%, o que indica um bom nível de proteção contra riscos de crédito.

A rentabilidade média da carteira do fundo é de IPCA + 7,39% ao ano, um retorno atrativo para um portfólio bem diversificado e de risco controlado. Estimativas indicam que o fundo poderá distribuir proventos de R$ 1,03 por cota nos próximos 12 meses.

O dividend yield atual do KNSC11 é de 10,5% (cerca de 0,9% ao mês).

Vale ressaltar que os investidores devem estar cientes dos riscos de crédito dos devedores dos CRIs, risco de pré-pagamento e reinvestimento, e o risco de mercado associado à negociação das cotas na Bolsa.

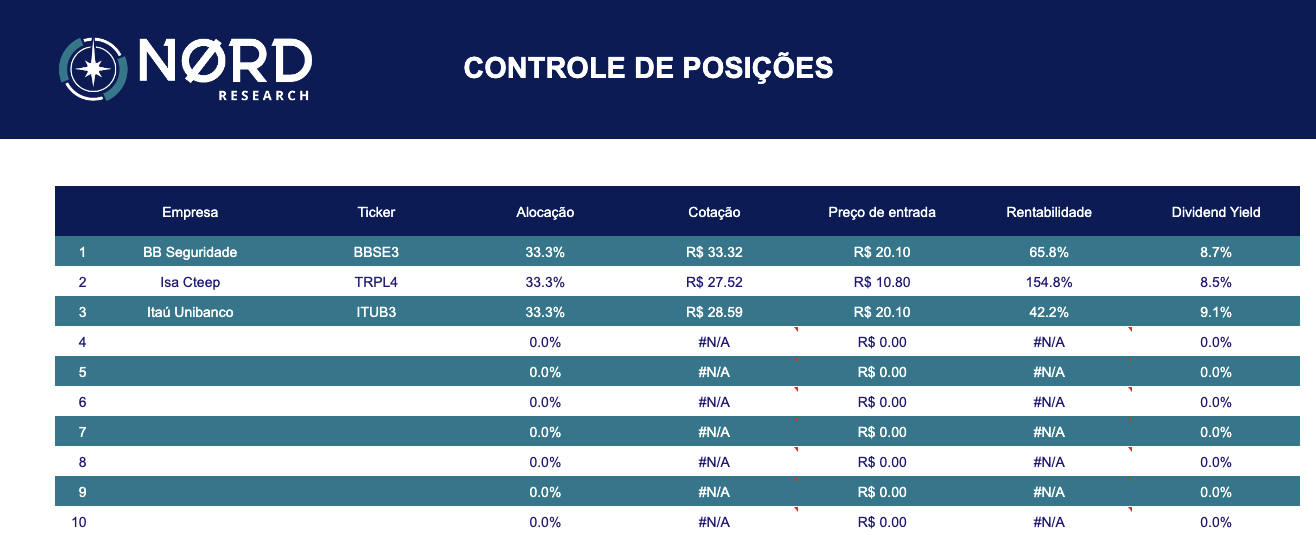

Calculadora de Dividendos

Para te ajudar a alcançar seus objetivos financeiros, eu preparei uma planilha completa, em que você poderá calcular o patrimônio necessário para começar a viver de renda, o quanto precisa investir por mês para atingir o patrimônio calculado e um controle de posições.

Para acessar a planilha, basta baixá-la por este link.

Com a planilha em mãos, vamos a um passo a passo de como utilizá-la.

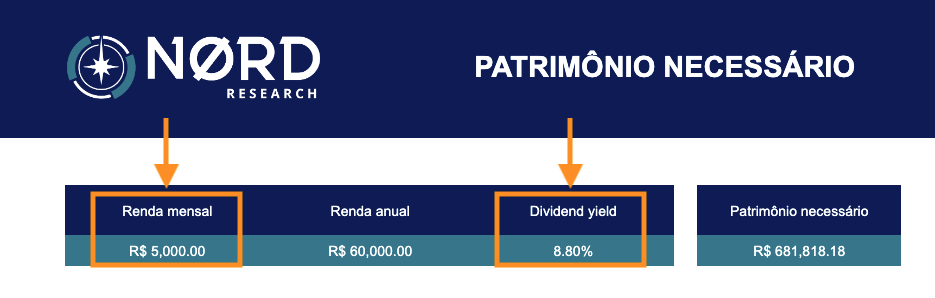

1. Antes de qualquer coisa, na primeira aba, você precisa definir o quanto deseja receber, mensalmente, de acordo com suas necessidades. Como exemplo, utilizei o valor de R$ 5 mil.

2. Em seguida, informe o dividend yield médio dos últimos 12 meses de sua carteira (como as ações não possuem a mesma regularidade dos fundos imobiliários, utilizamos o rendimento anual no cálculo). Como exemplo, adotei 8,8%, que é a média de 3 recomendações da Nord.

3. Com os dois valores em mãos, o simulador informará o patrimônio necessário para obter a renda mensal desejada.

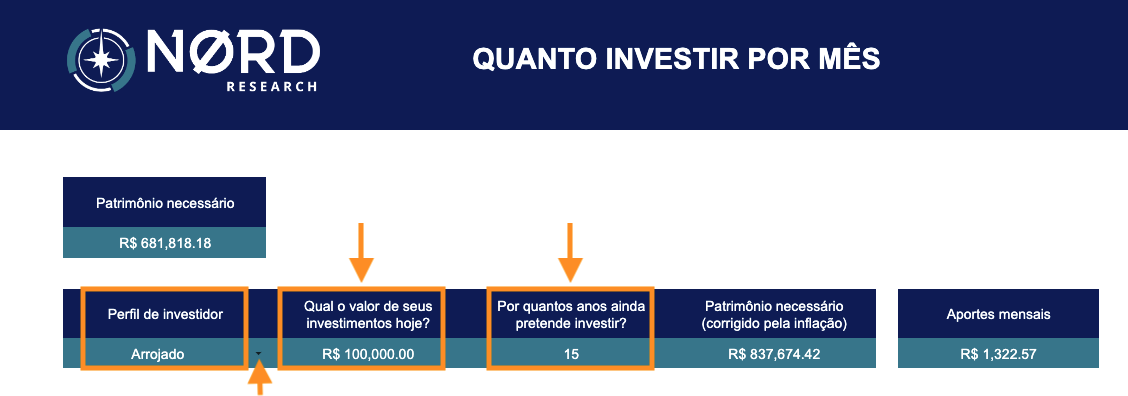

4. Com o patrimônio necessário calculado, agora é preciso calcular o quanto é preciso investir mensalmente para atingi-lo na segunda aba. Para isso, primeiramente, defina seu perfil de investidor (conservador, moderado ou arrojado). Como exemplo, defini o perfil arrojado.

5. Caso já invista, insira o valor atual de seus investimentos. Adotei R$ 100 mil como exemplo.

6. Em seguida, defina por quantos anos você ainda pretende investir até alcançar o patrimônio necessário. Com exemplo, utilizei o período de 15 anos.

7. Com o horizonte temporal definido, é possível calcular o patrimônio necessário (já corrigido pela inflação projetada no período) e, considerando todos os valores, é possível definir os aportes mensais a serem realizados ao longo dos XX anos determinados.

8. Por fim, na última aba, é possível adicionar as posições (de renda variável) que já estão presentes em sua carteira ou que incluirá no futuro.