Grupo GPS (GGPS3) reporta forte crescimento no 4T24 após aquisição transformacional

Receita líquida avança 43%, mas lucro líquido ajustado recua 2% no trimestre; veja os principais destaques do balanço

O Grupo GPS (GGPS3) apresentou resultados mistos no 4T24, com uma receita líquida atingiu R$ 4,1 bilhões, representando um avanço de +43% em relação ao 4T23, enquanto o Ebitda ajustado ex-IFRS16 somou R$ 389 milhões, crescendo +24% no mesmo período. Já o lucro líquido ajustado recuou -2%, para R$ 271 milhões.

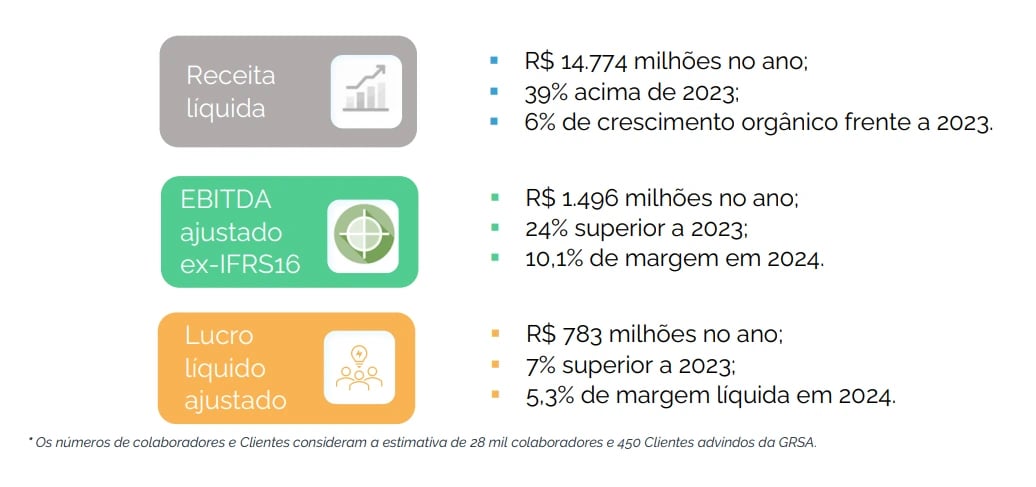

No ano, o Grupo GPS registrou uma receita líquida de R$ 14,77 bilhões, uma alta anual de 39% em relação a 2023. O Ebitda ajustado ex-IFRS16 também apresentou forte crescimento, atingindo R$ 1,50 bilhão em 2024, um aumento de +24% em relação ao ano anterior. Já o lucro líquido ajustado fechou o ano em R$ 783 milhões, uma alta mais modesta de +7% frente a 2023.

No 4T24, o crescimento da receita foi impulsionado tanto por aquisições quanto por expansão orgânica. O faturamento inorgânico, que inclui a aquisição da GRSA, representou um forte impacto positivo nos números consolidados. O crescimento orgânico foi de +5% no 4T24, devido a um ambiente competitivo mais desafiador e à pressão dos clientes por redução de preços.

Ebitda cresce +24%

O Ebitda ajustado ex-IFRS16 avançou 24%, com margem Ebitda ajustada de 9,5% (-1,5 p.p. vs. 4T23), impactada pelo elevado volume de receita proveniente de empresas recém-integradas, especialmente a GRSA, que ainda opera com margens mais baixas (7,3% no 4T24). Esse efeito já era esperado por nós devido ao período de rampagem da aquisição.

Caixa e rentabilidade seguem elevados

Já o lucro líquido ajustado, que ficou 2% abaixo do registrado no 4T23, foi pressionado pelo aumento de custos operacionais e pela diluição da rentabilidade da GRSA no consolidado.

A margem líquida ajustada ficou em 6,6% no trimestre (-3,1 p.p. vs. 4T23), e no acumulado de 2024 o lucro ajustado somou R$ 783 milhões (+7% vs. 2023), mas com margem de 5,3%, uma queda de 1,6 p.p. comparada ao ano anterior.

A posição financeira da companhia segue sólida, com R$ 1,47 bilhão em caixa (+48% vs. 2023), com um leve aumento no endividamento devido às aquisições.

A dívida líquida encerrou 2024 em R$ 2,05 bilhões, resultando em um índice de alavancagem Dívida Líquida/Ebitda de 1,8x, ainda dentro de patamares gerenciáveis, mas 0,8 p.p. acima do 4T23.

O ROIC ficou em 17% (-3,1 p.p. vs. 2023) e o ROE em 24,3% (-2 p.p.), impactados pelo aumento do capital investido e pelo endividamento maior, mas ainda com rentabilidade bastante elevada.

Programa de recompra

A GPS Participações e Empreendimentos S.A. comunicou um novo programa de recompra de até 10 milhões de ações ordinárias (ON), o que equivale a 1,5% do capital social da companhia.

As ações poderão ser utilizadas para permanência em tesouraria, alienação futura ou cumprimento de obrigações relacionadas ao Plano de Opções de Compra de Ações.

A recompra será realizada por intermédio da Itaú Corretora de Valores S.A., com preço de mercado.

GPS anuncia compra da RHMED

Recentemente, a GPS também anunciou a aquisição de uma empresa pequena de uma das controladas da GPS. A RHMED Consultores Associados oferece serviços de saúde ocupacional, segurança do trabalho e atenção primária à saúde, com forte atuação nos estados de São Paulo e Rio de Janeiro.

A companhia adquirida registrou uma receita bruta de aproximadamente R$ 138 milhões no período de doze meses findo em 31 de dezembro de 2024.

A nosso ver, a aquisição tem um impacto limitado, porém é interessante acompanhar os movimentos estratégicos da GPS e de suas controladas, especialmente em um cenário de menor dinamismo no mercado de aquisições.

O que esperar do Grupo GPS em 2025?

Como esperado, as perspectivas para 2025 incluem desafios na integração da GRSA, que deverá ser estabilizada ao longo do ano, além da necessidade de melhorar o crescimento orgânico em um ambiente competitivo.

A companhia não divulgou guidance específico para o ano, mas indicou que seguirá focada em equilibrar crescimento e rentabilidade. Apesar da queda nas margens, a geração de caixa segue robusta, representando 91% do Ebitda ajustado, o que fortalece a posição da companhia para buscar novas aquisições no futuro e atravessar períodos mais difíceis de mercado.

Ação GGPS3: oportunidade ou risco após margens pressionadas no 4T24?

Os números reforçam um crescimento sólido em 2024, impulsionado por aquisições, mas evidenciam desafios de rentabilidade no curto prazo. O forte avanço da receita e a boa disciplina financeira são pontos positivos, mas a pressão sobre as margens e o aumento da dívida são pontos a serem monitorados.

Dentro das ponderações, seguimos confiantes e mantemos recomendação de COMPRA para as ações de GPS (GGPS3) na carteira Nord Ações.