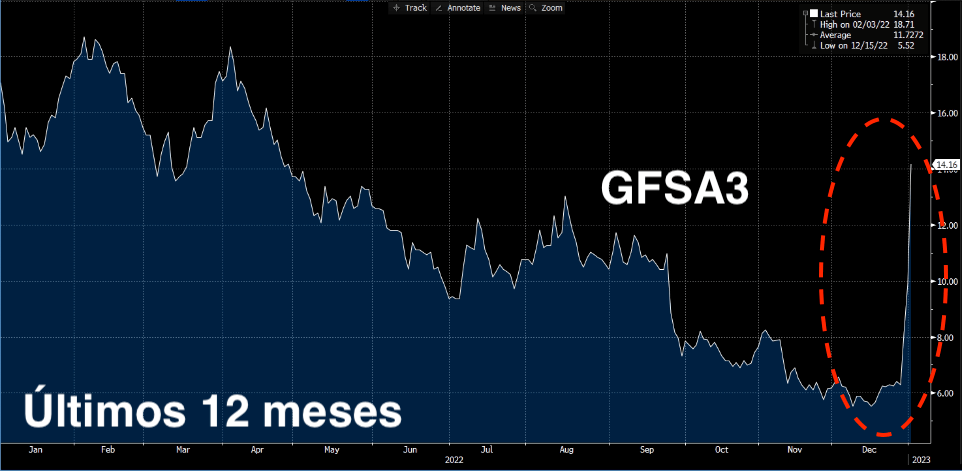

Gafisa (GFSA3) sobe 126% em 3 dias

Venda do Fasano por 150% do valor de mercado de Gafisa mais a AGE retirando o aluguel do mercado causaram o maior short squeeze do ano. Vale a pena comprar?

126% em 3 dias?

As ações da incorporadora Gafisa (GFSA3) subiram 126% em 3 dias. Saíram de R$ 6,28 no fechamento do dia 27 para R$ 14,16 no fechamento do dia 2 de janeiro.

Inacreditáveis 29% no dia 28 de dezembro, 22% no dia 29 e 43% no dia 2.

O que aconteceu com Gafisa?

Primeiro, vamos explicar um conceito um pouco "obscuro" do mercado financeiro.

O que é short?

O "short" é vender um ativo sem ter aquele ativo, para apostar na queda do ativo na bolsa (sim, no mercado financeiro é possível vender sem ter).

O short é o oposto de "long" – que é a compra do ativo em inglês (quando você está comprado, você está long).

O que é aluguel?

Para evitar que um grande investidor pudesse levar o preço de uma ação para zero (“shorteando” muitas ações), os reguladores inventaram o conceito do "aluguel".

O aluguel serve para que não seja possível shortear mais ações que as disponíveis no mercado.

Funciona assim: sempre que um investidor quer shortear (ou apostar na queda de) uma ação, ele precisa alugar essa ação de um investidor long (comprado).

O que é short squeeze?

Short squeeze é quando os shorts são obrigados a recomprar sua posição (se zerar) e fazem as ações dispararem na bolsa (como Gafisa).

O short squeeze pode acontecer por alguns motivos técnicos:

- Uma pressão compradora forte obriga os investidores que apostam na queda da ação a zerar sua posição. Com muitos compradores (shorts se zerando), o preço da ação dispara;

- Os shorts não conseguem mais alugar ações e são obrigados a recomprá-la. Com muitos compradores (shorts se zerando), o preço da ação dispara.

No caso de Gafisa, as duas coisas aconteceram simultaneamente.

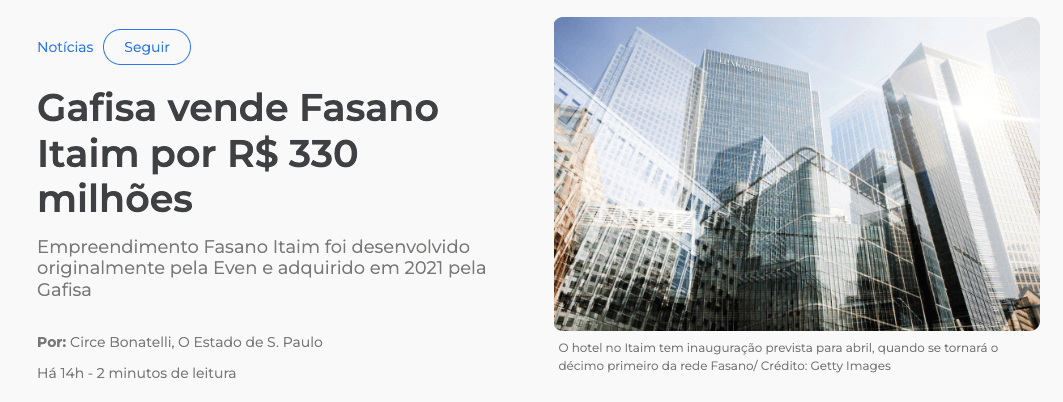

O que foi a venda do Fasano?

No último dia 29 de dezembro, a Gafisa anunciou a venda de sua parte no Fasano Itaim por R$ 330 milhões.

Nada demais, GFSA havia adquirido o empreendimento no fim de 2020 por R$ 310 milhões. Mas o valor de mercado total de Gafisa, no dia 28 de dezembro, era de R$ 215 milhões.

Sim, o mercado brasileiro está tão louco que Gafisa vendeu um de seus imóveis por mais de 150% do valor de mercado para a empresa inteira.

(Importante ressaltar que existe uma especulação de que quem comprou o Fasano foi o próprio controlador – então podemos desconfiar do preço negociado.)

Mesmo assim, não fazia sentido.

(E dado o pessimismo com Lula, existe muita coisa no mercado que não faz sentido atualmente.)

O anúncio trouxe uma pressão compradora em GFSA3.

Esh Capital brigando com o controlador?

Estou acompanhando tudo na imprensa e no Twitter (de longe).

Segundo relatos, o controlador da Gafisa — Nelson Tanure, que também é controlador da Prio (PRIO3) — estaria realizando aumentos de capital na empresa para comprar as ações baratas.

O mercado está em crise, e vender mais ações da companhia, neste momento, estaria depreciando ainda mais os preços das ações de GFSA3.

A Esh Capital, do gestor Vladimir Timerman, que possui 15% das ações de Gafisa, alega que a incorporadora não precisa de mais capital neste momento.

E decidiu brigar por isso.

Convocação da AGE?

Aqui foi a jogada de mestre.

A Esh Capital chamou uma assembleia de acionistas (AGE - Assembleia Geral Extraordinária) para deliberar sobre o aumento de capital.

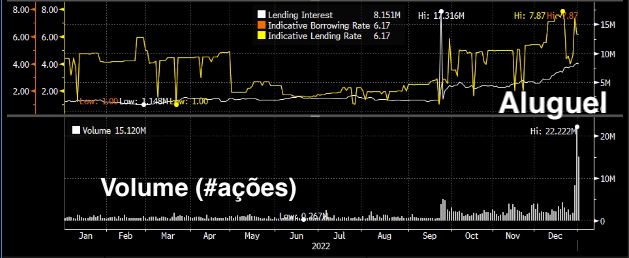

Para votar na assembleia, os acionistas precisariam de suas ações e deveriam acabar com seus contratos de aluguel no mercado.

Sem aluguel, os shorts foram obrigados a recomprar as ações.

Com o anúncio da venda do Fasano mais o "sumiço" do aluguel, estava montado o short squeeze do ano.

GFSA 126% em 3 dias.

GFSA3 vai subir mais?

É impossível saber, mas podemos ter uma ideia.

O número de contratos de aluguel em aberto era de 8 milhões de ações (há 2 ou 3 dias – esse é o prazo de atualização dos valores pela B3).

Mas, nos últimos 3 dias, GFSA3 negociou mais de 45 milhões de ações no mercado – 15 milhões por dia, quando seu volume normal era de apenas 2,4 milhões de ações.

Imagino que o short squeeze já acabou.

Melhor, imagino que o volume que deveria ser recomprado no mercado pelos shorts já foi recomprado.

Vale a pena comprar GFSA3?

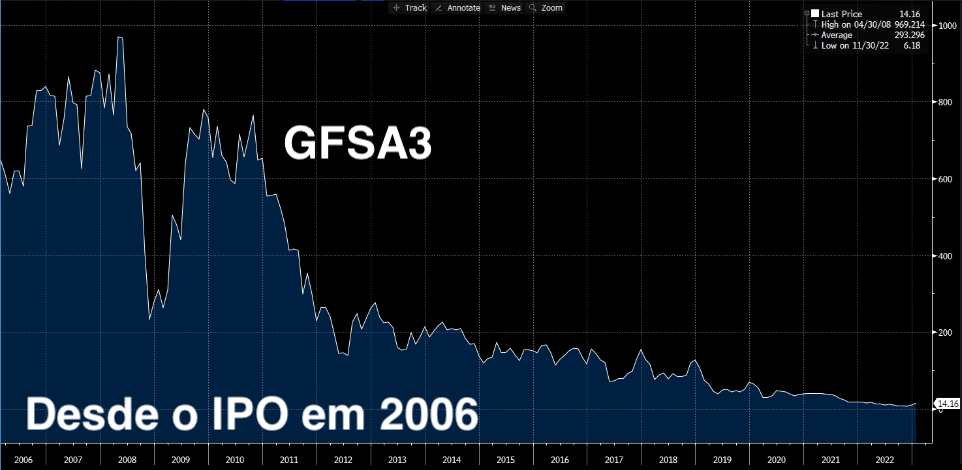

Gafisa, como muitas empresas no Brasil, está extremamente barata.

Fica óbvio quando avaliamos o valor de venda do Fasano, comparado ao valor de mercado da Gafisa inteira.

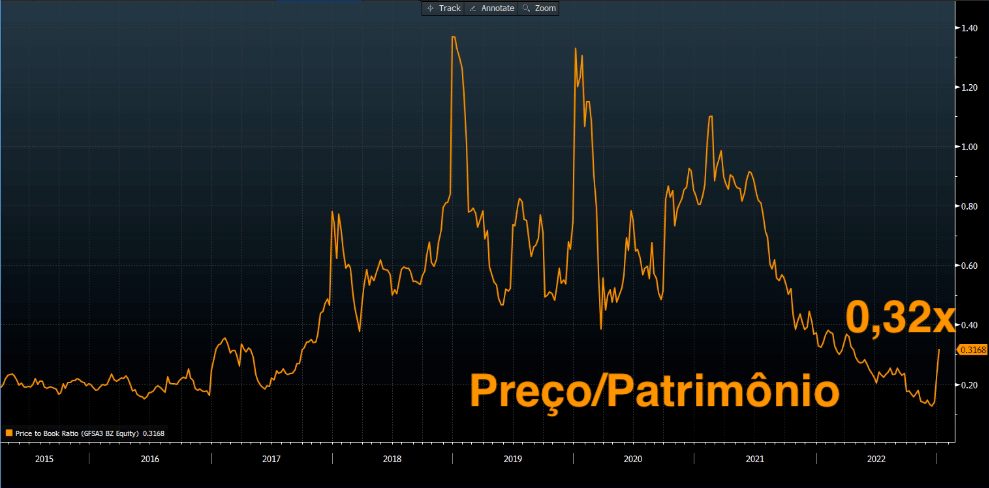

Antes do short squeeze, GFSA negociava a quase 10% do seu patrimônio (0,1x preço/patrimônio).

Essa é a parte boa.

Mas os juros estão altos demais, o que dificulta a venda de empreendimentos pelas incorporadoras (o comprador precisa pegar empréstimo a juros altíssimos).

E com o novo governo aumentando os gastos (PEC do Rombo), imaginamos que os juros deverão continuar altíssimos por muitos anos.

Ao mesmo tempo, Gafisa possui um endividamento elevado de 8x Ebitda atualmente e com perspectiva de Ebitda caindo nos próximos trimestres.

Claro, os empréstimos são para financiar empreendimentos de longo prazo e a companhia sempre pode continuar vendendo propriedades para quitar dívidas.

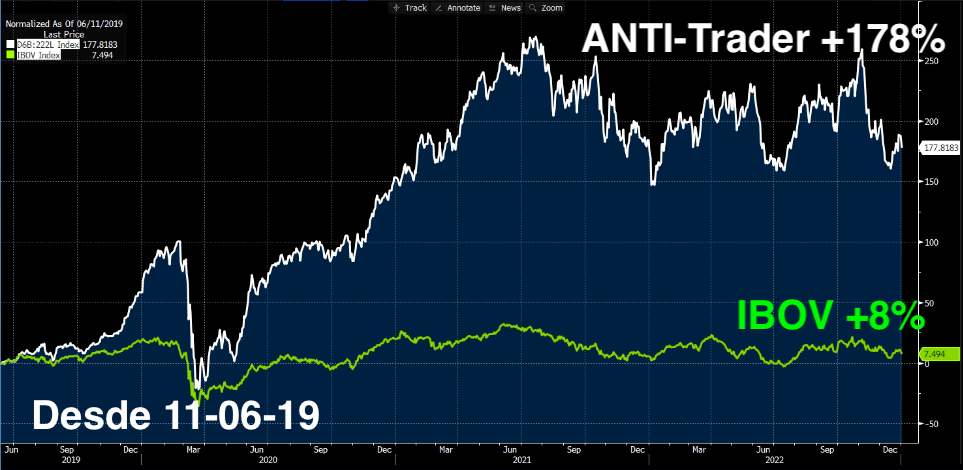

O que o ANTI-Trader tira dessa história?

Gafisa está super barata.

As incorporadoras estão baratíssimas.

A bolsa brasileira está extremamente barata.

Mas isso é apenas o mercado prevendo que os gastos altos demais do governo federal vão manter juros elevadíssimos nos próximos anos e a economia brasileira irá sofrer.

Gafisa está barata mas, para lançar mais empreendimentos e crescer, precisa de juros menores e ambiente econômico mais construtivo.

No ANTI-Trader não gostamos nem um pouco de depender das loucuras dos governos.

Gostamos de empresas que consigam crescimento forte de resultados MESMO que continuemos na direção de política econômica desastrosa e juros altos.

E é por isso que conseguimos resultados muito melhores que o mercado.

O ANTI-Trader busca resultados.

Quer conhecer mais sobre o nosso trabalho? Junte-se a nós.

Estamos apenas começando!