Fundo imobiliário entregando IPCA+12%?

Com inflação em alta, fundos imobiliários têm apresentado um retorno superior à média histórica do mercado

Os Fundos Imobiliários (FIIs) valorizaram cerca de +5% apenas em março. As perguntas recorrentes dos meus assinantes são: “Será que os FIIs ainda têm espaço para subir mais?”; “Será que o pior já passou?”; “Com base nos preços e retornos atuais e com Selic a 14,25% a.a, ainda compensa investir em FIIs?”.

Este será o tema da nossa conversa de hoje, na qual apresentarei uma visão diferente sobre o assunto. Espero estimular muitas reflexões.

A gangorra da renda variável

Todos que têm alguma vivência no mercado financeiro já sabem: juros para cima, preço de ativos de renda variável para baixo. Juros para baixo, preço dos ativos de renda variável para cima.

O problema é que, no Brasil, os momentos de crise são bastante frequentes. Logo após uma forte alta, vem recessão, juros para cima e preço de ativos para baixo. O tal do “voo de galinha” para quem espera o lucro do preço (alta do preço de mercado).

Isso parece bem ruim, mas, acredite, não é, principalmente para os investidores que querem o “lucro da renda recorrente”. Comprar renda, pagando mais barato.

Ativos depreciados são o ouro a ser garimpado, o retorno de longo prazo que vale a pena buscar. E não sou eu quem diz isso sozinho: todos os grandes investidores em valor aconselham, em coro, a mesma coisa: “compre na baixa”!

Estamos em momento de “baixa” desde 2020, após três anos de forte crescimento (2016 a 2019). Prova disso é o nível da nossa taxa de juros, a Selic, elevada a 14,25% a.a para conseguir controlar a inflação.

Então não vai cair mais? Vai continuar subindo agora? Já adiantando algumas respostas, é impossível saber. O futuro é imprevisível, então temos que controlar o que conseguimos controlar: escolher bons ativos para investir e um bom preço a pagar.

Selic em 14,25% a.a

A Selic não é 14,25% a.a. Ela está em 14,25% a.a. E, mudando o verbo, muda tudo o que você pensa sobre investir em renda fixa e variável. Se a Selic fosse 14,25% a.a e a inflação estivesse sempre no centro da meta (3% a.a), provavelmente ninguém investiria em mais nada a não ser em renda fixa no Brasil.

Não valeria a pena abrir negócios, contratar pessoas e correr riscos para ter um retorno próximo ou abaixo da renda fixa sem riscos (ou melhor, com risco soberano), caso do Tesouro Selic.

Tá, mas se a Selic está em 14,25% a.a, o que muda?

Bom, muda tudo!

Se você investir agora no Tesouro Selic renderá os 14,25% a.a, certo? Bom, em teoria, sim! Mas não é o que sobra na sua mão. Na prática, o que sobra para você é o seguinte: 14,25%, menos o IR e menos a inflação. Com IR de 15% (alíquota mínima) e inflação de 5% a.a, o rendimento líquido é de 6,11% a.a.

Ainda assim, isso é muito bom! Ganhar 6% a.a acima da inflação é um excelente retorno. Mas nem sempre é assim, claro. Quando a taxa Selic se encontra em patamares de 6% a.a. ou 7% a.a., o rendimento real — já descontados os efeitos da inflação e da tributação — torna-se bastante limitado.

Em razão disso, muitos investidores migram para a renda variável em momentos de alta do mercado. Sim, a maioria dos investidores compra na alta e vende na baixa. Essa dinâmica contribui significativamente para o desempenho insatisfatório do investidor médio ao longo do tempo.

A Selic sobe e desce, conforme a necessidade do Banco Central em controlar a inflação. A economia é cíclica, os governos imprimem dinheiro e o BACEN tenta equilibrar tudo isso.

Cada reunião do COPOM é um degrau de escada, que pode subir, descer, ou permanecer no mesmo patamar. O que podemos ver é a “tendência” dessa taxa, que tem estado em patamares menores recentemente.

No início do Plano Real, para controlar a inflação e garantir o sucesso do plano, a taxa de juros teve que ser bem alta. Atualmente, ainda é alta, mas bem mais comportada do que antes.

Após o ano de 2008 (crise do subprime), as taxas de juros por aqui ficaram em torno de um eixo imaginário de 10% a.a. Às vezes acima, às vezes abaixo, mas em torno desse patamar. Momentos de crescimento tiveram taxas de juros abaixo desse eixo imaginário. Momentos de crise, acima.

Retorno histórico dos ativos de renda variável

Os ativos de renda variável têm um histórico e, portanto, um retorno histórico. Isso deve ser conhecido para que você entenda o que pode esperar dos investimentos. Esse conhecimento vai te livrar de golpes e de promessas vazias — aquelas que prometem um retorno completamente irreal para o investidor.

Para ilustrar o retorno médio, melhor pegar janelas grandes. Para mostrar na prática, escolhi dois estudos feitos com janelas bem longas (200 anos nos EUA e 50 anos no Brasil).

Assim dá para incluir vários ciclos de alta e de baixa, permitindo ter uma real ideia do que esperar dos investimentos em renda variável.

Melhores investimentos no exterior

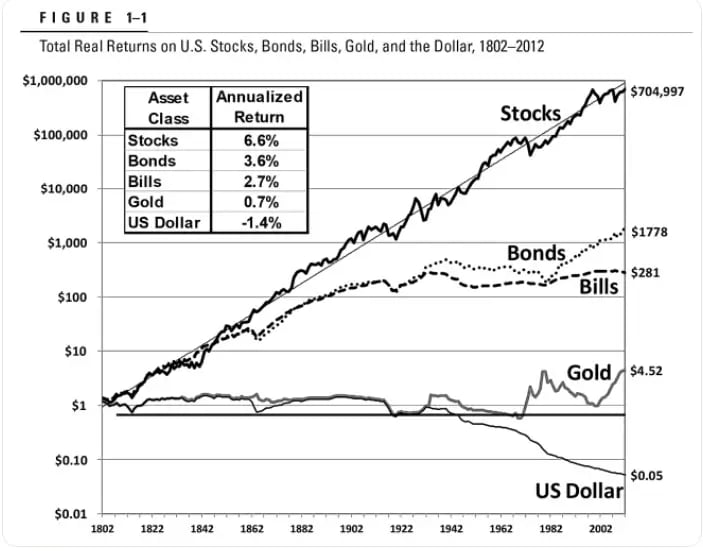

O estudo feito por Jeremy Siegel, que escreveu o livro “Investindo em Ações no Longo Prazo”, mostrou que o melhor investimento nos EUA é, com certeza, no mercado de renda variável (ações e REITs, nossos primos dos FIIs).

E qual é o retorno médio das ações nesse período? 6,6% a.a, acima da inflação. Trazendo para a nossa realidade, seria equivalente a um IPCA+6,6% a.a.

O estudo levou em consideração várias classes de ativos: renda fixa de curto prazo, longo prazo, ações, ouro e dólar. A figura abaixo mostra o resultado.

Melhores investimentos no Brasil

E no caso da Bolsa brasileira, qual tem sido o retorno médio ao longo dos últimos 50 anos? A seguir, apresento um estudo realizado pela Economatica, que abrange esse período de meio século.

Qual foi o retorno anualizado acima da inflação? O resultado foi de 6,8% a.a, ou seja, IPCA+6,8%a.a. Coincidência ou não, um patamar bastante próximo ao observado nos Estados Unidos.

Retorno atual dos fundos imobiliários

Começou a entender onde quero chegar? Atualmente, os nossos fundos imobiliários, tanto de papel quanto de tijolo, têm apresentado um retorno superior à média histórica do mercado.

Um FII de tijolo com DY de 10% a.a é o equivalente a IPCA+10% a.a (levando-se em conta que existe inflação para construir e para alugar o imóvel).

E os FIIs de papel? Bom, hoje, com a NTN-B a IPCA+7,5% a.a e os FIIs de papel com spread de 2% a.a a 2,5% a.a em média, dá os mesmos IPCA+10% a.a.

Comprando com desconto no mercado secundário, não é difícil ver, após marcação a mercado, FIIs de papel com taxas de IPCA+12% a.a, a 15% a.a (segundo tabelas de sensibilidade disponibilizadas nos relatórios gerenciais dos Fundos).

Uma Disneylândia para o investidor!

Claro que tudo é cíclico. Então, os bons momentos para comprar são alternados com os momentos de alta dos preços. Ou você está rico (patrimônio valoriza nas altas), ou compra ativos baratos (patrimônio se desvaloriza nas baixas). Não dá para ter tudo!

O momento é excelente para investir em FIIs

O pessoal mais antigo tinha uma máxima para os momentos de alta e baixa no mercado de FIIs: a “Era do 0,5% a.m” e a “Era do 1% a.m”.

FIIs entregando aproximadamente 0,5% é característico do mercado de alta, no qual o preço dos ativos está elevado. Por isso, o DY está próximo a 0,5% a.m ou inferior. FIIs entregando aproximadamente 1% a.m ou mais é característico do mercado de baixa, no qual o preço dos ativos está depreciado (caiu pela metade), com grande desconto, e os DY estão bem gordinhos.

Como um pêndulo — parafraseando Howard Marks — a economia e os mercados se alternam entre o pânico e a euforia. O melhor momento para comprar é o pânico (gerado pelas crises), e para não comprar a euforia (altas). Como o pêndulo não para, tudo tende a retornar a uma média, para depois desbalancear novamente. Seja para cima ou para baixo.

Investir em FIIs, que possuem uma volatilidade mais baixa do que as ações (cerca de ⅓), garantindo um retorno superior à média de mercado de renda fixa (6%a.a) e variável (o pêndulo está em um momento favorável para a compra) é uma oportunidade muito grande nesse momento.

Meu conselho? Compre FIIs!

Os 16 fundos imobiliários mais promissores para 2025

Com 92% de desconto, você se torna membro para acessar minhas recomendações em fundos imobiliários e ainda ganha uma série com as melhores ações de dividendos como bônus, tudo por apenas 12x de R$ 9,90.

Com o Nord Dividendos, sob o comando de Victor Bueno, você acelera os ganhos para viver de renda passiva e se aposentar com tranquilidade.

Já com o Nord FIIs, você acessa a minha carteira com FIIs que estão diante de boas perspectivas neste ano para garantir uma renda extra mensal.

Aproveite esta oferta e garanta seu anual por apenas 12x de R$ 9,90.