É seguro investir em fundos de crédito privado?

Entenda tudo sobre os fundos de crédito privado e veja como começar a investir de forma eficaz nesse tipo de classe

Com o CDI elevado, a renda fixa tornou-se a queridinha dos investidores — e com razão. Mas será que você sabe mesmo o que está comprando? Quando se trata do seu patrimônio, confiar no rótulo pode custar caro.

Hoje, basta pedir uma sugestão de investimento para um gerente ou assessor para ouvir a mesma recomendação: “invista nesse fundo de crédito privado, está ótimo!”. Mas poucos param para se perguntar: quem está por trás da análise desses ativos? Como são escolhidos os emissores? Quais os riscos embutidos?

É seguro investir em fundos de crédito privado?

Investir em fundos de crédito privado pode ser uma alternativa segura e adequada dentro de uma carteira de renda fixa. No entanto, é fundamental adotar uma postura criteriosa e cautelosa na seleção desses produtos.

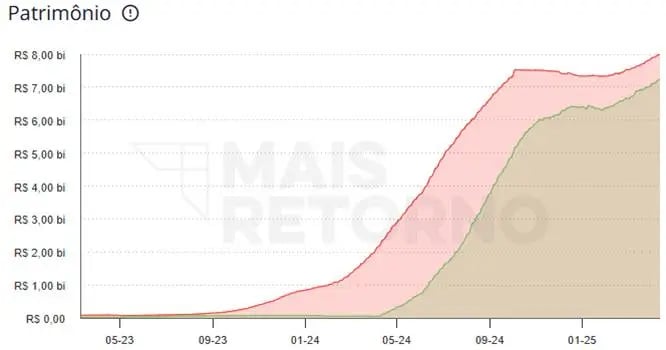

Nos últimos meses, observamos um crescimento acelerado na oferta desse tipo de fundo, impulsionado pelo lançamento massivo de novas estruturas por grandes instituições financeiras — conforme demonstra o gráfico abaixo.

Esse movimento, marcado pelo rápido acúmulo de patrimônio em produtos recém-criados e sem histórico comprovado, acende um importante sinal de alerta. Em muitos casos, a busca por retornos mais elevados tem prevalecido sobre a análise técnica e a gestão efetiva de riscos.

Na Nord Wealth, a nossa abordagem é diferente. Preferimos montar carteiras proprietárias de renda fixa, selecionando diretamente os ativos mais adequados para cada cliente. Isso nos dá controle sobre emissores, prazos, liquidez, garantias e, principalmente, sobre o risco de crédito envolvido.

O problema, no entanto, vai além dos fundos de crédito privado. Temos visto muitos investidores tentando montar carteiras de renda fixa diretamente — por conta própria ou com auxílio de assessores e gerentes — mas sem qualquer processo claro de seleção, diversificação ou acompanhamento.

O resultado costuma ser uma carteira desalinhada, mal remunerada e com riscos desnecessários.

5 erros que destroem a rentabilidade da sua carteira

Quando um investidor nos procura pela primeira vez, é muito comum encontrarmos uma mesma história: uma carteira montada com boa intenção, mas sem estrutura ou critério técnico por trás.

Nos bastidores de muitas carteiras que chegam até nós, alguns padrões se repetem com frequência — e quase sempre em detrimento do investidor. Entre os erros mais recorrentes, destacamos:

Distribuição sem critério entre pós, prefixado e IPCA+

É comum encontrarmos carteiras desequilibradas, com alocações que ignoram completamente o cenário macroeconômico ou os objetivos individuais de prazo e liquidez. Em vez de estratégia, o que vemos é aleatoriedade — e isso custa caro.

Concentração excessiva em emissores específicos

Aplicações desproporcionalmente altas em um mesmo banco ou empresa, muitas vezes sem que o investidor perceba. Isso pode custar caro em alguns casos de default e problemas de crédito. Podemos citar o Banco Master como um caso mais recente que, apesar de ainda em andamento, já tem gerado muita dor de cabeça aos seus detentores.

Aplicações com taxas ruins ou defasadas

Outro erro grave: alocar recursos em ativos com retornos muito abaixo do que o mercado oferecia na época. Isso acontece por falta de acompanhamento técnico e comparação ativa de oportunidades, além dos clássicos conflitos de interesse e spreads elevados da indústria.

Falta de acompanhamento do risco de crédito

Em muitas carteiras, não há qualquer análise profunda sobre a saúde dos emissores. É como emprestar dinheiro sem checar quem está do outro lado. Casos como Light, Tietê, entre outros, demonstram a importância dessa cautela.

Redundância e sobreposição de riscos

Embora menos perceptível, esse também é um ponto crítico. Investidores que espalham seus recursos entre diversas instituições, sem integração, acabam replicando os mesmos riscos — especialmente quando fundos e papéis semelhantes são recomendados por profissionais que não se falam.

Na Nord Wealth, montamos um processo técnico e profissional de acompanhamento da renda fixa. Nosso Comitê de Crédito cobre mais de 70 emissores bancários e mais de 100 emissores de ativos de crédito privado.

Todo produto que entra na prateleira passa por critérios objetivos: precisamos aprovar o emissor, o prazo, a estrutura, o rating e, principalmente, a taxa — que deve superar um mínimo técnico calculado pela equipe. Também definimos limites de alocação por emissor e por papel, além de priorizar sempre liquidez e diversificação.

Rodamos diariamente os principais mercados e selecionamos os ativos com base no processo minucioso mencionado acima, garantindo que apenas os ativos corretos e alinhados entrem nas carteiras dos clientes.

Esse é o tipo de robustez que se espera de um planejamento patrimonial sério — e é o que aplicamos todos os dias por aqui.

Já pensou em ter uma renda fixa sob medida?

A maioria dos investidores ainda vive à mercê do que as instituições financeiras querem oferecer. Mas na Nord Wealth, a lógica se inverte: são as instituições que disputam o direito de atender nossos clientes.

Com mais de R$ 6,5 bilhões sob acompanhamento, a Nord conquistou um poder de barganha raro no mercado. E mais importante do que isso: nós o usamos em favor do cliente.

Em vez de apenas distribuir os produtos disponíveis no cardápio da corretora, negociamos ativamente taxas, prazos e condições — sempre buscando a melhor relação risco-retorno.

Mais de 170 emissores de crédito privado analisados

Nossa equipe de crédito especializada atua com independência total, acompanhando mais de 170 emissores. Cada alocação em renda fixa é pensada com critério técnico, sustentada por um comitê de crédito que analisa risco, retorno, liquidez e diversificação. Essa abordagem profissional nos permite fugir dos modismos e entregar alocações sólidas e personalizadas.

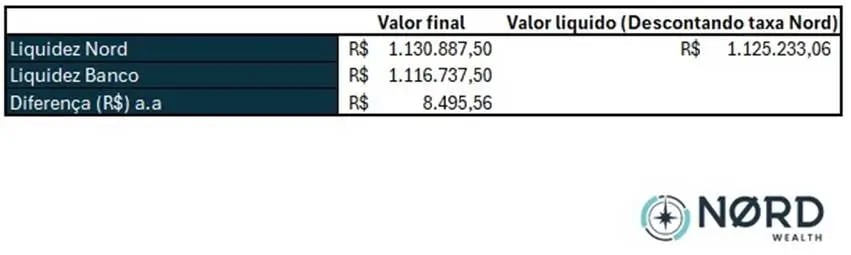

E os resultados falam por si. Recentemente, conseguimos para nossos clientes um produto de liquidez com rendimento incremental que pode chegar a 10% do CDI ao ano. Um ganho que só é possível com escala, isenção e capacidade técnica real.

Incluímos abaixo uma análise tangível do benefício de uma aplicação como essa. Já descontando a taxa da Nord, o ganho anual para cada R$1 milhão aplicado chega a quase R$8,5 mil, mantidas as condições de liquidez:

É por isso que, se você quer proteger seu patrimônio com consistência, evitar riscos silenciosos e aproveitar as melhores oportunidades do mercado, vale marcar uma conversa com a Nord Wealth.

A diferença entre uma gestão reativa e uma gestão profissional pode não aparecer de um dia para o outro — mas, com o tempo, ela muda tudo.