Fundo Telos da Embratel: vale a pena trocar o fundo de pensão?

Entenda o que você precisa avaliar antes de fazer a troca de um plano previdenciário antigo por outro.

Trocar de fundo de previdência pode parecer vantajoso, mas é essencial avaliar diversos fatores antes de tomar essa decisão. Vamos usar o Telos, o fundo de pensão da Embratel, como ponto de partida para a nossa análise.

Sobre a Embratel

Fundada em 1965, durante o governo do presidente Castelo Branco, com sede no Rio de Janeiro, a Embratel (Empresa Brasileira de Telecomunicações) pertence ao grupo Claro.

A companhia oferece serviços como telefonia, internet, televisão por assinatura e soluções corporativas de comunicação de dados.

Fundo Telos da Embratel: como funciona?

A Fundação Telos é o fundo de pensão dos funcionários da Embratel. Antes do colaborador realizar a alocação, a Telos oferece um questionário obrigatório para que a pessoa conheça o seu perfil de investidor (conservador, moderado ou arrojado).

Entre os fundos disponibilizados pela Telos estão:

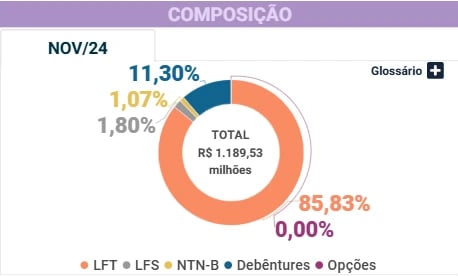

Telos Renda Fixa Baixo Risco

- Descrição: terá, no máximo, 15% em títulos privados (CDBs, debêntures e letras financeiras), com o restante ficando majoritariamente em títulos públicos pós-fixados.

- Objetivo de rentabilidade: 100% do CDI.

- Carteira Telos Renda Fixa Baixo Risco I:

Telos Renda Fixa Médio Risco

- Descrição: permite até 30% em títulos privados e pode adquirir FIDCs. Não é uma carteira totalmente pós-fixada, podendo ter prefixados e indexados à inflação.

- Objetivo de rentabilidade: 105% do CDI.

- Carteira Telos Renda Fixa Médio Risco:

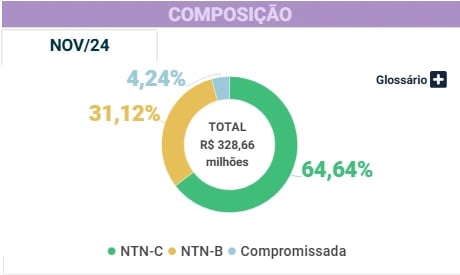

Telos Renda Fixa Médio Risco Longo Prazo

- Descrição: foco em render acima da inflação através de títulos atrelados ao IPCA e ao IGP-M.

- Objetivo de rentabilidade: IPCA+ 5%.

- Carteira Telos Renda Fixa Médio Risco Longo Prazo:

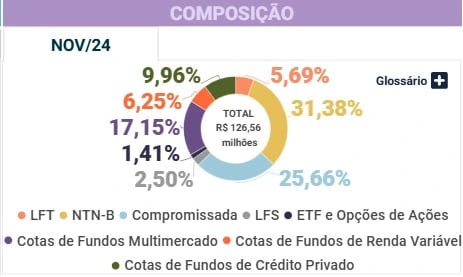

Telos Multi-Alocação Médio Risco

- Descrição: um multimercado com alocações em pós-fixados, prefixados, indexados à inflação, ações e cotas de fundos abertos.

- Objetivo de rentabilidade: IPCA+ 5%

- Carteira Telos Multi-Alocação Médio Risco:

Telos Renda Variável Ibovespa

- Descrição: esse fundo tem como objetivo acompanhar a rentabilidade do Ibovespa.

- Objetivo de rentabilidade: Ibovespa.

- Carteira Telos Renda Variável Ibovespa:

Fundo Telos da Embratel: trocar ou não trocar?

Cada fundo da Telos tem uma proposta diferente e, por esse motivo, é preciso saber se está condizente com o seu perfil de investidor.

Telos Renda Fixa Baixo Risco

A carteira do fundo Renda Fixa Baixo Risco é composta majoritariamente por títulos públicos pós-fixados e uma menor parcela de títulos privados. Dessa forma, o objetivo do fundo é entregar uma performance em linha com o CDI e, desde 2004, acumulou uma alta de 103% do CDI.

Ou seja, se o seu objetivo é ter uma alocação com menos risco e com uma rentabilidade em linha com o CDI, não é preciso pedir portabilidade.

No entanto, para reserva de emergência, é mais indicado investir em um fundo que aloca 100% da carteira em Tesouro Selic e não cobra taxa de administração. Dessa forma, você também estará rendendo 100% do CDI, mas sem correr risco de crédito.

Telos Renda Fixa Médio Risco

O Renda Fixa Médio Risco terá uma maior proporção de créditos privados e, entre os títulos públicos, terá uma alocação dinâmica entre pós-fixados, prefixados e indexados. Ou seja, você estará correndo mais riscos, não sendo um fundo indicado para reserva de oportunidade ou de emergência.

Mesmo com boa performance em alguns períodos (como em 2020, quando o fundo rendeu cerca de 150% do CDI), desde 2013, ele acumulou uma alta de apenas 100,1% do CDI.

Na nossa visão, o fundo tem um risco que não vem sendo justificado na performance de forma consistente e, portanto, recomendamos a troca.

Renda Fixa Médio Risco LP

Em relação ao Renda Fixa Médio Risco LP, não gostamos de ter uma posição estrutural em inflação, mas sim de acordo com o cenário.

Desde 2010, acumulou uma alta de 161% do CDI, passando por anos fortes (em 2020, entregou 587,6% do CDI) e anos mais difíceis (em 2013, entregou 59% do CDI).

Apesar de não gostarmos de ter posição estrutural em inflação, consideramos esse um momento interessante para esse posicionamento, em razão dos níveis elevados dos juros reais.

Sendo assim, não é necessário solicitar a troca no momento.

Telos Multi-Alocação Médio Risco

Esse é um fundo multimercado que, consequentemente, terá uma maior diversificação em seu portfólio, inclusive cotas de fundos multimercados, de renda variável e de crédito privado.

Desde 2021, acumulou uma alta de apenas 77,9% do CDI, apresentando dificuldades em 2024 (apenas 61,5% do CDI).

Em um período difícil para os multimercados, a performance do fundo não vem justificando seu risco.

Dessa forma, recomendamos realizar a troca.

Telos Renda Variável Ibovespa

Atualmente, o objetivo do fundo é seguir o Ibovespa. Sendo assim, acreditamos ser mais apropriado a escolha de um fundo que tem como objetivo bater o benchmark e, portanto, recomendamos a troca.

Fundo Telos da Embratel: trocar para qual?

No Nord Fundos, temos uma carteira completa de fundos de previdência recomendados. Recentemente, abrimos duas das nossas recomendações, sendo um fundo multimercado e um fundo de ações. Você pode acessar clicando aqui.

É possível fazer portabilidade de previdência fechada?

É possível, mas é necessário conhecer as especificidades de cada plano. No caso dos planos Telos, participantes com no mínimo três anos de contribuição podem transferir 100% dos recursos depositados por eles para outra entidade.

A transferência das contribuições efetuadas pelo patrocinador dos planos (Claro) varia de acordo com o tempo de contribuição, sendo possível portabilizar entre 15% (com 3 anos de contribuição) e 100% (após 20 anos) das contribuições do patrocinador.

Para realizar a portabilidade, é necessário entrar em contato com a Telos e enviar as informações e documentos solicitados.

Também vale ressaltar que só é possível fazer portabilidade entre as mesmas modalidades:

- PGBL (Plano Gerador de Benefício Livre) para outro PGBL.

- VGBL (Vida Gerador de Benefício Livre) para outro VGBL.

- Não é permitida a troca entre PGBL e VGBL ou vice-versa.

O que considerar antes de trocar um fundo de pensão antigo?

Além de considerar a rentabilidade e as taxas de administração, é fundamental analisar a tábua atuarial do seu plano atual.

Planos mais antigos podem utilizar tábuas atuariais com expectativas de vida menores, resultando em benefícios mais elevados na aposentadoria.

Portanto, migrar para um mais recente pode levar à perda dessas vantagens. Recomenda-se consultar um planejador financeiro para avaliar se a mudança é adequada ao seu perfil e objetivos.