Esse fundo imobiliário pode disparar no próximo ciclo de alta

Transação bilionária pode elevar os dividendos desse FII logístico com rendimentos de 9% a.a. isento

Dando continuidade às principais teses que gostamos no Nord FIIs para o momento atual, hoje falarei sobre um verdadeiro "gigante" do segmento logístico que pode gerar belos rendimentos para seus cotistas, não apenas por meio das receitas de aluguéis, mas também pela reciclagem de portfólio.

Vem comigo que explicarei tudo sobre ele no texto de hoje!

BTLG11: um fundo imobiliário indispensável para ter na carteira

O BTG Pactual Logística (BTLG11) é um Fundo Imobiliário focado na geração de renda e ganhos de capital a seus cotistas por meio de investimentos no segmento logístico.

Originalmente denominado “TRX Realty Logística Renda FII (TRXL11)”, o Fundo foi estruturado e gerido entre 2010 e 2019 pela Gestora TRX Realty. A partir de outubro de 2019, sua administração e gestão foram transferidas para o BTG Pactual — atualmente a segunda maior gestora de FIIs do mercado, com cerca de R$ 31,5 bilhões sob gestão.

Com um patrimônio líquido superior a R$ 4,5 bilhões e com mais de 345 mil cotistas, o Fundo possui ótima liquidez para o padrão dos FIIs, negociando um volume médio diário de R$ 11,4 milhões desde o início do ano. Assim, o seu investidor dificilmente tem dificuldades na montagem e desmontagem de posições no ativo.

Em relação às taxas, o Fundo cobra dos cotistas uma taxa unificada no valor de 0,90% a.a. sobre o seu valor de mercado, sendo um dos custos mais baixos do segmento logístico, uma vez que não há incidência de taxa de performance.

Quais são os imóveis do BTLG11?

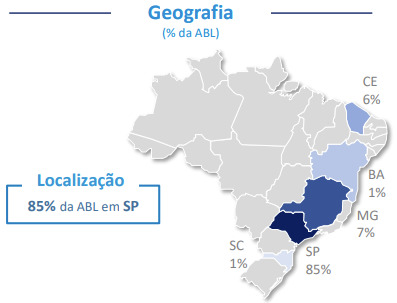

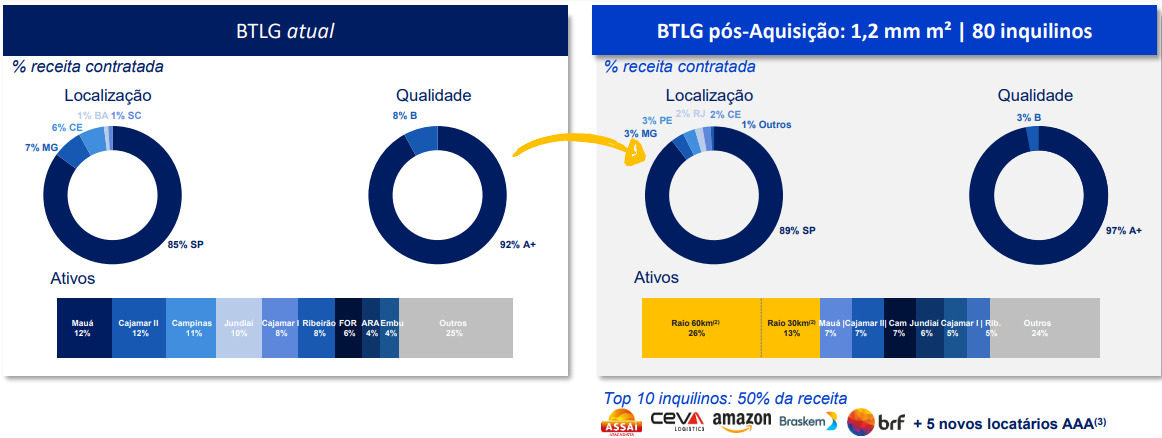

O seu portfólio é composto atualmente por 22 imóveis, que somados representam um total de 859 mil m² de ABL, sendo que 85% desse valor estão localizados no estado de São Paulo.

Além disso, sua vacância financeira é de apenas 2%, um patamar bem inferior em comparação aos pares de mercado.

Quem são os inquilinos BTLG11?

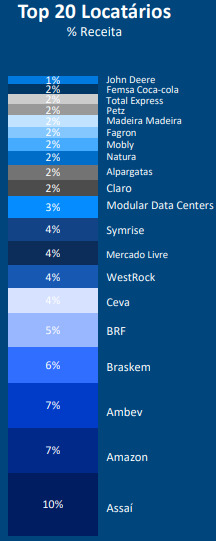

Os seus inquilinos são, em sua maioria, empresas consolidadas em suas áreas de atuação, como Assaí, Amazon, Ambev, Braskem e a BRF. Dessa forma, considero o risco de crédito do portfólio como baixo.

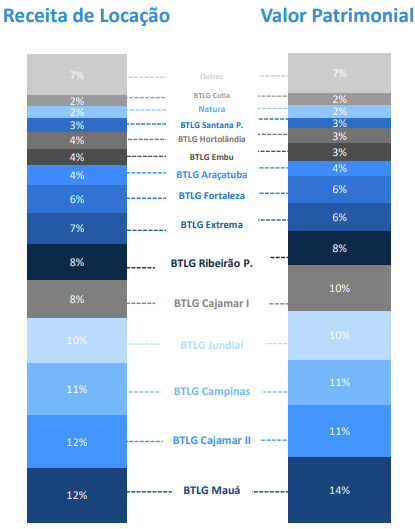

Atualmente, o Fundo conta com um portfólio composto por 63 locatários bem diversificados, uma vez que os 20 maiores representam um total de 73% da receita imobiliária.

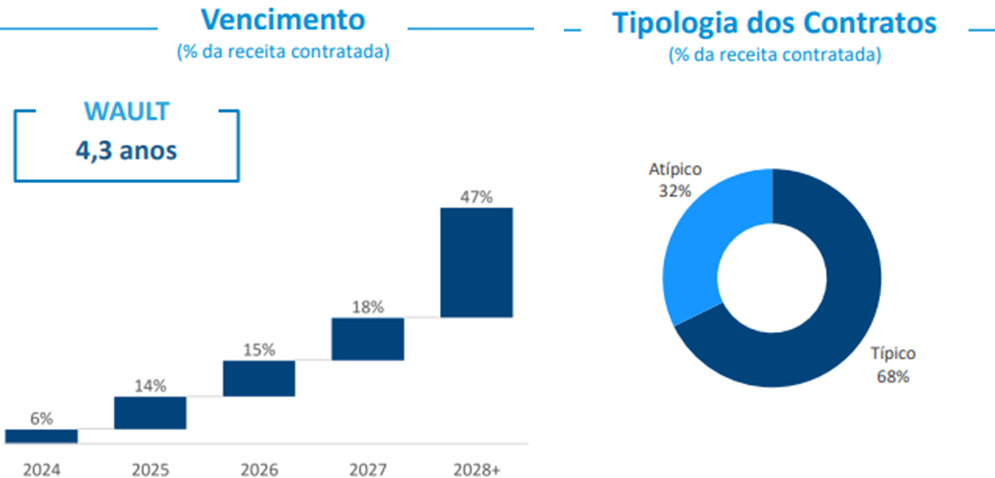

Contratos de locação

Os contratos de locação têm um prazo médio ponderado de 4,3 anos e são bem divididos entre típicos (68%) e atípicos (32%), proporcionando uma maior previsibilidade para o fluxo de caixa futuro do Fundo, mas sem deixar de lado a possibilidade de revisionais positivas do aluguel em meio a um cenário favorável para seus imóveis.

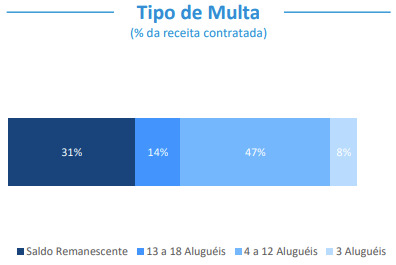

As multas exigidas em caso de rompimento contratual também são robustas, com 31% prevendo o pagamento do saldo remanescente do contrato até o seu vencimento (contratos atípicos) e 14% entre 13 e 18 aluguéis.

Multas robustas como essas são muito importantes, pois além de incentivar os locatários a cumprirem o acordo firmado, elas evitam que o Fundo tenha grandes impactos financeiros enquanto não reposiciona os espaços vagos no mercado.

Vale destacar também que as recentes movimentações do portfólio, assim como as novas aquisições previstas, que veremos adiante, contribuem para a diversificação das receitas, tanto entre os inquilinos quanto em relação aos imóveis, o que é sempre positivo.

Alavancagem

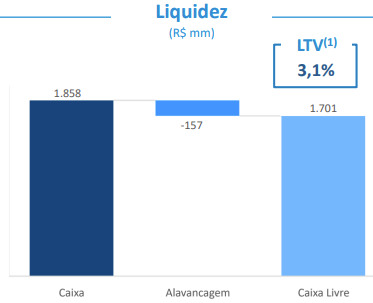

No que diz respeito às dívidas, o Fundo possui uma alavancagem muito pequena e administrável, representando um Loan-to-value (LTV) de apenas 3,1%. Lembrando que o LTV representa a razão da dívida do Fundo frente ao montante total de seus ativos.

Além disso, o custo da dívida é de apenas IPCA + 5,91% a.a., valor inferior ao que os títulos públicos indexados estão pagando atualmente.

Seguindo em frente, a gestão anunciou recentemente a assinatura de um compromisso de compra de um portfólio composto por mais de dez ativos, totalizando 541,72 mil m² de área, localizados predominantemente no estado de São Paulo.

O Fundo já havia anunciado a assinatura de uma carta de intenções para a aquisição desses imóveis no início do ano, dando agora continuidade ao processo.

Vamos aos detalhes do acordo!

FII do BTG Pactual anuncia aquisições

A aquisição do portfólio está avaliada em R$ 1,77 bilhão (R$ 3.266 mil/m²), a serem pagos da seguinte forma:

(i) primeira parcela: no valor de R$ 1,15 bilhão (65% do total), a ser efetuada à vista na data do fechamento do acordo; e

(ii) segunda parcela: no montante de R$ 614,25 milhões, a ser paga 18 meses após o fechamento do acordo, com correção pelo IPCA.

Vale comentar que, embora o pagamento seja parcelado, o Fundo já fará jus ao recebimento integral das receitas dos imóveis logo após o pagamento da primeira parcela.

Essa abordagem, denomina de “sellers finance”, proporcionará ao BTLG uma rentabilidade mais elevada até o pagamento da parcela final (com yield estimado de 14,6% a.a.), contribuindo para um melhor desempenho de seus rendimentos durante este período com a elevação temporária no FFO em 24%.

Após a quitação da última parcela, projeta-se um cap rate de 9,5% para a operação — em linha com o informado no pipeline da 13ª emissão de cotas. Considero esse cap rate estabilizado excelente, especialmente pela minha expectativa em relação à alta qualidade dos imóveis e por ser superior à rentabilidade do portfólio atual.

Quanto o BTLG11 vai pagar em dividendos mensais?

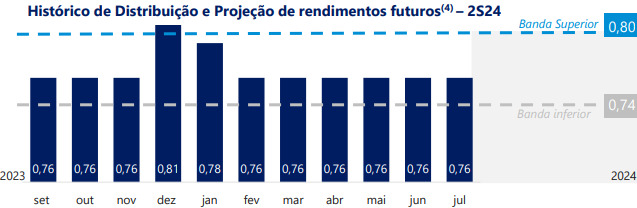

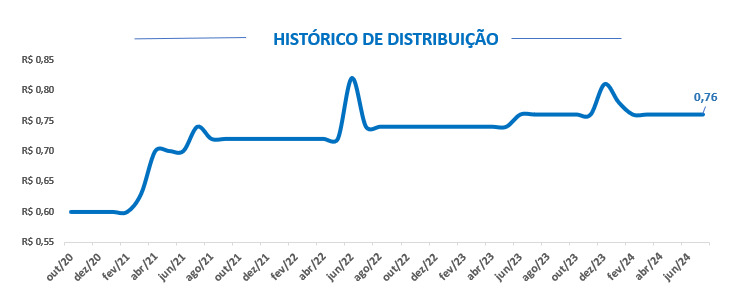

Com isso, a gestão ajustou o guidance de distribuição dos próximos meses para o intervalo entre R$ 0,74 e R$ 0,80/cota, representando uma elevação no limite superior (anteriormente de R$ 0,78/cota).

Sobre os ativos adquiridos

O fato relevante não deixa claro se o Fundo adquirirá um portfólio composto por 11 ou 13 imóveis, sendo necessário aguardar a efetivação do acordo para confirmação.

Por ora, sabe-se que o portfólio possui excelente qualidade imobiliária (classificação A+), sendo 31% da receita imobiliária proveniente de galpões situados em um raio de até 30 km da capital paulista, e 94% em um raio de até 60 km da capital.

Os imóveis têm um total de 17 locatários. No entanto, como a maioria é monousuário, 76% da receita está concentrada em apenas oito inquilinos de referência em seus setores de atuação.

Além disso, o prazo médio contratual é de seis anos, sendo que 88% desses contratos incluem multas robustas, superiores a quatro meses de aluguel ou equivalentes a um percentual da receita.

Também é importante destacar que a vacância física dos imóveis está atualmente em 4,7%. No entanto, como o acordo prevê uma Renda Mínima Garantida (RMG) por 18 meses ou até a locação, o que ocorrer primeiro, a vacância financeira é nula.

Portfólio do BTLG11 após as aquisições

Se a transação for concluída, o BTLG passará a deter um portfólio composto por mais de trinta imóveis, com uma ABL total de 1,2 milhão de m² — perdendo em tamanho no segmento apenas para o HGLG11 (ABL de 1,4 milhão de m²).

O percentual da ABL referente a imóveis de elevado padrão construtivo (A+) será elevado de 92% para 97%, enquanto a exposição da receita contratada ao estado de São Paulo aumentará de 85% para 89%, resultando em uma exposição de 71% da receita do Fundo a imóveis localizados a até 60 km da capital paulista.

A vacância financeira do portfólio permanecerá em apenas 2%, enquanto a vacância física será elevada para 3,5%, ainda abaixo da média do mercado.

Quanto ao portfólio de locatários, espera-se uma diversificação ainda maior da já existente, com os dez maiores inquilinos representando 50% da receita.

O que penso sobre a compra

Embora ainda não tenhamos todas as informações para uma análise definitiva sobre a aquisição, considero a compra excelente até o momento.

Além de consolidar os principais indicadores do Fundo pela elevada qualidade imobiliária e localização na melhor região do país para o segmento logístico, o portfólio está sendo adquirido a um bom preço.

Afinal, os R$ 3.266 por m² desembolsados estão praticamente em linha com o custo de reposição para a construção de imóveis de qualidade na região. Além disso, aproximadamente 15% da ABL é de imóveis refrigerados, que geralmente são mais caros por serem mais equipados.

A aquisição também elevará a rentabilidade do portfólio, mesmo após o término do benefício gerado pelo pagamento parcelado, uma vez que o cap rate estabilizado da compra (9,5%) é superior ao do portfólio atual.

Ainda em relação ao parcelamento, a necessidade de desembolso de pouco mais de R$ 614 milhões, corrigidos pelo IPCA, 18 meses após o fechamento do acordo não me preocupa. Afinal, o Fundo ainda terá o equivalente a R$ 760 milhões em caixa após a aquisição, sem considerar as vendas de imóveis.

Por fim, a conclusão da operação ainda depende da aprovação pelo CADE.

BTLG11 vale a pena?

Sim, vale a pena ter BTLG11 na carteira. Os movimentos destacados acima apenas reforçam a nossa confiança na qualidade do BTLG e na competência de sua gestão.

Desde que assumiu o BTLG no final de 2019, a equipe de gestão do BTG vem fazendo um excelente trabalho de reciclagem do portfólio, além de reduzir a concentração a poucos locatários — desafio antigo do Fundo até então.

Como consequência do bom trabalho desempenhado até o momento, temos visto um aumento consistente de sua distribuição de proventos nos últimos anos.

Além disso, o BTLG conta atualmente com:

(i) um portfólio de imóveis bem posicionado para atender às demandas exigidas do mercado de galpões logísticos;

(ii) uma carteira de locatários pulverizada e com exposição a setores resilientes;

(iii) bom mix de contratos entre os típicos e atípicos;

(iv) possibilidade de desinvestimento com direito a ganho de capital em alguns imóveis.

Esses pilares, somados ao seu valuation ainda atrativo (estimativa de R$ 107 por cota) e à boa capacidade de distribuição projetada para os próximos 12 meses (em torno de R$ 9,24 por cota), levam-me à conclusão de que o BTG Pactual Logística é um fundo logístico indispensável na carteira do investidor no momento.

Principais risco do FII logístico

Lembre-se sempre de que o investimento em Fundos Imobiliários envolve riscos, sendo preciso considerá-los na hora de investir. Os principais que identifico para o Fundo são:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados, como instabilidades políticas, entre outros eventos.

ii) Risco de vacância: embora conte com um portfólio de imóveis de ótimo padrão construtivo e muito bem localizados, além de uma carteira de locatários bem diversificada e com boa exposição a contratos atípicos, o risco de vacância não deve ser descartado. Afinal, eventuais rescisões de contratos e desocupações dos locatários impactariam seu resultado.

iii) Risco de inadimplência: embora conte com um portfólio de locatários formado por empresas consolidadas em seus respectivos ramos de atuação, esse também é um risco que nunca pode ser desconsiderado em fundos de tijolo, visto que eventuais insolvências ou problemas financeiros dos locatários poderiam acarretar atrasos, ou calote dos aluguéis.

Prorrogamos! 6 anos de acesso por 12x de R$ 49 + 2 séries de bônus!

Prorrogamos a nossa oferta de aniversário de 6 anos. Esta é a sua última chance de aproveitar nossa oferta imperdível de acessar o Nord FIIs por 6 anos pagando 1 ano.

Libere seu acesso à carteira de Fundos Imobiliários e veja mais de 15 FIIs focados em ganho de capital e geração de renda com menor risco e maior liquidez.

Assinando hoje, você recebe como brinde mais DUAS assinaturas essenciais da Nord.

Últimas horas para garantir as melhores recomendações de investimentos, de forma diversificada e numa janela temporal que realmente vai te permitir comprovar retornos significativos. São 6 anos de acesso por apenas 12x de R$ 49.