Frasle (FRAS3) registra queda de 58% no lucro. Oportunidade ou cilada?

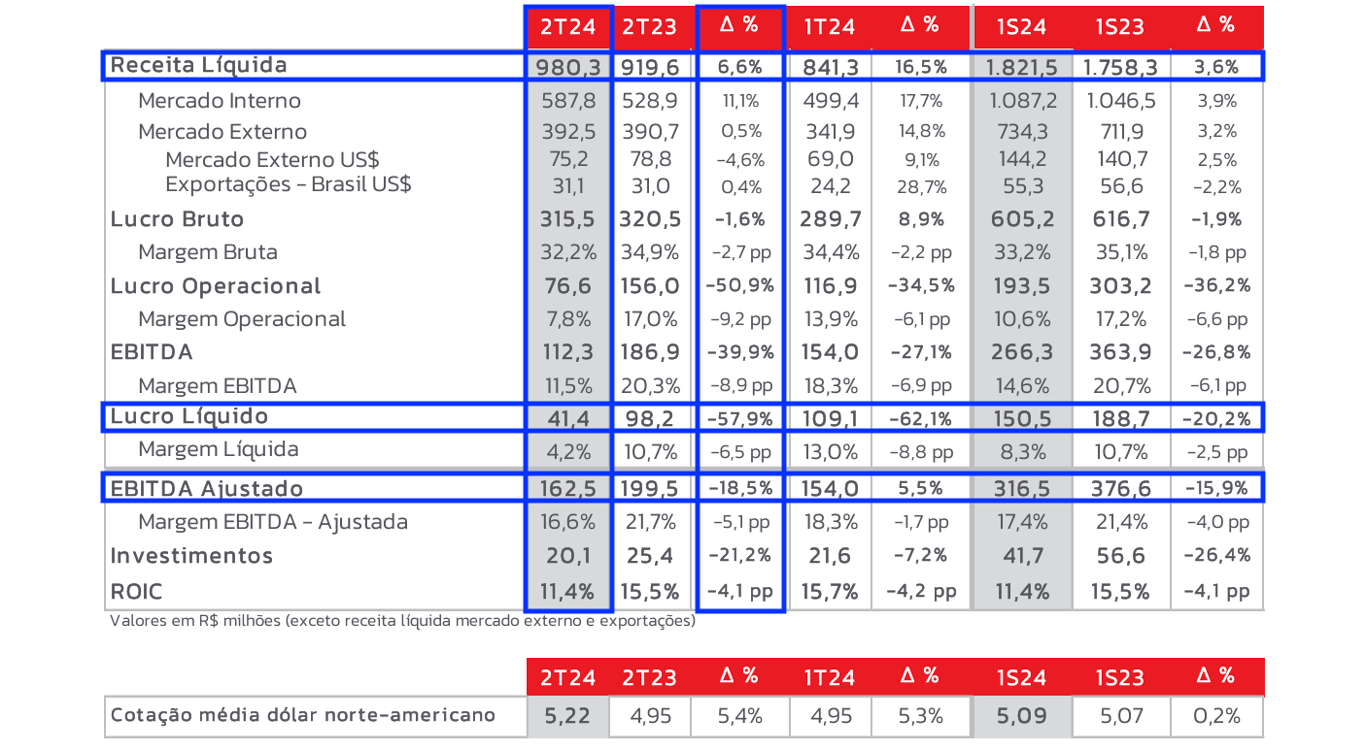

O lucro líquido da Frasle totalizou R$ 41,4 milhões no 2T24, uma queda de -58% em relação ao mesmo período do ano anterior.

A Frasle (FRAS3) reportou resultados abaixo das nossas expectativas e do consenso de mercado, com uma receita líquida de R$ 980 milhões no 2T24, um crescimento de +7%, um Ebitda de R$ 162, -18% de baixa e um lucro líquido de R$ 41,4 milhões, -58% de queda. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques resultados 2T24 Frasle (FRAS3)

Os destaques do trimestre ficaram para os efeitos não recorrentes que pressionaram as últimas linhas dos resultados da Frasle.

A receita líquida foi impulsionada pelo bom desempenho do mercado interno, que apresentou um crescimento de +11% na comparação anual. O bom desempenho do mercado doméstico foi reflexo principalmente, do ganho de mercado dos produtos de suspensão e direção da Nakata, no segmento de reposição, ou aftermarket.

Apesar da manutenção do patamar de volumes e vendas, e consequentemente da receita,

a companhia sofreu com impactos não recorrentes no período como: (i) aumento dos custos, reflexo da hiperinflação e desvalorização da moeda na Argentina; (ii) fechamento da operação fabril da Fanacif (Uruguai), que impulsionou as despesas em quase R$ 50 milhões.

O Ebitda ajustado, excluindo alguns desses efeitos, ficou em R$ 162 milhões (-18% a/a), diante da piora de custos, enquanto a margem Ebitda ficou em 16,6%, ante 21,7% no 2T23.

O lucro líquido da Frasle totalizou R$ 41,4 milhões no 2T24, -58% menor em relação ao mesmo trimestre do ano anterior (2T23) em função dos impactos mencionados acima e pela

maior alíquota efetiva de IR, refletindo a reestruturação da operação da Fanacif.

A companhia finalizou o trimestre com -0,2x dívida líquida/Ebitda, ou seja, com mais disponibilidade de caixa do que dívida.

Do lado positivo, e apesar dos impactos deste 2T24, a Frasle encerrou o 1º semestre de 2024, com uma geração de caixa livre de R$ 37 milhões, revertendo a queima de caixa de R$ 6 milhões do mesmo período de 2023.

O que esperar de Frasle (FRAS3)?

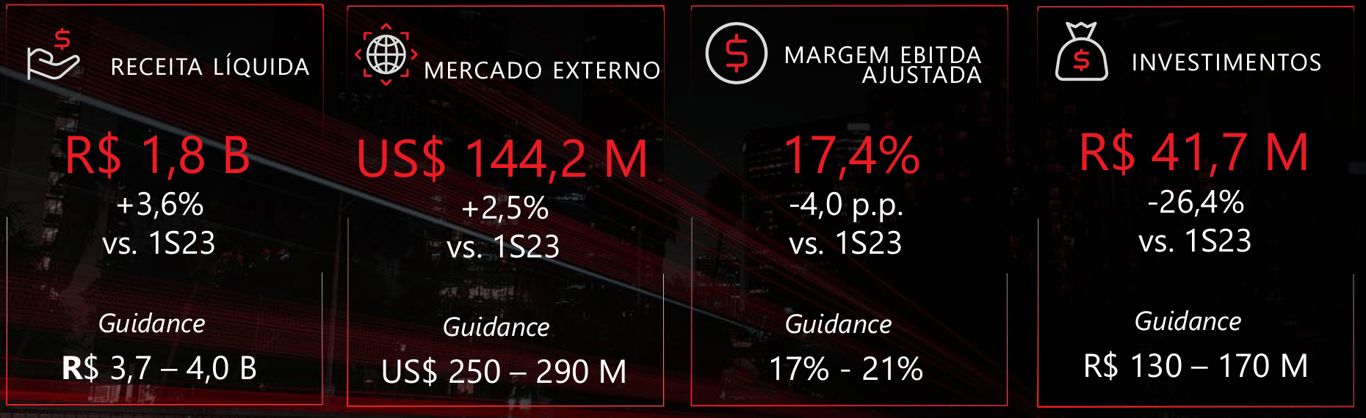

Para 2024, a Frasle possui um guidance para a receita entre R$ 3,7 e R$ 4,0 bilhões, e para uma margem Ebitda entre 17% e 21%.

No 1º semestre de 2024, a companhia soma uma receita de R$ 1,8 bilhões e uma margem Ebitda de 17,4%, caminhando para conseguir entregar ao menos o piso do guidance de 2024.

Considerando os resultados do 2T24, a Frasle negocia a 14x lucros e 8x Ebitda histórico.

A companhia anunciou recentemente a aquisição da mexicana Kuo Refacciones, líder em autopeças no México, e faturou R$ 1,4 bilhão em 2023, com um Ebitda de R$ 313 milhões e uma margem de 21%.

O M&A vai em linha com o seu plano de crescimento no mercado internacional e deve colocar a Frasle em um novo patamar de resultados. No entanto, por se tratar de uma grande operação, também é um dos nossos pontos de atenção, uma vez que aquisições envolvem riscos.

Dividendos e JCP de Frasle (FRAS3)

Além dos resultados, a Frasle não anunciou pagamento de proventos.

Qual o dividend yield de Frasle (FRAS3)?

O dividend yield de Frasle (FRAS3) dos últimos 12 meses é de apenas 3%.

Quem é Frasle (FRAS3)?

A Frasle Mobility é uma empresa de atuação global, sendo a maior fabricante de materiais de fricção da América Latina e uma das líderes do mercado mundial. A companhia é uma das controladas da RandonCorp (RAPT4), possuindo mais de 50% das ações da Frasle.

Presente nos principais mercados automobilísticos do mundo, a Frasle desenvolve, produz e comercializa um portfólio amplo de componentes para os sistemas de freio, transmissão, motores, suspensão, entre outros.

Vale a pena comprar Frasle (FRAS3)?

A ação da Frasle pode parecer cara, e apesar do trimestre mais fraco, os resultados são robustos e há visibilidade de crescimento no futuro.

Estaremos acompanhando de perto o endividamento e a execução do M&A pela Frasle, mas enxergamos uma boa oportunidade.

A companhia reforçou a nossa visibilidade através do ciclo de crescimento internacional com a aquisição da Kuo Refacciones, e deverá alcançar novos patamares de resultados nos próximos anos.

Negociando a 9,5x lucro e 5x Ebitda 2025, vemos a Frasle como uma oportunidade na Bolsa brasileira e mantemos a nossa recomendação de compra.

Como faço para comprar ações da Frasle (FRAS3)?

Para investir nas ações da Frasle é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker FRAS3.