BTLG11 é o mais recomendado para 2024

BTLG11 hoje possui imóveis bem locados e com localização favorável – permitindo aumento consistente de sua distribuição de proventos nos últimos anos

Dando continuidade às principais teses que gostamos no Nord FIIs para o ano de 2024, hoje falaremos sobre um verdadeiro "gigante" do segmento logístico que pode gerar bons rendimentos para seus cotistas, não apenas por meio das receitas de aluguéis, mas também pela reciclagem de portfólio.

Vem comigo que explicarei tudo sobre ele no texto de hoje!

O Fundo

O BTG Pactual Logística (BTLG11) é um fundo imobiliário que tem como objetivo gerar renda e ganhos de capital por meio de investimentos no segmento logístico.

Originalmente denominado “TRX Realty Logística Renda Fundo de Investimento Imobiliário (TRXL11)”, o Fundo foi estruturado e gerido pela Gestora TRX Realty entre 2010 e 2019.

A partir de outubro de 2019, sua administração e gestão foram transferidas para a BTG Pactual Serviços Financeiros DTVM e a BTG Pactual Gestora de Recursos — maior gestora de FIIs do mercado, com cerca de R$ 26,3 bilhões sob gestão.

Com um patrimônio líquido superior a R$ 2,8 bilhões e com mais de 260 mil cotistas, o BTG Pactual Logística possui ótima liquidez, negociando um volume médio diário de R$ 6 milhões no último ano. Assim, o investidor não deverá ter dificuldades na montagem e desmontagem de posições no ativo.

Em relação às taxas, o Fundo cobra dos cotistas uma taxa unificada no valor de 0,90% a.a. sobre o seu valor de mercado, o que faz do seu custo um dos mais baixos do segmento logístico, uma vez que não há incidência de taxa de performance.

Portfólio

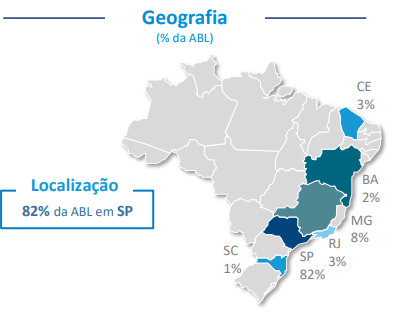

O portfólio do BTLG atualmente conta com uma vacância financeira de apenas 2% e soma um total de 667 mil m² de ABL distribuídos entre 22 imóveis, sendo que 82% estão localizados no estado de São Paulo.

Reciclagens do portfólio

No segundo semestre de 2023, o Fundo realizou a venda de dois ativos, o BTLG Dutra/RJ e o BTLG Santa Luzia/SP, por um valor total de R$ 105,06 milhões a serem pagos ao Fundo conforme as seguintes condições:

(i) parcela inicial no valor de R$ 25,66 milhões, já recebida na data de fechamento do acordo; (ii) parcela intermediária no valor de R$ 11,57 milhões, recebida em outubro; e (iii) parcela final no montante de R$ 67,84 milhões, a ser paga até dezembro de 2024.

Desse modo, a negociação gerou um lucro estimado de aproximadamente R$ 0,92/cota, sendo que uma parcela relevante dos ganhos será distribuída aos cotistas ao longo de 2024.

Essa transação, bem como outras realizadas no passado recente, evidenciam que o Fundo vem passando por uma importante transformação desde o início da gestão do BTG, mesclando crescimento com qualidade e reciclagem do portfólio.

Ou seja, vem consolidando o seu portfólio em imóveis de padrão construtivo A+, localizados principalmente no estado de São Paulo, e destravando ganhos de capital com vendas de ativos secundários.

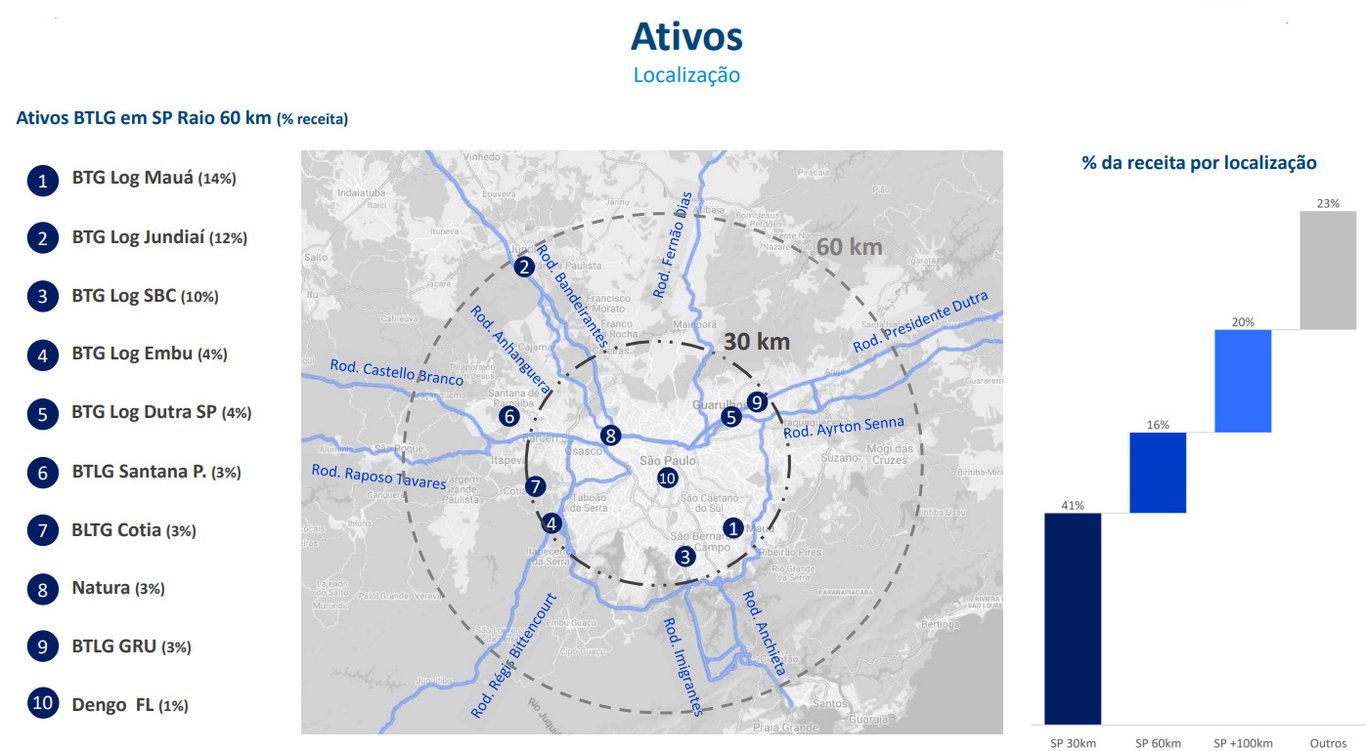

Com isso, temos que atualmente boa parte da receita imobiliária do seu portfólio está localizada dentro do raio de 30 km da capital paulista (41%), enquanto outros 16% estão no raio de 60 km.

As duas regiões estão muito bem posicionadas para aproveitar o crescimento do setor logístico, contando com boas perspectivas no curto prazo.

O principal destaque fica por conta do raio de 30 km, que tem se mostrado uma região muito resiliente por favorecer galpões logísticos last mile – última etapa do transporte de uma mercadoria até o consumidor final – em meio ao cenário favorável às vendas via e-commerce.

Contratos de locação

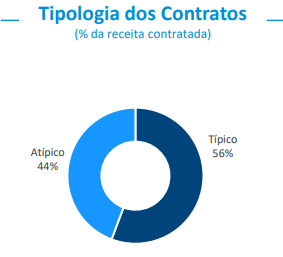

Os contratos de locação possuem um prazo médio de 4,9 anos e estão bem divididos entre típicos (56%) e atípicos (44%), proporcionando uma maior previsibilidade para o fluxo de caixa futuro do Fundo, mas sem deixar de lado a possibilidade de revisionais positivas do aluguel em meio a um cenário favorável.

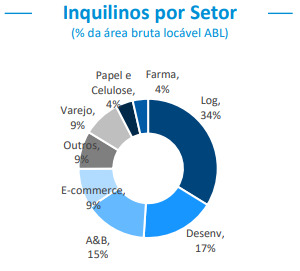

Quanto ao perfil dos inquilinos, a maior parte da ABL está exposta ao setor logístico (34%), de alimentos e bebidas (15%) e e-commerce (9%). Entendemos que a elevada exposição a esses ramos é positiva, visto que os segmentos logístico e varejista estão em franca ascensão, enquanto o segmento alimentício costuma ser economicamente resiliente.

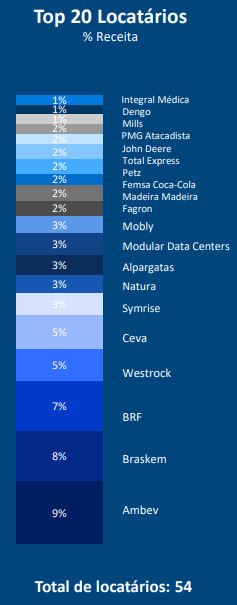

O Fundo conta com um portfólio composto por 54 locatários bem diversificados, uma vez que os 20 maiores representam um total de apenas 68% da receita imobiliária.

Os inquilinos também são, em sua maioria, players consolidados em seus ramos de atuação, como é o caso da Ambev, Braskem, BRF, Westrock, entre outros. Sendo assim, o risco de crédito do portfólio é bastante reduzido.

Multas contratuais

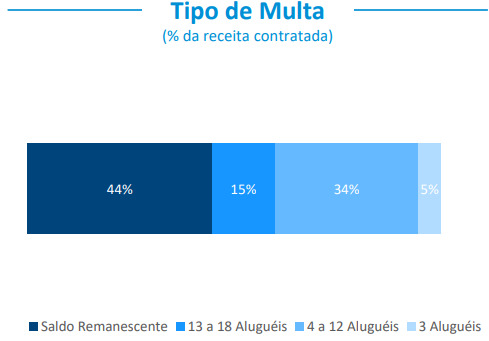

As multas exigidas em caso de rompimento de contrato também são robustas, com 44% prevendo o pagamento do saldo remanescente do contrato até o seu vencimento (contratos atípicos) e 34% entre 4 e 12 aluguéis.

Além de incentivarem os locatários a cumprirem o acordo firmado, multas elevadas evitam que o fundo tenha grandes impactos financeiros enquanto não reposiciona os espaços vagos no mercado.

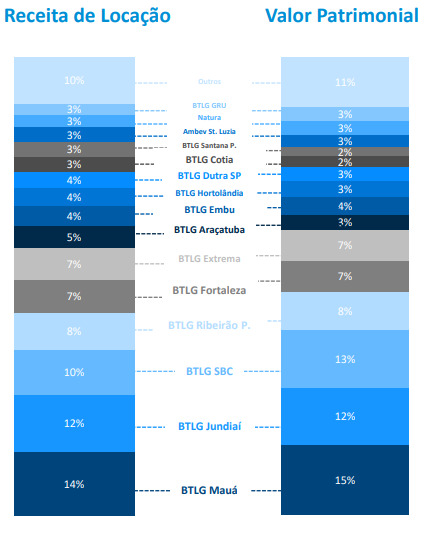

Vale destacar também que as últimas movimentações do portfólio contribuíram para aumentar a diversificação de receitas não apenas entre os inquilinos, mas também em relação aos imóveis, o que é sempre positivo.

Três novos integrantes para o portfólio

A gestão comunicou recentemente a aquisição de três novos ativos para o portfólio do Fundo, sendo eles: BTLG Cajamar Amazon, BTLG Cajamar Assaí e BTLG Campinas II.

Os dois primeiros ativos encontram-se a uma distância de até 30 km da capital paulista, possuem uma ABL total de 135,8 mil m² e estão completamente locados. Já o terceiro imóvel, está localizado na região de Campinas, a aproximadamente 100 km da capital paulista, e possui 99.953 m² de ABL.

Os três ativos possuem o mais elevado padrão construtivo (Classe AAA), com pé-direito acima de 11 metros, capacidade de piso de 6 ton/m² e docas cross/single docking.

Os imóveis de Cajamar possuem perfil monousuário e têm como inquilinos a Amazon e o Assaí, ou seja, companhias de baixo risco de crédito e bem consolidadas em seus ramos de atuação.

Já o empreendimento de Campinas, possui perfil multiusuário e está majoritariamente locado para Claro, Mercado Livre e Femsa, que também são empresas bem estabelecidas em seus respectivos ramos.

Ainda sobre o imóvel de Campinas, nos chamou a atenção o fato de o ativo já possuir um projeto aprovado e terreno terraplanado para uma expansão adicional de 74 mil m², de acordo com a demanda dos inquilinos.

Entendemos que expansões como essas são muito positivas, uma vez que possuem potencial de gerar rendimentos mais atrativos para os cotistas em razão dos custos associados a esse tipo de obra serem mais baixos.

Mas será que a compra foi feita a condições interessantes?

Detalhes da transação

O valor total da operação foi de R$ 760 milhões (3,0 mil/m²), ou seja, um valor de aquisição que julgamos ser bastante atrativo para o perfil e qualidade dos imóveis, e que será pago da seguinte forma:

(i) Primeira parcela à vista no valor de R$ 440 milhões, paga na data de fechamento do acordo; e

(ii) Segunda parcela no valor de R$ 320 milhões, a serem pagos 18 meses após o primeiro pagamento, sendo esse valor corrigido pelo IPCA acumulado do período.

Com isso, temos que o cap rate da operação será de 9,2% após a sua a quitação total, considerando o valor da receita de aluguel vigente sobre o preço pago pelos imóveis performados.

Mas dado que se trata de uma aquisição parcelada, na qual o BTLG receberá o montante total das receitas a partir da data de fechamento do acordo, a transação resultará em um yield de 15% até a quitação da última parcela. Além disso, é estimado um incremento de R$ 0,19/cota nas receitas do Fundo.

Assim, temos mais uma ótima aquisição de ativos feita pelo BTLG. Inicialmente, pela expansão de sua presença em imóveis de elevado padrão construtivo localizados no principal hub logístico do país, a um valor bastante competitivo para a região (R$ 3.000/m²), quando comparado aos preços de mercado transacionados e ao custo de reposição.

Depois, pelo seu potencial de geração de valor aos cotistas, visto que a rentabilidade estimada para a operação não apenas se mostra excelente para o perfil dos imóveis, como supera a rentabilidade média do portfólio atual.

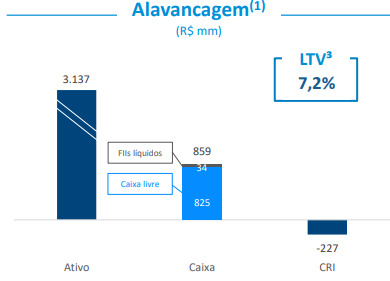

Alavancagem

Por fim, no que diz respeito às dívidas, o Fundo possui uma alavancagem muito pequena e administrável, representando um Loan-to-value (LTV) de apenas 7,2%. Lembrando que o LTV representa a razão da dívida do fundo frente ao montante total de seus ativos.

Recomendação

Desde que assumiu o BTLG no final de 2019, a equipe de gestão do BTG vem fazendo um belo trabalho de reciclagem do portfólio, além de reduzir a concentração a poucos locatários — desafio antigo do Fundo até então.

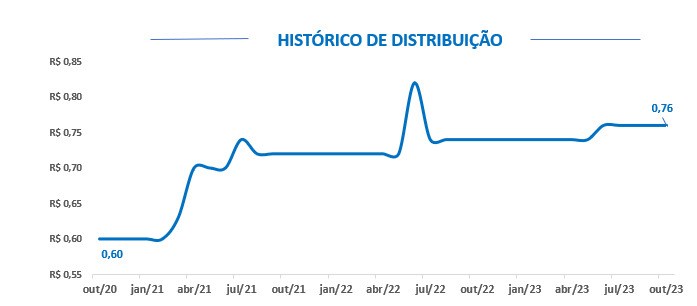

Como consequência do bom trabalho desempenhado até o momento, temos visto um aumento consistente de sua distribuição de proventos nos últimos anos.

Além disso, o BTLG conta atualmente com: (i) um portfólio de imóveis bem posicionado para atender às demandas exigidas pelo mercado de galpões logísticos; (ii) uma carteira de locatários pulverizada e com exposição a setores resilientes; (iii) bom mix de contratos entre os típicos e atípicos; (iv) possibilidade de desinvestimento com direito a ganho de capital em alguns imóveis.

Esses pilares somados ao seu valuation ainda atrativo e à boa capacidade de distribuição para os próximos 12 meses (estimativa de R$ 8,90/cota para o período) nos levam a acreditar que o BTG Pactual Logística permanece sendo uma ótima oportunidade para os investidores que desejam ter uma renda passiva recorrente.

Riscos

Lembre-se sempre de que o investimento em fundos imobiliários envolve riscos, sendo preciso considerá-los na hora de investir. Os principais que identificamos para o BTG Pactual Logística são:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados, como instabilidades políticas, entre outros eventos.

ii) Risco de vacância: embora conte com um portfólio de imóveis de ótimo padrão construtivo e muito bem localizados, além de uma carteira de locatários bem diversificada e com boa exposição a contratos atípicos, o risco de vacância não deve ser descartado. Afinal, eventuais rescisões de contratos e desocupações dos locatários impactariam seu resultado.

iii) Risco de inadimplência: apesar do portfólio de locatários formado por empresas consolidadas em seus respectivos ramos de atuação, esse também é um risco que nunca pode ser desconsiderado em fundos de tijolo, visto que eventuais insolvências ou problemas financeiros dos locatários poderiam acarretar atrasos ou calote dos aluguéis.

Considerações finais

Por fim, reforçamos a nossa mensagem de que é sempre importante que o investidor tenha uma carteira de fundos imobiliários bem diversificada entre ativos e segmentos para melhor navegar em meio às incertezas do cenário econômico.

E se você pretende se aprofundar ainda mais nessa classe de ativos, não deixe de conhecer a nossa série focada em FIIs.

Lá, você encontra uma carteira balanceada com os melhores Fundos para investir neste momento, já com as nossas expectativas para o yield de cada Fundo nos próximos 12 meses.

No acesso ao Nord FIIs, você conta com o acompanhamento constante de cada uma das teses recomendadas, além de poder tirar dúvidas por e-mail e interagir ao vivo conosco pelas monitorias semanais.

Ative o teste da sua assinatura por 30 dias sem compromisso aqui.

Espero você na área do assinante!