FIDCs superam fundos de ações em patrimônio líquido pela primeira vez

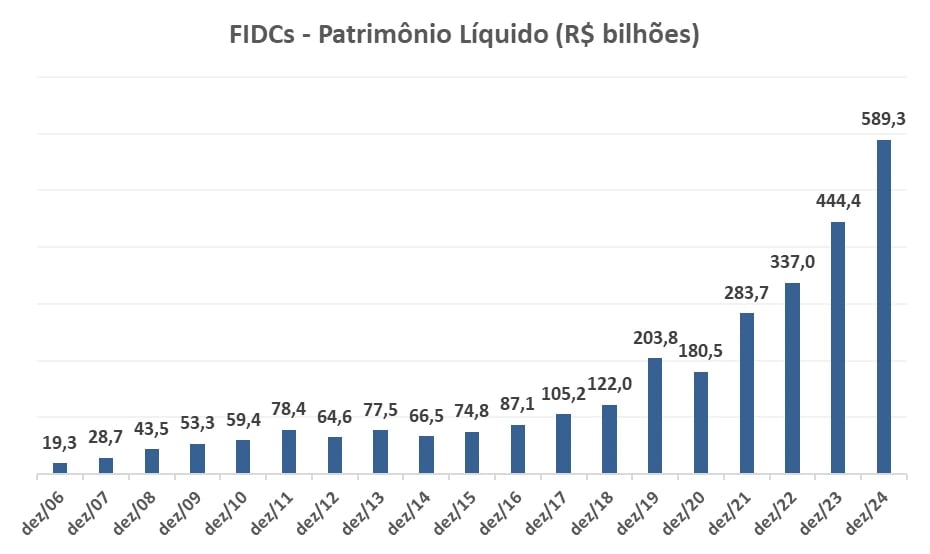

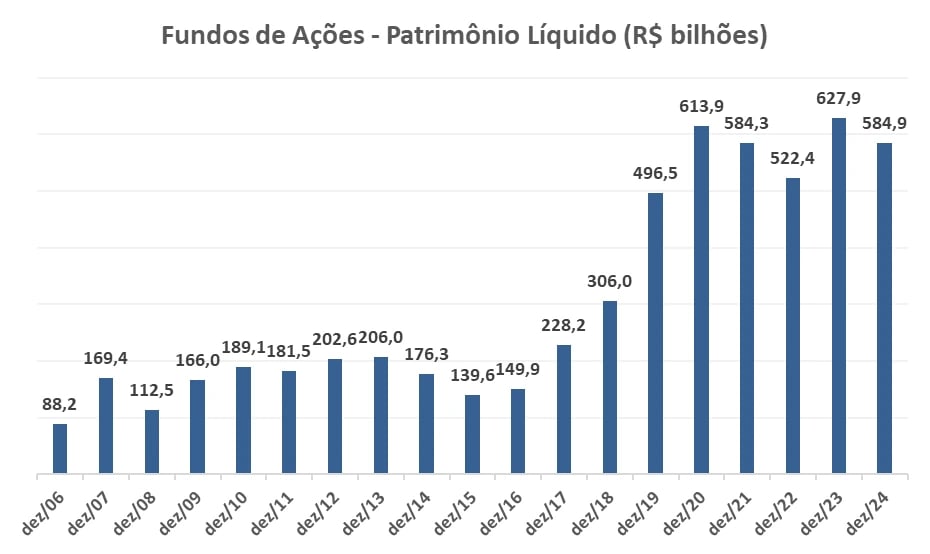

Fundos de direitos creditórios (FIDCs) somam R$ 589 bilhões em PL, segundo dados da Anbima, superando os fundos de ações, com 584 bilhões em PL

Os Fundos de Investimento em Direitos Creditórios (FIDCs) alcançaram um feito histórico em dezembro de 2024, ao ultrapassarem os fundos de ações em patrimônio líquido.

De acordo com dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), em dezembro, os FIDCs registraram um saldo de R$ 589,3 bilhões em patrimônio líquido (PL), representando um crescimento expressivo de 32,6% em relação ao mesmo período de 2023, quando somavam R$ 444,4 bilhões.

Em contrapartida, os fundos de ações apresentaram uma retração de 6,9%, encerrando 2024 com R$ 584,9 bilhões em PL, frente aos R$ 627,9 bilhões registrados no final de 2023.

Este resultado evidencia a crescente preferência dos investidores por ativos relacionados ao crédito. Além disso, considerando que os fundos de debêntures incentivadas atualmente enfrentam um cenário de spreads de crédito significativamente reduzidos, os investidores têm buscado outras alternativas no mercado de crédito, em um contexto de taxas de juros elevadas na economia.

O que é FIDC?

Os Fundos de Investimento em Direitos Creditórios (FIDCs) são fundos que investem, pelo menos, 50% do patrimônio em direitos creditórios,ou seja, em recebíveis provenientes de operações como duplicatas, cheques, aluguéis, financiamentos, entre outros. Esses direitos representam valores que empresas têm a receber de clientes ou outras partes.

O objetivo de um FIDC é antecipar esses recebíveis para as empresas, fornecendo liquidez imediata, enquanto os investidores do fundo recebem os retornos provenientes do pagamento dos créditos adquiridos.

Imagina que uma empresa vendeu um produto a prazo por R$ 1.000. Para ter esse dinheiro hoje, ela vende esses recebíveis a R$ 800 em FIDC como direito creditório. O FIDC assume o risco e vai recebendo o crédito. No final, o FIDC ganhou por ter comprado o crédito com deságio e a empresa ganhou por ter o dinheiro mais rapidamente, como era do seu interesse.

Como funciona um FIDC?

Um FIDC reúne recursos de investidores para adquirir direitos creditórios originados por empresas ou instituições financeiras. Esses direitos podem ser de diversos tipos, como parcelas de financiamentos, contratos de aluguéis ou vendas a prazo.

O funcionamento básico é o seguinte:

- Originação: Empresas cedem seus direitos creditórios ao FIDC, recebendo o valor antecipado.

- Gestão: O gestor do fundo avalia a qualidade dos créditos, considerando fatores como o risco de inadimplência e a taxa de retorno esperada.

- Recebimento: À medida que os créditos são pagos pelos devedores, o fundo distribui os rendimentos aos seus cotistas.

Os FIDCs são classificados em duas categorias de cotas:

- Cotas sêniores: Têm preferência no recebimento dos rendimentos e apresentam menor risco.

- Cotas subordinadas: Assumem maior risco, mas possuem maior potencial de retorno. Dividido em dois grupos:

Mezanino (Subordinada Preferencial): Subordinada em relação às cotas sêniores nos recebimentos de juros e amortizações, mas com prioridade sobre as cotas ordinárias

Subordinada (Subordinada Ordinária): Último lugar na lista de prioridades na ordem de recebimento dos rendimentos, sendo as cotas que carregam o maior risco e maiores ganhos. Normalmente são cotas adquiridas pelas próprias empresas cedentes.

FIDCs: o que esperar para 2025?

Apesar do otimismo criado pelos investidores e gestores dos FIDCs para esta classe, é crucial destacar os riscos associados aos FIDCs, especialmente em um ambiente macroeconômico desafiador. A qualidade do crédito será um dos principais fatores a serem observados em 2025, considerando a possibilidade de inadimplência em determinados setores.

O que dificulta a análise de um FIDC é justamente a qualidade do crédito, uma vez que as informações são muito menores do que as disponibilizadas por debêntures, por exemplo.

Se uma empresa que emitiu uma debênture começa a ficar mais arriscada (com altos níveis de alavancagem, por exemplo), temos uma melhor noção sobre a capacidade de pagamento da debênture que a companhia emitiu. Nos FIDCs, essa análise fica mais difícil.

Sendo assim, é crucial que o investidor acompanhe de perto a gestão do fundo e o quanto o gestor é transparente na divulgação de informações a respeito do seu portfólio.

Em resumo, o crescimento dos FIDCs reflete a evolução do mercado financeiro brasileiro e a adaptação dos investidores a um cenário de maior complexidade e oportunidades. Como todos os investimentos, os FIDCs merecem atenção e, dada as suas características, essas atenções devem ser redobradas.

Estamos falando de um fundo de crédito com maior potencial de retorno, mas que, para isso, também assume mais riscos (afinal, nada é de graça).