FFO: o indicador essencial para avaliar Fundos Imobiliários

Saiba como o Funds from Operations (FFO) oferece uma visão clara e precisa da geração de caixa dos Fundos Imobiliários, superando o dividend yield em relevância.

O Funds from Operations (FFO) é uma métrica financeira utilizada para medir o fluxo de caixa operacional de um Fundo Imobiliário (FII). Ele reflete essencialmente os aluguéis que o Fundo recebe mensalmente pelos imóveis que possui, excluindo itens não recorrentes, como depreciação, amortização e ganhos com a venda de ativos.

O FFO é um indicador bem relevante para análise de um FII. Pode-se dizer que mais do que o dividend yield. Isso porque, ele reflete a verdadeira capacidade do Fundo de gerar rendimentos recorrentes.

Neste artigo, vamos explorar o FFO e sua importância para avaliar a renda recorrente de um Fundo Imobiliário. Entender esse indicador pode proporcionar mais segurança ao investidor, especialmente em períodos de queda nos dividendos, ajudando a distinguir flutuações temporárias de mudanças estruturais na capacidade de geração de renda do Fundo.

O que é o indicador FFO?

O Funds from Operations (FFO) é amplamente utilizado no setor imobiliário, particularmente em FIIs.

Ele mede a capacidade de geração de caixa operacional, ajustando o lucro líquido ao excluir itens que não afetam diretamente o caixa, como depreciação e amortização, além de ganhos ou perdas na venda de ativos. Isso proporciona uma visão mais clara da performance operacional de um fundo.

Como calcular o FFO?

O cálculo realizado no FFO é: o lucro líquido + amortização + depreciação - o ganho de capital (na venda de imóveis).

Por excluir ganhos pontuais com a venda de ativos e as entradas de caixa, o FFO pode ser interpretado como aquela receita recorrente do Fundo, aquilo que é a base da sua remuneração e que irá constituir no final do dia aquilo que sustenta a distribuição de rendimentos ao longo do tempo.

Ao ajustar o lucro líquido somando depreciações e amortizações, que são despesas contábeis sem impacto direto no caixa, e subtraindo ganhos extraordinários, o FFO evita distorções que podem inflar temporariamente os resultados.

Como observar o FFO dentro do Fundo imobiliário

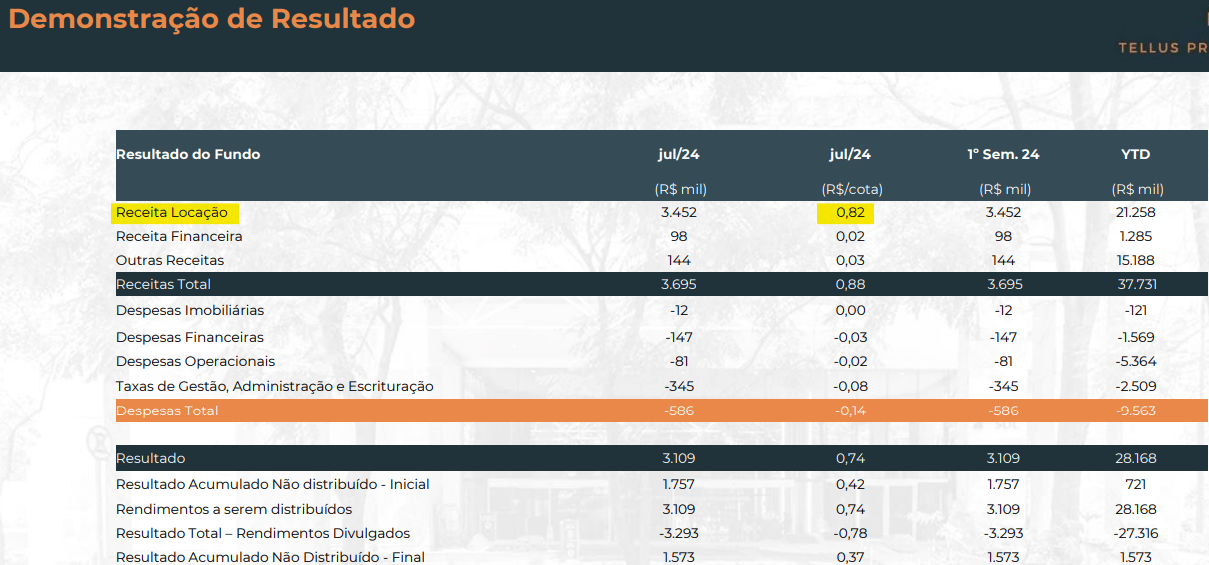

O investidor pode acompanhar o FFO de seu FII por meio da Demonstração de Resultados (mini DRE) ou gráficos disponibilizados pelo próprio Fundo. Observando as receitas de aluguel, é possível ter uma estimativa aproximada do FFO, como ilustrado no a seguir.

No caso do Fundo imobiliário TEPP11, por exemplo, é possível observar uma projeção de rendimentos que está praticamente alinhada com suas receitas recorrentes a partir de julho. Entre março e junho, os resultados foram impulsionados por ganhos de capital não recorrentes, devido à venda de imóveis.

No entanto, o fundo voltou a alinhar seus resultados com suas receitas recorrentes, reforçando que o FFO exclui essas entradas extraordinárias, proporcionando uma análise mais precisa dos resultados.

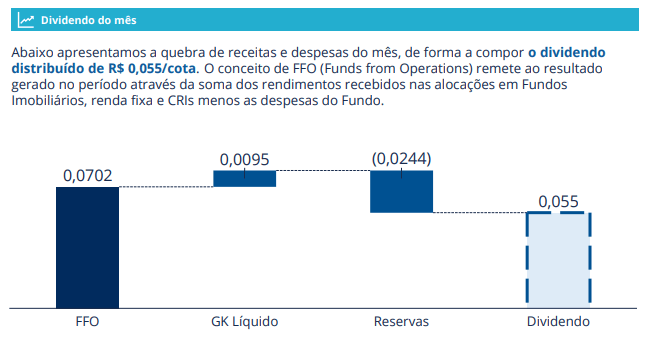

Outro exemplo de como identificar o FFO pode ser visto no caso do FII RBRF, onde o fundo apresenta essa métrica de maneira mais clara através de gráficos.

A transparência com que alguns Fundos apresentam o FFO, seja por meio de gráficos ou projeções detalhadas, é extremamente importante para o investidor.

Isso não apenas facilita a compreensão da performance operacional do Fundo, mas também oferece uma visão clara sobre a sustentabilidade dos rendimentos ao longo do tempo, permitindo uma tomada de decisão mais informada e segura.

FFO é mais importante que dividend yield?

O FFO é um indicador essencial a ser analisado em um Fundo, muitas vezes até mais relevante que o dividend yield (Dy). Isso porque, no longo prazo, embora o Fundo possa ocasionalmente registrar entradas de caixa extraordinárias, conforme observamos no gráfico acima do TEPP, como ganhos de capital com a venda de ativos, a base da rentabilidade e dos rendimentos distribuídos deve vir da receita recorrente. É essa receita estável que garante a sustentabilidade dos dividendos ao longo do tempo.

FFO ajustado: quando e por que usá-lo?

O FFO ajustado vai além do cálculo básico, excluindo outros itens não recorrentes ou de natureza extraordinária, como custos de reestruturação ou ganhos/perdas com litígios.

Esse ajuste oferece uma visão ainda mais clara e sustentável da geração de caixa operacional do fundo, removendo ruídos que não refletem sua atividade regular. O FFO ajustado é particularmente útil para investidores que buscam entender a real capacidade operacional do fundo.

Qual a diferença entre FFO, Ebitda e lucro líquido?

Os três indicares possuem uma diferença expressiva, mas cada um tem sua função dentre as classes que lhe melhor cabem para analisar performance e caixa.

Mas de uma maneira resumida, enquanto o Ebitda é amplamente usado para avaliar empresas em geral, o FFO é mais especializado para o setor imobiliário, proporcionando uma visão mais adequada da performance dos Fundos Imobiliários.

FFO: focado na geração de caixa de empresas imobiliárias. Exclui depreciação, amortização e ganhos/perdas de ativos, oferecendo uma visão da operação imobiliária recorrente.

Ebitda: métrica que mede a lucratividade operacional antes de juros, impostos, depreciação e amortização, usada para avaliar empresas de diversos setores, mas sem o ajuste específico para ativos imobiliários.

Lucro líquido: o resultado final após todos os custos, despesas, impostos, depreciações e amortizações. Embora inclua todos os itens contábeis, ele pode ser mais volátil devido a fatores extraordinários ou não recorrentes.

Por fim, vale ressaltar que o FFO pode ajudar o investidor a tomar decisões mais informadas e seguras sobre a sustentabilidade dos rendimentos ao longo do tempo.