Como funcionam as emissões de FIIs?

Descubra como as emissões de cotas nos fundos imobiliários funcionam e as oportunidades que trazem para os investidores

É muito comum que os investidores iniciantes tenham dúvidas sobre o funcionamento das emissões de cotas dos fundos imobiliários. Esse processo, que é essencial nessa classe, pode parecer complexo à primeira vista, mas é essencial para entender como os fundos captam recursos e se expandem.

Neste artigo, você vai aprender tudo sobre emissão de cotas de FIIs, desde o que é uma emissão, quais são os tipos mais comuns, até os impactos e as oportunidades que elas trazem para os investidores.

O que são emissões?

Os fundos imobiliários são obrigados, por lei, a distribuir, no mínimo, 95% dos resultados semestrais aos seus cotistas, fazendo deles ótimos instrumentos de geração de renda passiva recorrente.

O ponto negativo é que, caso o fundo queira crescer e fazer novos investimentos para diversificar o seu portfólio, ele terá somente um máximo de 5% do rendimento semestral disponível, o que praticamente impossibilita a aquisição de novos imóveis em um espaço de tempo razoável. Sem falar que eles também não podem simplesmente pegar dinheiro emprestado no mercado, pois a legislação não permite.

Diante disso, o gestor acaba optando por lançar mais cotas do fundo no mercado por meio de uma emissão de cotas, arrecadando caixa para as novas compras. Esse é o principal motivo dos FIIs realizarem tantas novas emissões.

Tipos de emissão

Existem dois tipos de ofertas no mercado:

- Oferta Pública Inicial (IPO): quando o fundo realiza sua primeira emissão de cotas;

- Oferta Pública Subsequente (follow on): quando o fundo já possui capital aberto e pretende emitir novas cotas.

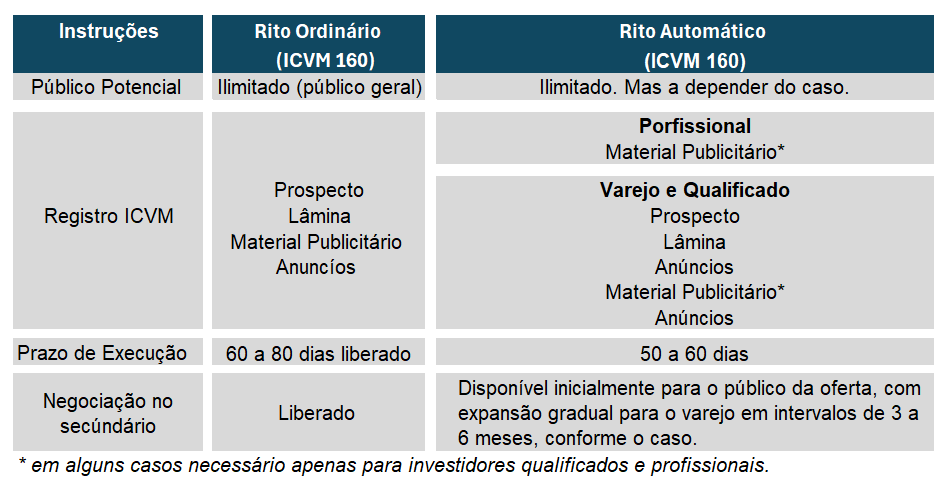

As emissões de cotas seguiam as instruções da ICVM 400 e 476. No entanto, a partir de 2022 a lei foi revogada e agora passa a ser vigente a resolução ICVM 160, que irá substituir algumas características da antiga ICVM.

As emissões de cotas agora podem ser realizadas por meio de dois ritos principais: Rito Ordinário e Rito Automático.

Rito Ordinário:

- Necessitam de registro na Comissão de Valores Mobiliários (CVM), com análise prévia e aprovação.

- É obrigatória a elaboração de um prospecto detalhado, incluindo as principais características da oferta e um estudo de viabilidade econômico-financeira.

- Não há restrições de público-alvo, podendo ser direcionadas ao público em geral, sem limite de número de investidores e sem restrições para negociação das cotas no mercado secundário.

- Esse rito é aplicável, por exemplo, para ofertas iniciais de distribuição de ações ou valores mobiliários que não passaram por análise prévia de entidades autorreguladoras.

Rito Automático:

- Não exige análise prévia pela CVM, desde que cumpridos os requisitos e procedimentos previstos na resolução.

- Dispensa a elaboração de prospecto definitivo em algumas situações, especialmente quando direcionado a investidores qualificados e profissionais. Mas em alguns casos, é divulgado um material publicitário.

- Permite um público-alvo mais amplo conforme o caso, incluindo investidores do varejo, sem o limite de 50 investidores ou a restrição de negociação de 90 dias presente em normas anteriores.

- Esse rito é mais ágil e pode ser interessante para emissores frequentes e que já possuem relacionamento habitual com o mercado de capitais.

Essas características fazem com que o Rito Automático se destaque por ser mais rápido e menos custoso, oferecendo mais flexibilidade ao emissor. Por outro lado, o Rito Ordinário permite um alcance mais amplo, ideal para fundos que buscam pulverizar a base de cotistas e ampliar a liquidez no mercado secundário.

Mesmo diante dos Ritos Ordinários e Automáticos não se caracteriza como um sendo melhor que o outro que o tipo de oferta para se seguir. Tudo depende da estratégia que a administradora/gestora possui para o fundo em dado momento.

Valor e custos de uma emissão

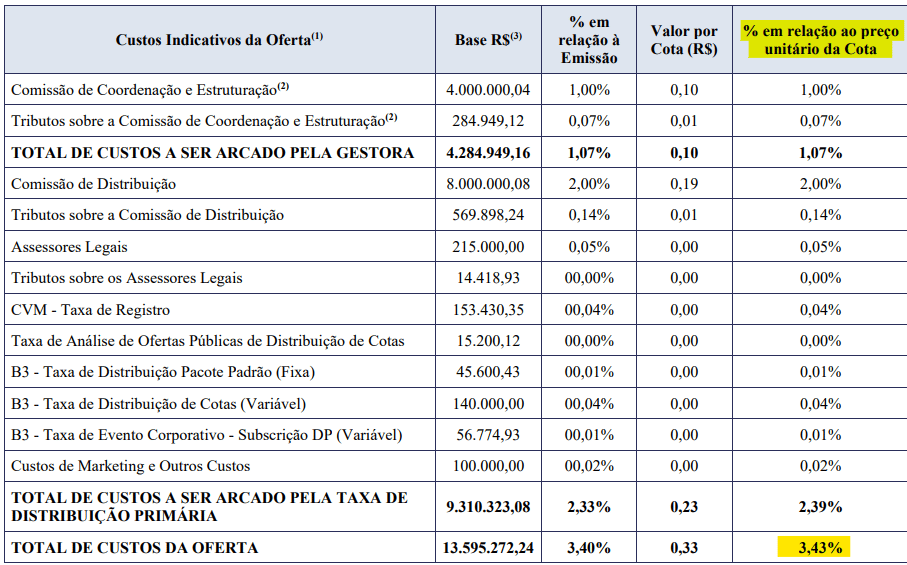

Vale destacar que as ofertas públicas dos fundos imobiliários possuem preço de subscrição pré-definido, formado pelo preço da emissão (montante que efetivamente será incorporado ao patrimônio do Fundo) somado aos custos da oferta.

Dentre esses custos temos as taxas obrigatórias da CVM, Anbima e B3, custos jurídicos e com marketing, além daqueles ligados à estruturação e distribuição, que costumam ser os mais representativos, especialmente em ofertas restritas.

Os custos de estruturação são aqueles ligados às tarefas do coordenador líder em auxiliar os gestores na criação da oferta, enquanto os custos de distribuição representam a comissão paga às plataformas que oferecem a oferta aos seus clientes (corretoras, distribuidoras e AAIs).

É importante que o investidor acompanhe e avalie criticamente a proporção dos custos em relação ao total da oferta, pois esses custos impactam diretamente a rentabilidade do investimento.

Etapas de uma emissão

Antes de entendermos quais são as principais etapas de uma emissão de novas cotas, é importante destacar que cada emissão possui a sua própria dinâmica, que é detalhada nos documentos da oferta. Sendo assim, comentaremos abaixo apenas os procedimentos mais comuns vistos no mercado.

Período de preferência

A maioria dos FIIs costumam oferecer a seus cotistas um Direito de Preferência (DP) de participar da emissão (ICVM 160) antes mesmo de oferecer as novas cotas ao mercado. No entanto, para que o cotista receba estes direitos é preciso "dormir" com as cotas do fundo em uma data-base pré-estabelecida, chamada de data-base (ou data-com).

Como a data-base é a data de corte que garante os DPs, os investidores que comprarem cotas após esse dia não os receberão. Lembrando também que essa data é definida no Fato relevante ou anúncio de início de distribuição de cotas.

Uma vez que o investidor tenha passado a data-base com cotas do FII, os DPs aparecerão em sua conta da corretora com um código idêntico ao código de negociação do fundo, mas com número final “12”.

A quantidade de DPs recebidas pelo investidor dependerá do fator de proporção da subscrição, que é calculado pela divisão entre o volume de cotas ofertadas e o total de cotas já emitidas pelo fundo, e da quantidade de cotas que o investidor tinha na data-base.

Exemplo:

Se um fundo que possui 100 mil cotas está emitindo 10 mil novas cotas, então o fator de proporção da nova emissão é de 10%.

Assim, o cotista que possuir 10 cotas do fundo na data-base terá direito a 1 direito de preferência (10 x 10%). Importante destacar que, neste caso, o arredondamento das casas decimais é sempre feito para baixo.

Aqui, cabem algumas observações:

Observação 1: é importante que o cotista se atente ao prazo limite para exercício desse direito, caso seja do seu interesse participar da oferta.

Observação 2: caso tenha exercido os seus direitos, é necessário que o cotista fique atento à data de liquidação, que corresponde à data em que o valor financeiro referente aos DPs subscritos será descontado da conta da corretora, sendo necessário ter saldo suficiente para pagar pela liquidação.

Observação 3: as ofertas em rito automático (restritas) não permitem a negociação dos DPs, enquanto muitas ofertas do rito ordinário preveem essa possibilidade. Portanto, caso o cotista não tenha intenção em exercê-los e esteja previsto na oferta a possibilidade de negociação, ele poderá vendê-los pelo Home Broker até determinada data, sendo preciso recolher, via emissão do DARF, um imposto de 15% sobre os lucros obtidos com a operação.

Observação 4: no caso dos investidores que optarem por comprar DPs no mercado, é necessário entrar em contato com a corretora após a compra para manifestar a intenção de exercê-los, tendo o valor da subscrição na conta no momento da liquidação. Caso o investidor não realize esse procedimento até a data de encerramento da fase de preferência, os direitos vencerão e o dinheiro pago por eles será perdido.

Seguindo em frente, após a liquidação, os cotistas que optaram por exercer seus direitos receberão os Recibos de Subscrição, normalmente representados pelo código XXXX13. Já os Direitos de Preferência (XXXX12), deixam de existir.

Após o Período de Exercício dos DPs, algumas emissões preveem outras rodadas de ofertas entre os cotistas que exerceram todos os seus direitos, como a fase de Período de sobras e montante adicional.

Período de sobras e montante adicional

Passado o Período de Exercício do DP, o Administrador do Fundo divulga um comunicado ao mercado informando quantas cotas foram subscritas e integralizadas e quantas ainda restam.

Em emissões que preveem a fase de sobras e montante adicional, o comunicado ainda apresenta um novo Fator de Proporção, calculado a partir da divisão entre: (i) a quantidade de cotas remanescentes após o encerramento do Período de Exercício do DP; e (ii) a quantidade de cotas subscritas durante aquela fase por cotistas que, no ato do exercício do Direito de Preferência, incluíram sua intenção em participar do Direito de Subscrição de Sobras.

Vamos a um exemplo?

Em uma emissão de 10 mil novas cotas, foram subscritas 4 mil cotas no período de DP, restando então 6 mil cotas. Sendo assim, o novo fator de proporção será de 150%.

Com isso, o cotista que havia participado com 2 DPs, terá direito a 3 cotas no Período de Sobras (2 x 150%).

Observação 1: somente aqueles que subscreveram a totalidade dos DP poderão participar da fase de sobras. Além disso, somente terão direito a sobras os investidores que atingirem um mínimo de 1 unidade no cálculo acima — lembrando que o arredondamento é sempre feito para baixo.

Observação 2: assim como ocorre na fase de DP, caso tenha exercido as sobras, é necessário que o cotista fique atento à data de liquidação, já que é necessário ter saldo suficiente na conta da corretora no dia para fazer frente ao montante reservado.

Após a liquidação, os cotistas que optaram por exercer as sobras receberão novos Recibos de Subscrição, geralmente representados com número final “14” (XXXX14), ainda que esta não seja uma regra.

Juntamente com o período de sobras é negociado o montante adicional, no qual poderá ser ofertado até 20% do volume da oferta-base.

Exemplo: dando continuidade ao exemplo anterior, no caso de uma emissão de 10 mil novas cotas, o montante adicional corresponderia a 2 mil cotas (10 mil x 20%).

Observação 3: somente terá direito à fase de montante adicional investidores que tiveram direito a pelo menos 1 cota no Período de sobras.

Portanto, caso queira participar do montante adicional, o investidor deverá subscrever a quantidade de sobras a que tem direito e acrescentar a quantidade que gostaria de reservar adicionalmente no montante adicional. Ou seja, normalmente o investidor pode solicitar a quantidade de cotas que desejar nessa etapa.

Caso a demanda no montante adicional seja superior à quantidade de cotas disponíveis, o que chamamos de excesso de demanda, os investidores estarão sujeitos a um rateio, que costuma ser feito em dois principais formatos:

- rateio proporcional: critério de rateio em que as cotas são distribuídas de acordo com uma quantidade proporcional entre as solicitadas e as disponíveis;

- rateio linear: critério em que as cotas são distribuídas em rodadas de forma que as reservas sejam atendidas de maneira desproporcional, ou seja, de forma que as reservas de menor valor recebam proporcionalmente mais do que as de maior valor.

O rateio proporcional é mais desvantajoso para os pequenos investidores, pois nos casos em que a demanda supera muito a oferta, esses acabam recebendo poucas ou nenhuma cota, diferentemente dos grandes investidores. Por esse motivo, a utilização do rateio linear tem se tornado cada vez mais frequente no mercado.

Após a liquidação, os cotistas que forem atendidos no montante adicional receberão novos Recibos de Subscrição, que geralmente são representados com número final “16” (XXXX16), ainda que esta também não seja uma regra.

Período público

Havendo cotas remanescentes após as rodadas acima, o Fundo abre um período de captação para novos investidores por meio do período público, em que as cotas restantes são ofertadas aos investidores em geral (rito automático) ou a investidores profissionais, que poderão reservá-las até a data estabelecida no cronograma da oferta.

Os cotistas que forem atendidos nessa fase receberão Recibos de Subscrição geralmente representados com número final “15” (XXXX15).

Integralização de cotas

Após todas as etapas acima e o encerramento da emissão, a administradora anuncia a data de integralização das novas cotas. Ou seja, qual o momento em que os recibos de subscrição serão convertidos em cotas (final “11”) e poderão ser negociadas no mercado secundário, além de terem direitos aos proventos integrais do Fundo.

Sempre vale a pena participar de emissões?

As emissões de novas cotas possuem um papel fundamental para os FIIs, pois é por meio delas que eles diversificam seus portfólios, beneficiando diretamente os cotistas pela diluição de alguns riscos específicos. Sem falar da sua importante contribuição para a melhora da liquidez dos fundos.

Enfim, as emissões são, sim, muito bem-vindas! A questão é que elas nem sempre são vantajosas para o investidor.

Há momentos em que é financeiramente mais vantajoso comprar cotas do fundo diretamente pelo Home Broker ao invés de participar da emissão, por exemplo. Além disso, também é importante que o investidor esteja sempre atento à qualidade das emissões de seus fundos.

Pontos de atenção

Uma boa emissão é aquela feita pelo motivo certo, que é gerar valor aos cotistas. Para isso, ela precisa ter custos compatíveis com a realidade, além de um destino claro e com expectativas de retornos pelo menos tão boas quanto as do atual portfólio do fundo.

Chega a ser óbvio, não é mesmo? Porém, nem sempre é isso que vemos em emissões por aí…

Há casos em que as ofertas são prejudiciais para os cotistas pelos mais variados motivos, como:

- emissões que cobram do investidor enormes fees de distribuição;

- ofertas abaixo do Valor Patrimonial e que prejudicam a rentabilidade de longo prazo do fundo;

- ofertas que captam montantes muito superiores ao valor necessário para realizar os investimentos que estão no radar do fundo, deixando um montante significativo do seu patrimônio parado em caixa, rendendo apenas o

- ou, ainda, emissões com pipeline de ativos caros demais e/ou de qualidade duvidosa e que não geram valor algum aos cotistas.

Enfim, os motivos podem ser os mais variados, mas esses são os principais que o investidor deve ter em seu radar. Por fim, é importante sempre avaliar com cuidado as condições e a viabilidade de cada emissão para entender se ela de fato é capaz de gerar valor aos seus investimentos.