EMBR3 vale a pena após saltar +34% em lucro ajustado no 3T23?

A Embraer (EMBR3) reportou lucro líquido ajustado de R$ 167,1 milhões no 3° trimestre de 2023 (3T23). Hora de comprar ou vender? Veja a nossa opinião

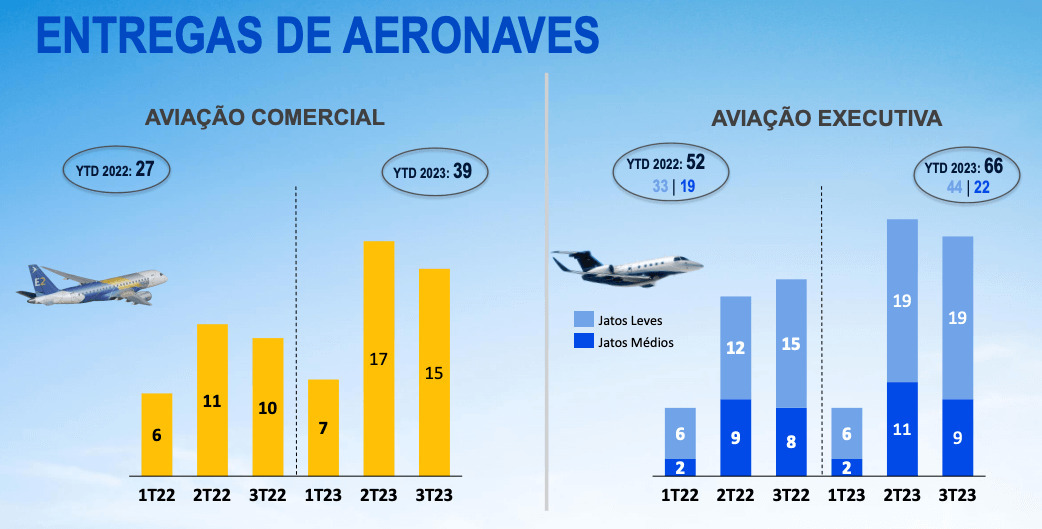

A Embraer (EMBR3) entregou 43 jatos no terceiro trimestre (3T23), sendo 15 comerciais e 28 executivos (19 leves e 9 médios), aumento de 30% no número de entregas comparado ao 3T22. No acumulado de 2023, as entregas saltaram de 79 para 105 aeronaves, um aumento de 33%.

Com isso, a receita atingiu R$ 6,296 bilhões no trimestre (29% superior ao 3T22 e em linha com o 2T23). Já no acumulado de 2023, a receita apresentou crescimento de 26% frente ao mesmo período do ano anterior. Vale destacar que a Embraer entregou crescimento em todas as suas unidades de negócio, tanto em receita como volume.

Enquanto isso, a carteira de pedidos (backlog) encerrou o trimestre em US$ 17,8 bilhões, o maior nível em um ano, impulsionado pelo desempenho da unidade de Aviação Comercial, que representa quase metade da carteira (US$ 8,6 bilhões), seguido por Aviação Executiva e Serviços & Suporte, com US$ 4,3 bilhões e US$ 2,8 bilhões, respectivamente.

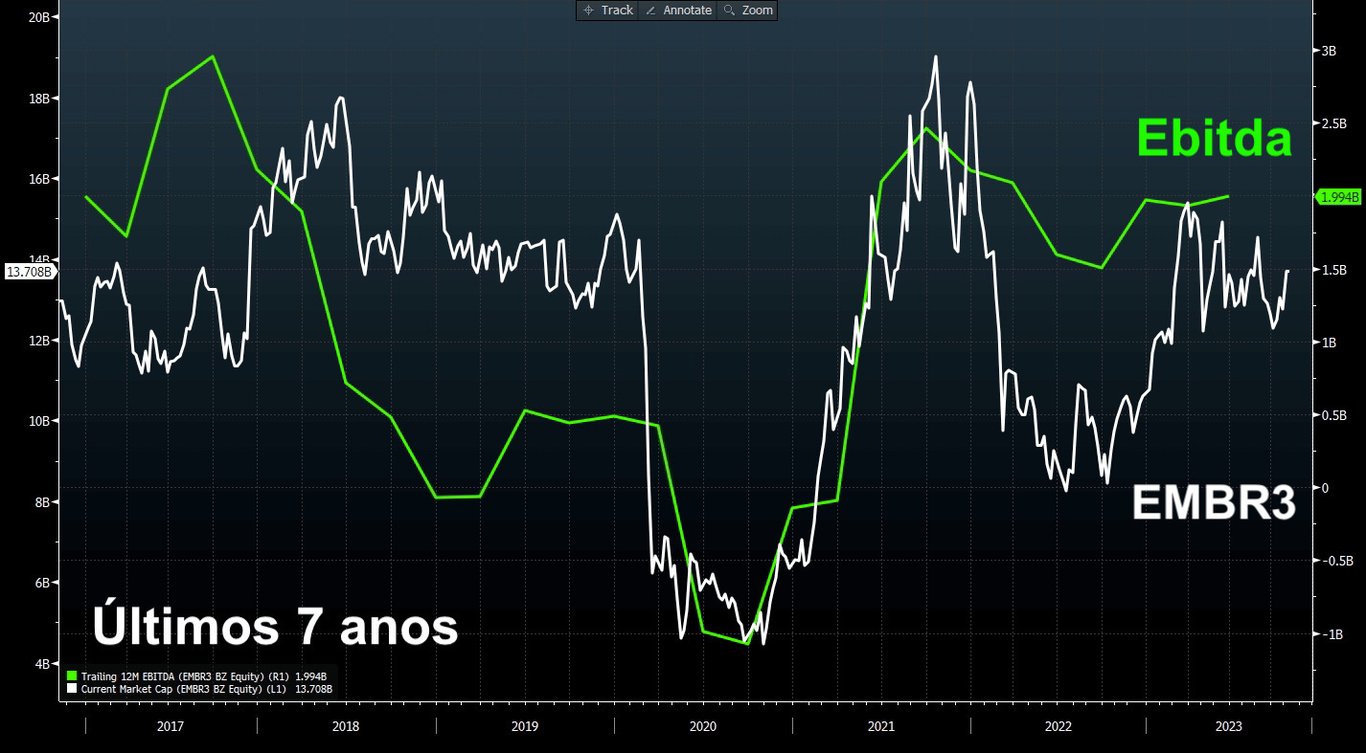

Quanto ao Ebitda ajustado, devido às menores despesas operacionais no trimestre, houve uma expansão ainda maior de +52%, atingindo R$ 737 milhões, com margem Ebitda de 11,7% (+1,7 p.p.). Já o lucro líquido ajustado foi de R$ 167 milhões, alta de +34%, com margem líquida de 2,7% (+0,5 p.p.).

O menor crescimento do lucro líquido em relação ao Ebitda deve-se, principalmente, à menor posição de caixa no período, que não possibilitou uma maior expansão do resultado financeiro, mesmo com seu endividamento sendo reduzido (menores despesas financeiras).

Mesmo assim, a empresa segue com indicadores de alavancagem confortáveis.

!--BANNER-->

Desempenho das ações da Embraer

Os papéis subiam +0,05%, a R$ 18,67, por volta das 14h25 desta segunda-feira, 6, após a divulgação de resultados. No ano, as ações da companhia sobem +30,33%, enquanto o IBOV registra alta de apenas +7,97%.

EMBR3 vale a pena?

A Embraer mostrou mais um crescimento em seus resultados no 3T23, tanto em entregas como em receita e rentabilidade. Porém, apesar do bom desempenho e recuperação recente, seus números financeiros apenas retomaram os patamares vistos em 2017 — assim como suas ações, após valorização recente.

Após a alta de seus papéis, a Embraer passou a negociar por um EV/Ebitda de cerca de 10,5x — acima do múltiplo médio histórico da bolsa brasileira (em torno de 8x Ebitda). Mesmo que a companhia possa entregar crescimento com novos negócios (como os "carros voadores" com sua marca Eve), seguiremos acompanhando a tese de fora.

Sendo assim, no momento, recomendamos que fique de fora de EMBR3.