ELMD3 agora tem 27% de suas ações em posse da Globo

A Globo passou a deter uma participação total de 27% na Eletromidia — perto dos 27,5% da poison pill da companhia, que, basicamente, é um limite de proteção contra tomadas “hostis” de controle.

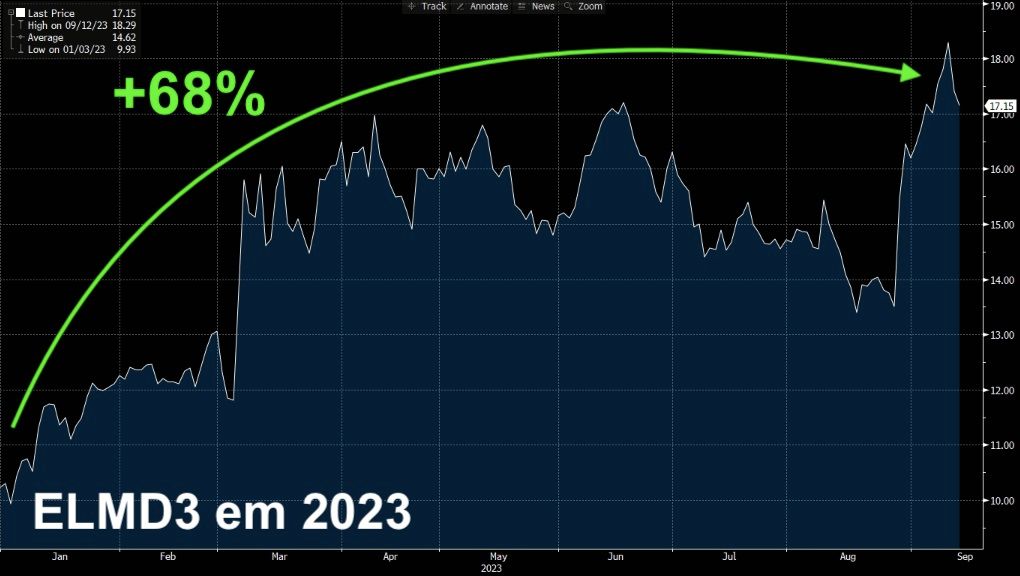

As ações da Eletromidia (ELMD3), maior player de mídia OOH (telas em elevadores, abrigos de ônibus, shoppings etc.) do país, seguem em sua forte trajetória positiva em 2023, já acumulando alta de +68% no ano.

O movimento pode ser explicado, principalmente, pela montagem de posição de uma das maiores empresas de mídia e criação de conteúdo do Brasil (e do mundo): a Globo. A empresa dos Marinho iniciou suas compras em março deste ano e, deste então, já desembolsou cerca de R$ 1 bilhão em ações da Eletromidia.

Sumário

Comendo pelas beiradas

As aquisições foram feitas diretamente dos controladores em transações privadas e via mercado, comprando dos acionistas minoritários por meio de leilões.

A Globo e a Eletromidia anunciaram, inicialmente, que a participação da empresa seria de cerca de 8,5% com a venda dos controladores, mas que ela poderia continuar comprando novas ações por meio da bolsa de valores e, caso atingisse um total de 15%, o grupo teria direito de indicar um membro para o conselho de administração.

Não demorou muito. Em apenas dois dias, a empresa global realizou a compra total, o que gerou uma movimentação de +34% nesse curto espaço de tempo.

Não satisfeita e buscando potenciais sinergias junto à Eletromidia, a Globo voltou a adquirir novas ações da companhia em agosto, mais uma vez dos controladores e diretamente da bolsa, gerando mais movimentos expressivos de alta.

Porém, recentemente, as compras vêm ganhando maior notoriedade na mídia, gerando uma série de questionamentos entre os acionistas minoritários e levantando até a possibilidade de uma OPA (oferta para fechamento de capital).

Minoritários na bronca

Na última semana, tivemos a divulgação do preço pago pela Globo para adquirir as ações da Eletromidia em mais uma transação privada junto aos controladores no início de agosto. Na época, a empresa aumentou sua participação em 9%, pagando R$ 22,56 por cada uma das 12 milhões de novas ações adquiridas.

Com as compras, a Globo passou a deter uma participação total de 27% na Eletromidia — perto dos 27,5% da poison pill da companhia, que, basicamente, é um limite de proteção contra tomadas “hostis” de controle.

Sendo assim, para continuar aumentando sua posição, a Globo teria que fazer uma oferta atrativa para comprar todo o restante da Eletromidia, o que lhe custaria cerca de R$ 3 bilhões, considerando um suposto preço mínimo de R$ 30 por ação determinado pelo fundo controlador.

O “problema” que vem sendo levantado pelo mercado, entretanto, não está relacionado a uma potencial OPA, mas sim ao prêmio pago pela Globo aos controladores.

O valor seria cerca de 31% acima do preço de tela atual e de pouco mais de 60% na comparação com o preço de início de montagem de posição. Enquanto isso, nos leilões, os acionistas venderam suas posições a mercado, ou seja, sem prêmio.

É bem verdade que o mercado está (muito) longe de ser composto inteiramente por almas boas e caridosas, que pensam apenas no bem-estar dos acionistas minoritários, porém a Globo “jogou com o regulamento embaixo do braço”, aproveitando-se de brechas de um falho índice chamado Novo Mercado, do qual a Eletromidia faz parte.

Ainda assim, esse mesmo índice garante, aos que seguem posicionados em ELMD3, a proteção de um tag along de 100% — ou seja, o mesmo valor que potencialmente seria oferecido ao controlador atual teria que ser oferecido também aos minoritários.

Se os R$ 30 estipulados pela HIG, que é o fundo controlador, forem verdade, isso implicaria um upside de mais de +70% em relação ao preço atual.

Aqui existem basicamente duas hipóteses: (i) a Globo acelerar seus planos de assumir o controle da Eletromidia e anunciar uma OPA em breve (antes das ações se valorizarem ainda mais) ou (ii) as duas empresas seguirem, por ora, com seus projetos em conjunto, buscando sinergias e aumentando a visibilidade de longo prazo para a companhia de OOH.

Instalando (e digitalizando) oportunidades

Independentemente do que aconteça daqui para a frente, se a Globo vai ou não assumir o controle da Eletromidia, a tese em torno da companhia não gira em torno disso, mas sim do potencial que ela possui a longo prazo.

Mesmo que já tenha uma posição relevante no mercado de OOH no país (cerca de 40% de market share), existem diversas oportunidades de expansão em seu negócio principal.

Nos últimos anos, principalmente após sua entrada na bolsa de valores, a Eletromidia vem focando suas atenções em duas vias de crescimento: (i) orgânica por meio da instalação de novas telas e digitalização das já existentes e (ii) inorgânica via aquisições.

A tendência é que a empresa continue com o mesmo objetivo daqui para a frente, ainda mais com um sócio de grande influência por trás.

Recentemente, a empresa informou ao mercado que ainda pode expandir suas operações para mais de 20 cidades na vertical de Ruas (abrigos de ônibus, relógios etc.) e entre 5 a 10 cidades nas verticais de Transportes e Aeroportos.

Já em Shoppings, existem mais de 500 que ainda não contam com as telas da Eletromidia, enquanto em Elevadores, são cerca de 50 mil em edifícios residenciais e mais de 2 mil em edifícios comerciais.

Com capacidade já comprovada de crescer de forma sustentável e rentável, a Eletromidia se apresenta como uma empresa de grande visibilidade a longo prazo.

Porém, isso não é tudo, também é preciso olhar para o preço atual de suas ações para confirmar uma boa oportunidade.

Mesmo com a forte valorização de seus papéis no ano, a Eletromidia segue negociando a múltiplos atrativos e que compensam os riscos e incertezas do negócio no futuro.

Atualmente, seu EV/Ebitda está em apenas 10x — valor baixo para um empresa de crescimento e abaixo, inclusive, de seus pares internacionais, como JCDecaux e Clear Channel.

Sendo assim, recomendo que compre ELMD3.