EDP Brasil: vale a pena continuar com as ações após pedido de OPA?

A empresa informou que pretende concluir o processo ainda este ano e propõe prêmio de 22,3%

A Energias de Portugal (EDP) vai fazer uma oferta pública de aquisição de ações (OPA) para o fechamento do capital da EDP Brasil, ou Energias do Brasil (ENBR3).

O processo de fechamento de capital ocorre quase 20 anos depois da elétrica ter realizado a oferta pública inicial (IPO) no Brasil.

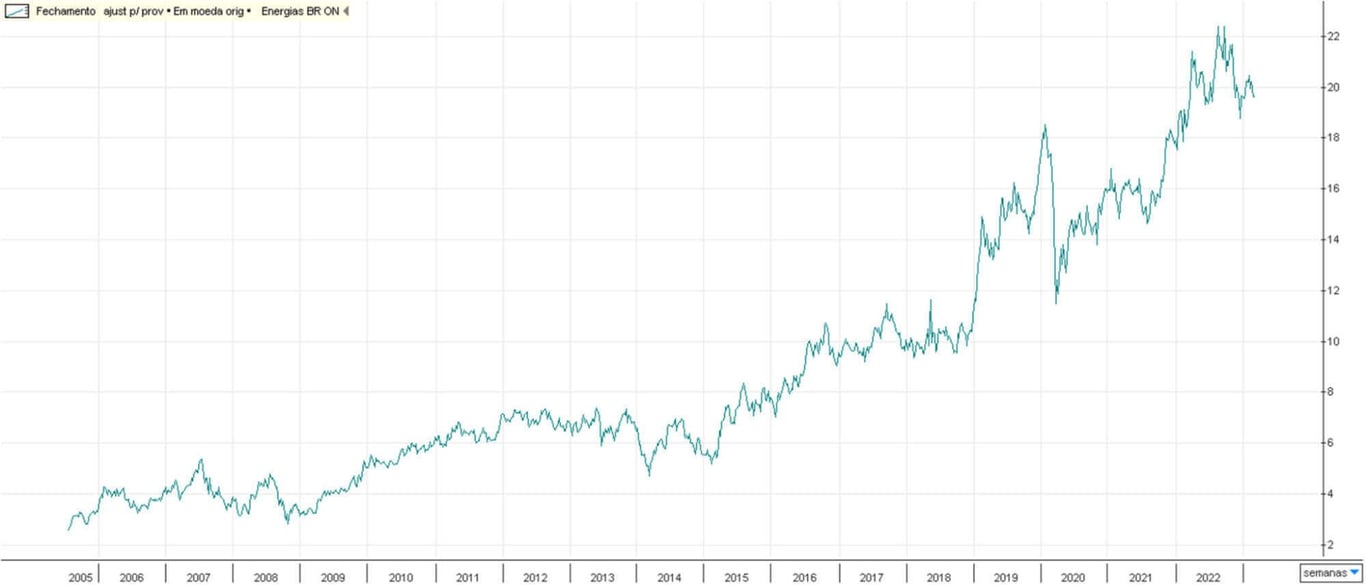

O preço atribuído pela EDP para cada ação objeto da OPA será de R$ 24,00 por ação, a ser pago à vista e em moeda corrente nacional, equivalente a um prêmio de 22,26% sobre o preço de fechamento da ação na véspera, de R$ 19,63.

Qual é o grande motivo desse fechamento de capital?

Conforme o que está sendo veiculado, o fechamento de capital da EDP no Brasil busca otimizar o custo de capital. O controlador pretende continuar investindo no Brasil com recursos financeiros obtidos na Europa.

Portanto, não tendo mais a empresa aberta por aqui, ela possivelmente seria uma empresa de capital fechado com sede fora do nosso país, com acesso a um funding (financiamento) mais barato e ainda assim continuaria tendo oportunidades de investimento no Brasil.

Assim, com um custo financeiro mais competitivo a ser obtido, ela conseguiria taxas de retorno mais atrativas.

Não entrarei no mérito para onde os juros vão por aqui, ou por lá, mas a empresa afirma ter um contexto mais competitivo seguindo dessa forma.

Certamente, essa decisão ocorre em função da deterioração macro brasileira que estamos observando no momento atual, com um nível alto de juros (13,75%).

ENBR3: vale a pena continuar com as ações?

O preço de fechamento da ação é superior ao valor máximo já obtido pela ação, já ajustado por dividendos, considerando o histórico da companhia desde o IPO (atingido ao longo do ano passado), com um prêmio de 6%.

Adicionalmente, o preço da oferta também está 9% acima do teto do relatório da Ernst & Young, disponível no próprio site da EDP Brasil na parte de RI (Relações com Investidores), que avaliou a empresa na faixa de R$ 20,20 a R$ 22,09.

Mas calma, ainda restam os próximos passos.

A oferta ainda não foi encaminhada, a data do leilão segue em aberto e, para que a OPA seja concluída, será necessário aceitação de 66,67% do free float (ações que são negociadas) presente no leilão.

O patamar de preço (de R$ 24,00) me parece um interessante movimento de saída, se encontrando próximo do que considero como valor justo para as ações.

Nossa recomendação

Com a ação já negociando perto dos preços da oferta (o fechamento de quinta-feira, 2, foi de R$ 22,65), o que por si só já limita muito o upside das ações, não acredito que faz sentido aguardar qualquer concretização.

Afinal, temos muito mais risco de perder todo esse upside do que de fato ganhar.

No meio do caminho até a concretização da oferta, o que pode demorar um tempo, muita coisa pode rolar e, ainda mais agora, vale ser conservador.

Já pensou em uma intervenção do governo afetando o setor elétrico, como já vimos anteriormente? Pois é…

Não estou falando que isso vai acontecer nem que não devemos ter alocação no setor, porém o cenário exige cautela (para a minha estratégia de dividendos faz muito sentido justamente pela previsibilidade e segurança de muitas dessas empresas, mas não podemos descartar os riscos).

Nossa decisão está sendo pautada em uma questão de preço vs. alocação de recursos em outras oportunidades que acabam se tornando mais atrativas.

É o que estamos buscando junto aos assinantes do Nord Dividendos.

Conheça a carteira aqui e acesse todos os relatórios e ativos com bom histórico de remuneração aos acionistas.