Disney ou Netflix: qual gigante do streaming é melhor para investir?

O múltiplo de 18 vezes os lucros futuros da Disney está menor do que o da Netflix, de 35 vezes. A magia está de volta? Descubra.

Além da disputa por sua atenção nas telas, as empresas também disputam pelo interesse dos investidores.

A idade chega para todos nós. E depois de certa idade, nada é melhor em um sabadão à noite do que “maratonar” aquela série que você embalou recentemente. Para muitos, esse é o famoso ‘“Netflix & chill”.

Contudo, todos sabemos que a Netflix não é um monopólio nesse mercado de streaming. Existem inúmeras outras opções como a HBO, Amazon, Apple, Disney+, Paramount, etc.

Essa seja talvez a maior dúvida que as nossas televisões nos apresentam: qual delas escolher?

Mas, assim como existe a dúvida sobre qual dos aplicativos abrir para buscar opções de filmes e séries, nós investidores também nos perguntamos com certa frequência qual empresa de streaming é o melhor investimento. Inclusive, a pergunta “vale a pena investir na Disney hoje?” é uma das que eu mais recebo dos assinantes do Nord Global.

A pergunta se torna ainda mais recorrente diante da diferença de performance das duas empresas nos últimos anos.

NFLX vs DIS: desempenho das ações nos últimos cinco anos

Enquanto as ações da Netflix (NFLX) tiveram um ótimo desempenho nesses últimos 5 anos, se valorizando +137%, as ações da Disney (DIS) seguiram o caminho contrário, tendo uma queda acumulada de -32% nesses últimos cinco anos.

Neste artigo, vou tentar responder à pergunta se vale a pena aproveitar a oportunidade na Disney e também explicar o porquê eu prefiro Netflix hoje como investimento.

Para isso, vamos tentar entender ambas as empresas.

DISB34: O crescimento do conglomerado Disney

A Disney dispensa apresentações. Mesmo quem nunca teve a chance de conhecer os parques, convive quase que diariamente com os personagens, as histórias e a magia desse universo centenário da indústria de cinema.

É um ecossistema tão absurdo de vasto, que é preciso dar zoom para conseguir visualizar todos os segmentos de negócio da empresa.

Mas de forma bastante simplificada podemos separar a empresa em dois negócios:

- DMED (Disney Media & Entertainment Distribution): esse é o segmento da empresa voltado para conteúdo, é dividido em três subsidiárias. A primeira é a Linear Networks, na qual estão os canais de televisão como Disney, ESPN, Fox, National entre outros. A segunda é o Direct-to-Consumer (DTC), na qual estão os inúmeros serviços de streaming como Disney+, ESPN+, STAR+, Hulu, entre outros. Em terceiro lugar, o segmento de Licenças e Vendas de conteúdos, que cuida da distribuição de seus conteúdos para terceiros.

- DPEP (Disney Parks, Experiences and Products): segmento que é composto por todos os parques temáticos, resorts, cruzeiros e produtos consumidos dentro desses ambientes.

Qual a maior fonte de renda da Disney?

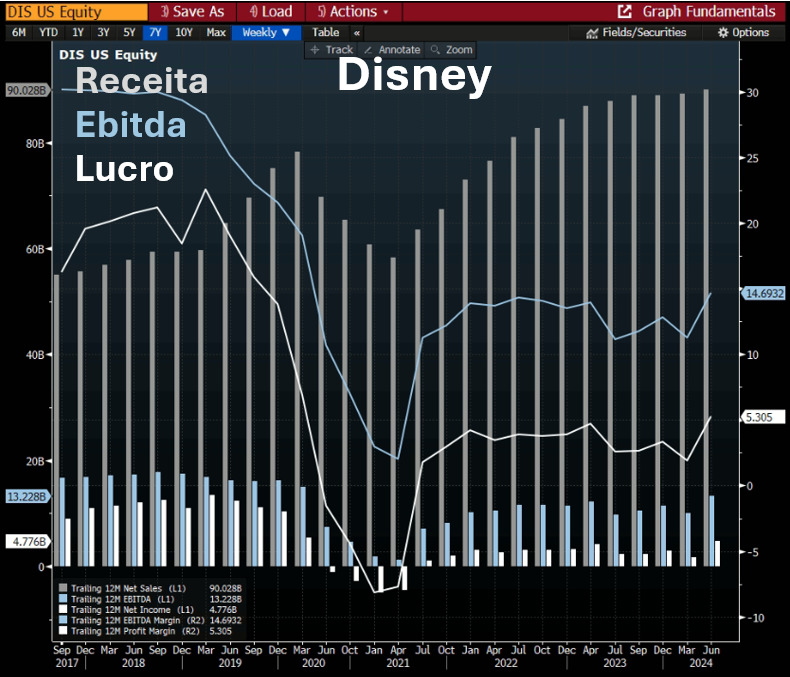

Hoje, praticamente 2/3 das receitas da empresa vem do segmento DMED, por parte da distribuição de filmes e de esportes, enquanto 1/3 das receitas vem de tudo que envolve os parques e as vendas de mercadorias.

Contudo, como podemos ver na imagem acima, as margens da Disney vem se deteriorando desde 2019. Claro, a pandemia teve um papel importante nisso entre 2020 e 2021. Mas podemos observar que mesmo após esse período, a empresa ainda não conseguiu retomar o mesmo patamar de margens de antes.

O que está acontecendo com as ações da Disney?

O que aconteceu foi justamente a entrada da companhia no universo de streaming em 2019, e, consequentemente, uma deterioração das margens do negócio como um todo.

Mesmo que a empresa continue crescendo o número de assinantes na sua vertente de streaming (DTC - direct to consumer) em paralelo com o crescimento das suas receitas nessa linha de negócios, o custo disso tem sido um lucro menor para a empresa.

Do lado positivo, a empresa está se aproximando de um ponto de inflexão dos lucros nesse segmento. No último trimestre, o resultado operacional ainda foi negativo, porém próximo a zero. O que dá indício de que logo essa vertente DTC possa se tornar lucrativa.

Mas um ponto operacional que me deixa com um pé atrás ainda com a empresa é que parte da vertente de streaming vai roubar receitas de um dos negócios que a empresa já possui (televisão). Ou seja, é apenas uma transferência de receitas de uma linha para outra e não de fato um crescimento que a empresa apresenta.

Já a Netflix não passa por isso. A empresa é puramente um streaming, que tende a roubar receitas das grandes empresas de cinema e televisão:

NFLX34: puro suco de streaming

Todo mundo conhece. Quase todo mundo usa. Mas quase ninguém sabe que essa MEGA empresa de mídia começou como um serviço de locadora de DVDs pelo correio.

A Netflix começou em 1997 com a venda de DVDs, além de oferecer o aluguel por meio do envio por correio. A companhia teve início com apenas 30 colaboradores e um catálogo de 925 filmes, praticamente todos os disponíveis naquela época.

Como muitas startups, a Netflix sofreu no começo da sua jornada para encontrar o modelo de negócio ideal. O serviço de subscrição mensal ilimitado foi introduzido em 1999. Era muito simples: você entrava no site, escolhia o filme e ele chegava na sua casa. Depois, era só postar de volta e pedir outro.

Bom para o consumidor, mas não tão bom para a empresa, que estava perdendo dinheiro com o serviço. Um pouco frustrados com a empreitada, os donos da companhia a ofereceram à Blockbuster por US$ 50 milhões, mas não houve interesse na oferta.

Contudo, o cenário mudou em meados de 2001, quando os DVDs players se tornaram mais acessíveis ao público. Naquele ano, eram vendidos a US$ 200 e eram o presente de Natal mais popular nos Estados Unidos.

Desse momento em diante, a Netflix passou a ganhar mercado até 2007, quando a companhia entregou seu bilionésimo DVD, mas acabou abandonando esse modelo de negócio ao longo dos anos seguintes, terminando a primeira fase de seu desenvolvimento e caminhando para a segunda etapa, onde se tornaria a Netflix que conhecemos hoje.

Nessa segunda etapa de seu desenvolvimento, a partir do seu serviço de streaming, a empresa deu seus primeiros passos com produções de terceiros, com um catálogo de grandes sucessos e foi crescendo sua base de assinantes.

Desenvolveram uma plataforma de distribuição global e escalável. Bastava cadastrar um usuário e assinar a contratação do serviço, que você teria acesso a filmes e séries do conforto do seu lar para ver quando quiser. Sem ter que depender da programação de canais ou da necessidade de ter uma cópia física do filme que quer assistir.

Talvez um desleixo das grandes empresas de mídia, mas elas terem cedido seus conteúdos à Netflix nesse momento, alimentou o que seria a maior competição que essas gigantes da mídia já tinham enfrentado.

É muito comum empresas sentarem no conforto do modus operandi e não antever mudanças em suas indústrias. E foi justamente essa “vacilada” que permitiu que a Netflix, ao longo dos últimos anos, acumulasse um belo crescimento e com uma melhora contínua em suas rentabilidade.

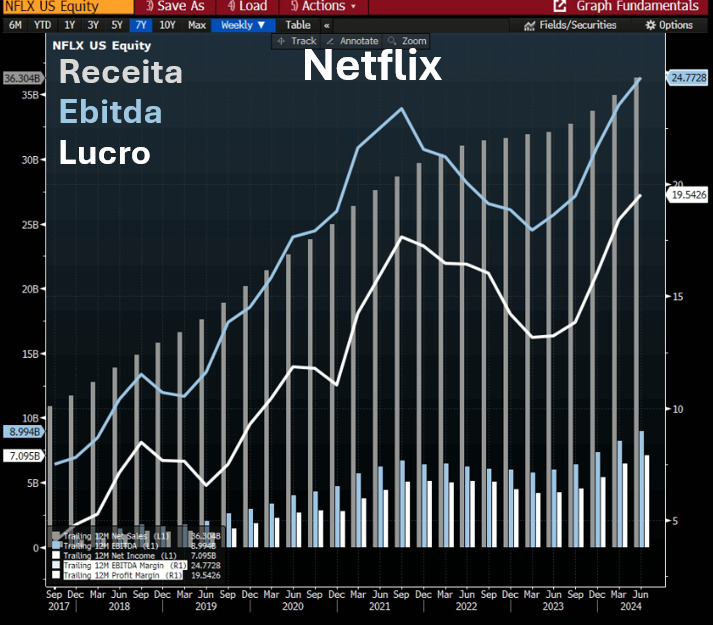

Netflix segue entregando crescimento e melhoria de margens

Como podemos ver na imagem abaixo, a empresa segue entregando crescimento dos seus resultados, assim como tem conseguido entregar uma melhora de sua margem Ebitda e margem líquida.

Atualmente, a companhia conta com mais de 280 milhões de assinantes e esse número tem crescido em um ritmo acima de 10% ao ano. O que ainda não parece arrefecer tão cedo.

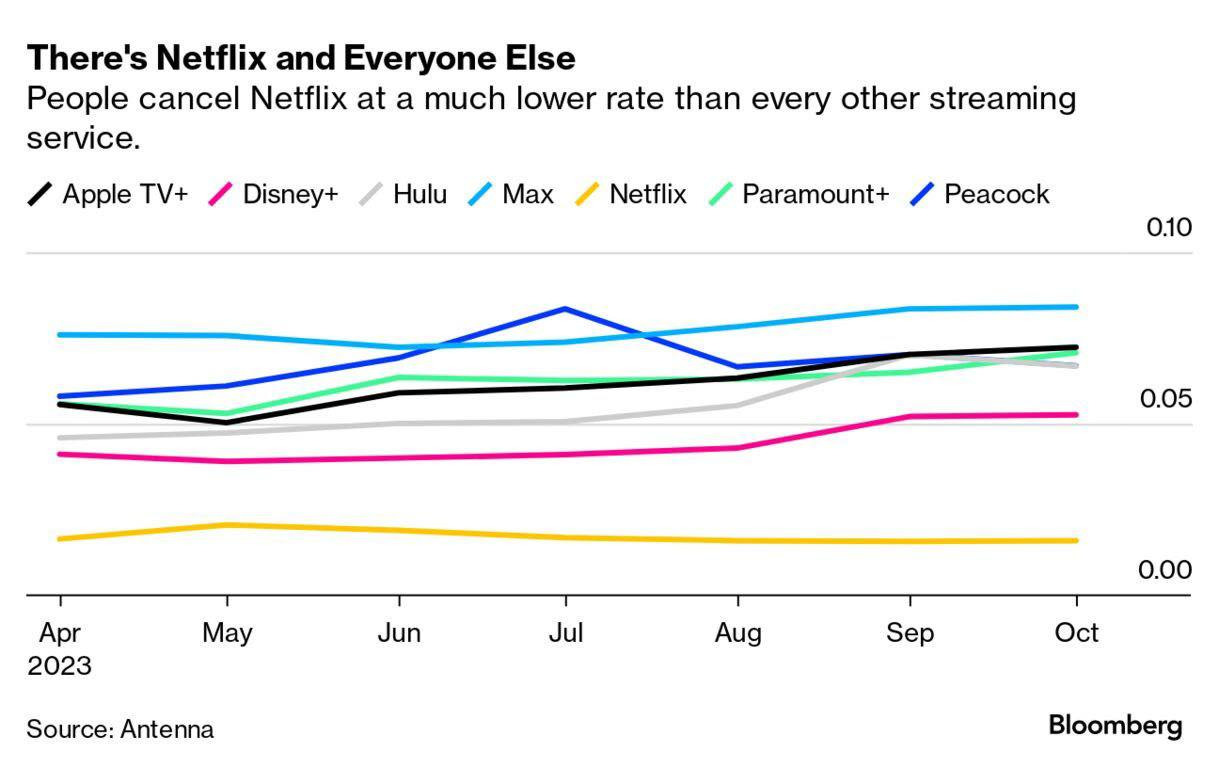

Qual é o streaming com mais assinaturas canceladas?

O Max (antiga HBO Max) é líder no cancelamento de assinaturas. Depois, aparecem as plataformas Apple TV+, Peacock e Paramount+ com uma taxa de cancelamento elevada.

O histórico de crescimento de uma empresa é muito importante para entender o contexto que o negócio está. Porém, não é com o crescimento histórico que nós investidores nos preocupamos, e sim com o futuro das empresas.

Olhando para frente, existe a Netflix e o resto.

Enquanto os demais streamings estão próximos no quesito cancelamento, a Netflix está praticamente com os cancelamentos em zero. Isso mostra a resiliência que a empresa possui junto a uma altíssima fidelização de seus clientes. Esse é o famoso “churn”. Nessa indústria, o da Netflix é, de longe, o mais baixo.

Disney ou Netflix: qual gigante do streaming é melhor para investir?

A estratégia de bater de frente com a Netflix, que as demais empresas de streaming tentaram implementar nos últimos anos, deu errado. Seus competidores jogaram a toalha nessa briga. Atualmente, quase todos voltaram a distribuir seus conteúdos na plataforma da Netflix.

Essa é uma vantagem competitiva que a Netflix criou para si mesma sendo a primeira entrante nesse mercado. E será muito difícil destronar a empresa nesse sentido.

Apesar da Netflix ter essa vantagem competitiva e um momento melhor de crescimento, do lado negativo o mercado já coloca um múltiplo mais alto nela por conta disso (ou seja, isso já está embutido no preço).

Quando comparamos os múltiplos de ambas as empresas, vemos que para os próximos 12 meses a Netflix negocia a 35x lucro, enquanto Disney negocia a apenas 18x. Ou seja, em termos de múltiplos, a Disney até parece ser uma oportunidade mais em conta para nós investidores.

Contudo, apesar de pagar um preço mais alto, preferimos estar do lado da empresa que tem executado melhor e que vem criando vantagens competitivas para si mesma.

Enquanto a Disney terá de lidar com uma migração de receitas das linhas de televisão para o streaming, a Netflix tende a apenas empilhar mais resultados em seu negócio puro de streaming. Roubando receitas não apenas da Disney, mas também de outras tantas empresas de televisão que estão em decadência.

Eu não acredito que a Disney seja um investimento ruim. Mas preferimos Netflix (NASDAQ: NFLX; B3: NFLX34) no Nord Global.