Desempenho da Bolsa em 2023 aponta para rali de fim de ano?

IBOV no menor múltiplo da história, FED dando sossego, juros caindo, fiscal controlado, o rali da Bolsa é iminente?

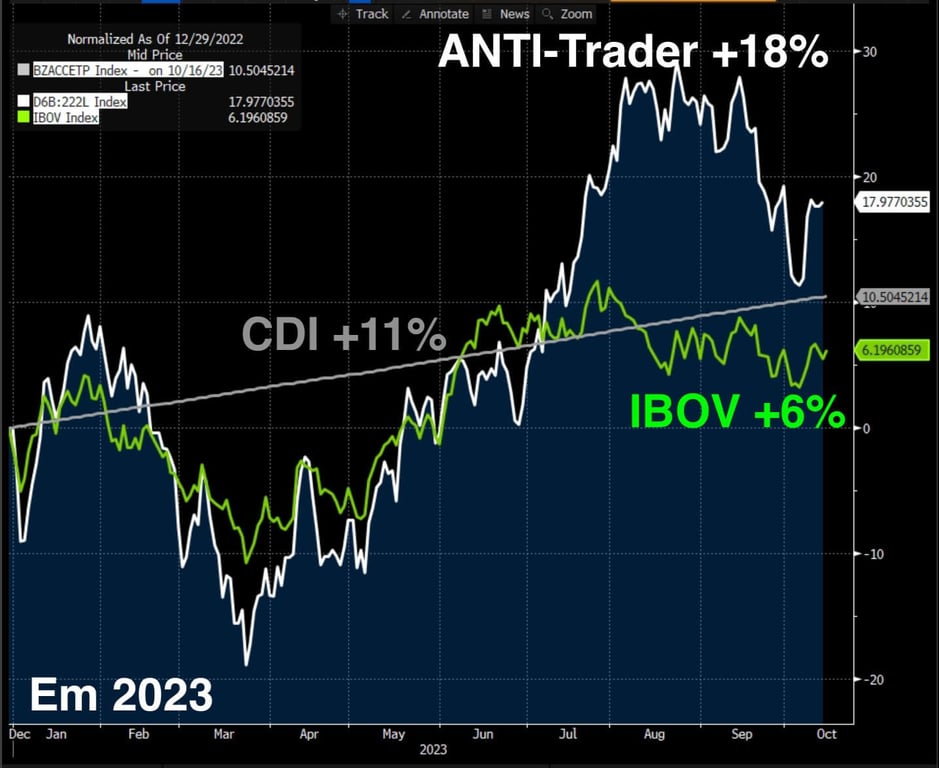

Decepção atrás de decepção

Tivemos um belo rali na bolsa entre março e agosto que parecia nos dizer que "agora vai".

Mas o discurso duro do FED (o banco central americano) puxou os juros longos americanos para cima e derrubou as bolsas globais.

Todos os fundos foram “estopados” com a puxada dos juros futuros (americanos).

O consenso é: a bolsa está barata, negocia nos menores múltiplos da história, mas falta fluxo.

Estava todo mundo preparadinho para entrar mais forte e o FED jogou água no chopp dos fundos multimercados. O FED “estopou” geral.

Tanto que, hoje, vejo apenas dois grandes riscos para a nossa bolsa (e para o rali de fim de ano):

– juros de 10 anos americanos;

– risco fiscal brasileiro.

Assista vídeo do Bruce: porque o rali de fim de ano já começou

O FED queria mais juros

Quem causou essa alta dos juros de 10 anos americanos foi o FED.

É fácil perceber. Em 25 de setembro, tínhamos as manchetes muito mais duras ou hawkish (sinalizando mais altas de juro):

No entanto, mais recentemente, após a alta forte dos juros de 10 anos americanos, temos manchetes muito mais dovish (calmas):

Aqui, vale uma explicação mais técnica.

FED Funds vs. Juros futuros

O FED eleva ou reduz a SELIC americana (a taxa dos FED Funds), mas quem define os juros de longo prazo é o mercado.

No entanto, como as pessoas e empresas se financiam a uma taxa de juros longa (empréstimo de longo prazo), a taxa longa tem um enorme peso na contração das condições financeiras.

O FED subiu os juros de curto prazo (FED Funds), mas o juro longo não subia.

Então, o FED, esperto que só ele, decidiu "falar grosso".

E as taxas de juros de 10 anos subiram. Ponto para o FED.

Com as taxas mais altas, o FED pode retomar a tranquilidade (ser dovish com o mercado).

Os juros de 10 anos americanos podem voltar a se acalmar.

Lula e a mudança de discurso fiscal

Você lembra do discurso do presidente Lula em meados de janeiro e fevereiro?

Ele afirmava que deveria gastar com o social tudo o que gostaria e que não respeitaria nenhuma restrição de gastos.

Mas percebeu a mudança no discurso atual?

Se fosse para arrebentar as contas e repetir o que fez a Dilma, por que Lula mudaria o discurso?

Faz sentido voltar atrás no discurso ainda no primeiro ano de governo?

Mar calmo não faz bom marinheiro

A realidade se impôs. Lula percebeu que não pode gastar mais do que arrecada. Lula não é a Dilma que acelera até bater no muro.

Logo, mesmo sabendo que não podemos prever o futuro, já sabemos de muita coisa que acontecerá no Brasil em 2023 e 2024:

- O governo quer gastar.

- O Congresso gasta junto, mas sem subir impostos.

- O governo é forçado a segurar as despesas.

- O déficit não vai ser zero, mas perto.

- A economia fraca permite o corte de juros.

Teremos: governo gastão, economia no buraco e juros caindo, mas ainda altos.

Esse é o consenso. O Brasil nunca foi para amadores, por isso estamos nos menores múltiplos da história.

This is Brazil.

"Tudo no Brasil se resolve com uma canetada"

A frase acima é do bilionário da bolsa Luiz Alves Paes de Barros.

E, assim como Michel Temer (#saudades) resolveu a crise da Dilma com o teto de gastos, a reforma administrativa resolve os problemas fiscais do Brasil.

Se você duvida, lembre-se que a Câmara passou a reforma tributária (muito mais complexa) em questão de dias.

É difícil apostar contra…

Desempenho da Bolsa em 2023: rali de fim de ano vai acontecer?

Eu acho o plano do governo de gastar mais e aumentar impostos horroroso. De qualquer modo, ele é tão ruim que já está sendo abandonado no nascimento.

Vamos recapitular:

- IBOV no menor múltiplo da história.

- SELIC já está caindo.

- Lucros das empresas melhorando.

- Juros americanos se acalmando.

- Fiscal normalizando.

- Rali de fim de ano?

Ainda temos tempo. Normalmente, o rali de fim de ano começa do meio para o final de novembro.

Ainda dá tempo de encher a mão de ANTI-Trader.

Nosso portfólio está "prontinho da Silva". Só estamos esperando o próximo soluço do IBOV.

Enchendo o carrinho de empresas boas, que ficaram baratas demais nesse ciclo de queda.

Chegou a hora do ANTI-Trader.

Junte-se a nós.