CTKA3 ainda vale a pena?

As ações da Karsten subiram +84% contra +24% do Ibovespa nos últimos 12 meses. Ainda dá tempo de investir?

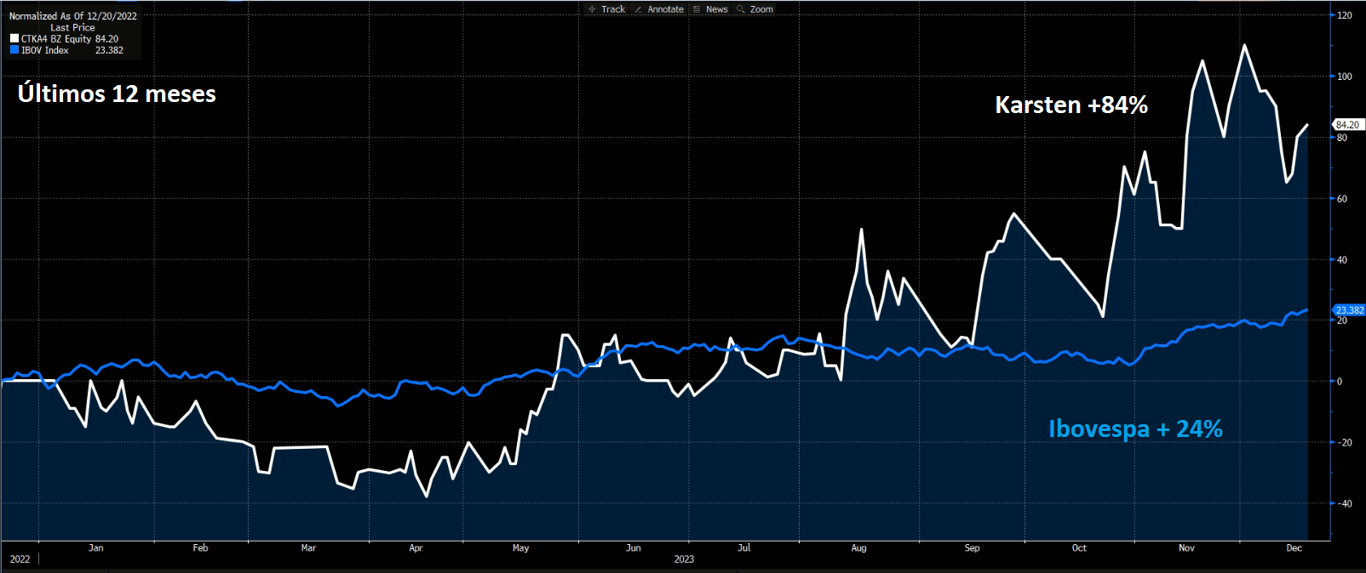

+84% em 12 meses

Qualquer investidor de bolsa nos últimos 12 meses buscou uma rentabilidade atraente para o seu portfólio, desde que acima do CDI.

Para as ações de Karsten (CTKA4) isso pareceu ser muito possível. A companhia entregou uma valorização de +84% contra +24% do Ibovespa no mesmo período.

Mesmo com a recente queda no papel, que nos pareceu mais uma realização dos ganhos dos antigos investidores, o que justifica o aumento de volume repentino nas ações que negociam abaixo de R$ 24 mil (sim, apenas isso) por dia, alguns investidores ainda estão de olho na companhia.

A liquidez das ações preferenciais (CTKA4) é extremamente baixa e a das ações ordinárias da companhia (CTKA3), com quase nenhuma negociação no histórico, está abaixo de R$ 2 mil por dia.

Existe fundamento ou apenas especulação?

Quanto vale um business de toalha?

Controlada pela família Karsten, a empresa blumenauense já transitou pela sua casa ou pela casa de conhecidos. É famosa por suas coleções de cama, mesa e banho.

A companhia sempre apresentou extrema qualidade em seus itens, além de um ticket que busca atingir classes mais altas.

Seu processo de produção é totalmente verticalizado, o que significa que a companhia busca produzir tudo que for possível ‘dentro de casa’, desde a fiação (transformar algodão em fios), passando por beneficiamento (estampar, pintar ou lavar o tecido), tecelagem (produção de tecidos) e confecção.

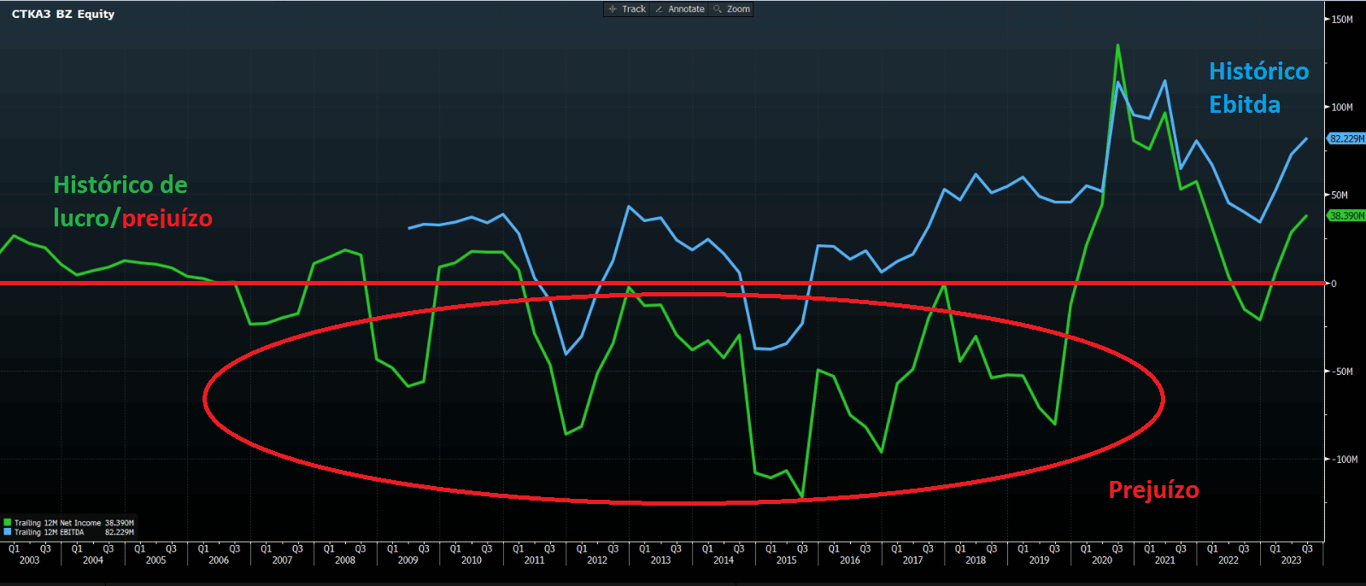

Mas o histórico de resultados da Karsten deixa a desejar.

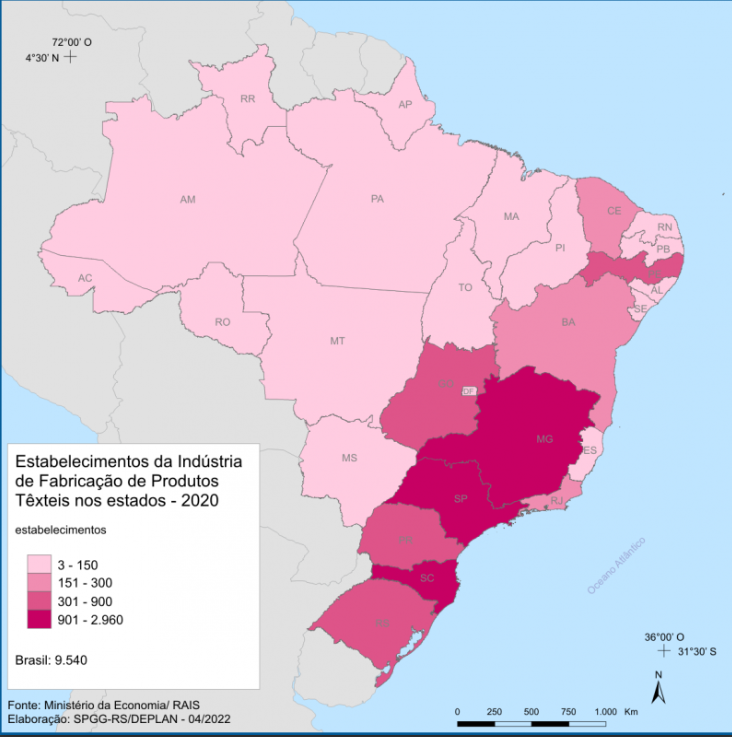

Cerca de 95% da receita líquida é advinda da indústria e apenas 5% do varejo, sendo vendas majoritariamente no Brasil (96% da receita bruta), grande parte nas regiões Sudeste (47% da receita bruta) e Sul (35% da receita bruta).

A companhia não abre exatamente o que ela caracteriza como ‘indústria’, mas entendemos que são as indústrias têxteis que não possuem produção verticalizada, a qual a companhia deve fazer negociações de preço para vender o mais rápido possível e não acabar com um estoque enorme (altíssimo custo).

No longevo histórico de uma companhia centenária, Karsten flertou a maior parte do tempo no prejuízo do que propriamente em resultado relevante, consequência de um longo histórico de endividamento elevado.

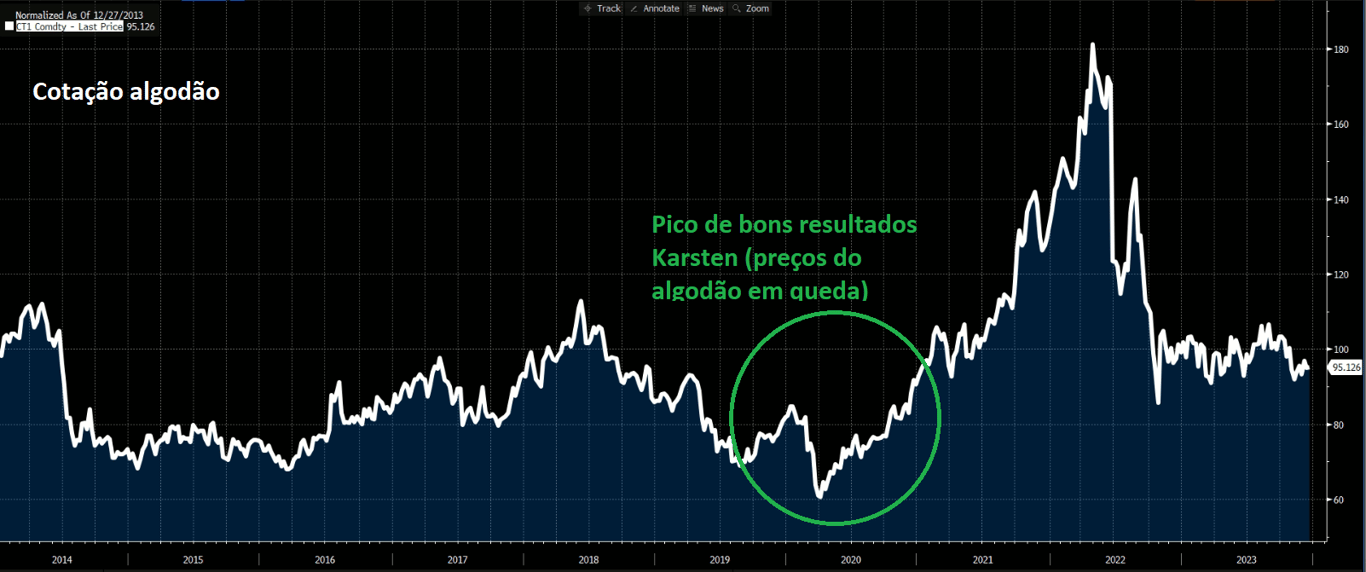

Seus resultados foram positivamente beneficiados pela pandemia, quando boa parte da população em casa passou a consumir mais produtos de cama, mesa e banho.

A melhoria de margens no mesmo período, além do aumento das vendas, está intimamente ligada ao seu principal insumo, algodão, que apresentou queda nos preços em 2020, contribuindo para uma importante redução de custos de produção da companhia.

Toalhas não possuem barreira de entrada, mas possuem alta competição

O que a Karsten tem enfrentado nos últimos anos é o dilema de vender “perto de casa”, já que a competição no mercado global é infinitamente maior com os competidores asiáticos.

Lá fora, os produtos são de qualidade inferior, porém preço inferior, o que parece ser um ponto importante na decisão final de compra de boa parte da população. O preço é o que importa no final.

Dentro do Brasil, a companhia vem enfrentando mais competidores, em especial nas duas regiões de mais forte atuação, dado que todas as fábricas e empresas também se concentram nas regiões Sul e Sudeste.

Segundo dados da Abit (Associação Brasileira da Indústria Têxtil e de Confecção), em 2020 já existiam mais de 24 mil indústrias têxteis, o que mostra a alta pulverização de participação de mercado e maiores complicações para Karsten vender toalhas mais caras.

Fique longe da ‘cama, mesa e banho’ da Bolsa

A companhia é bastante dependente da economia mais aquecida, dado que é um item de consumo relativamente supérfluo.

O tempo entre aquisição de seus produtos e uma possível nova compra relevante é bem alto, e com um mercado bastante pulverizado não está nada fácil encontrar novos clientes.

A companhia também é bastante dependente de commodity, devido sua alta exposição ao algodão.

Com uma baixa geração de caixa operacional e custos fixos bastante elevados (fábricas e matéria-prima), vemos a companhia com os atuais 5,6x dívida líquida/Ebitda. No histórico passado, seu endividamento era muito maior, o que também contribuiu para rodar muitos anos em prejuízo.

Apesar dos múltiplos baixos (2x lucros e 7x Ebitda), o histórico de resultados ruins ao longo do tempo, margens baixas diante da maior competição de seu mercado e crescimento bastante sazonal e volátil, entendemos que é um investimento para ficar bem de fora.

Achamos a qualidade dos produtos excelente, mas optamos por ficar de fora das ações de Karsten.