Cotação BEEF3 em queda: risco ou oportunidade?

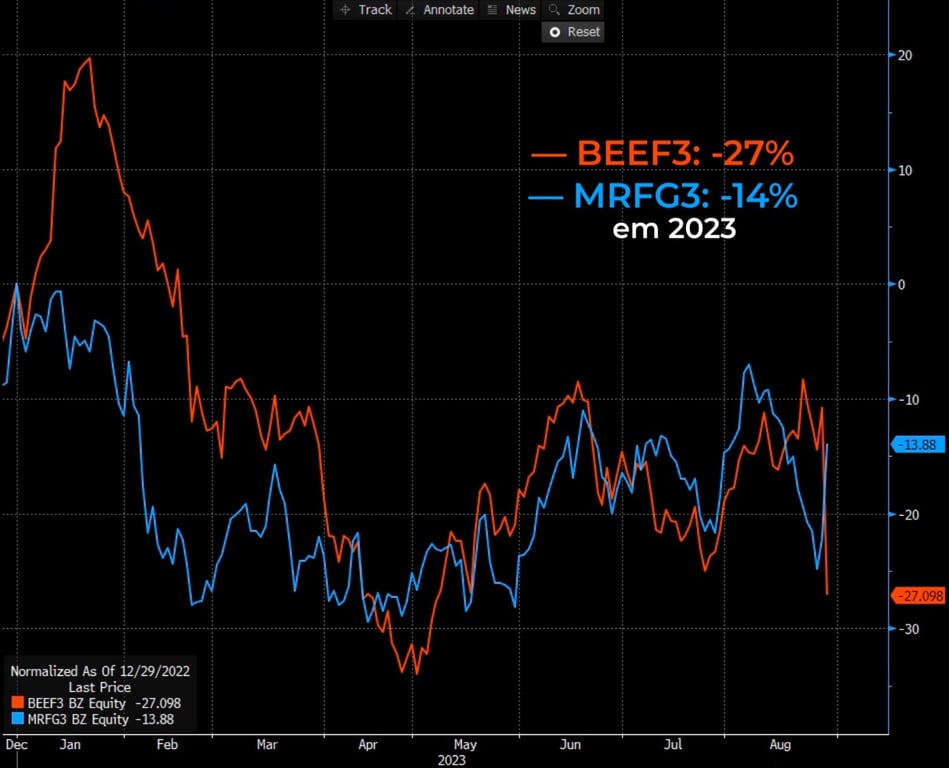

BEEF3 desabou -18% após acordo com Marfrig. Minerva saiu perdendo?

Repercutindo o anúncio de que a Minerva decidiu adquirir 16 plantas de bovinos e ovinos da Marfrig na América do Sul por R$ 7,5 bilhões, as ações das companhias operaram com forte volatilidade no pregão de ontem.

Vídeo do Bruce: BEEF3 derretendo é oportunidade?

Minerva cai -18% e Marfrig sobe +10%

A ação da Marfrig (MRFG3) valorizou de +10,7%, negociada a R$ 7,45, enquanto Minerva (BEEF3) derreteu -18,3%, a R$ 8,91, no primeiro dia de pregão após o acordo.

O mercado é movido por narrativas

O mercado acionário é muito sujeito à volatilidade e é movido por narrativas no curto prazo.

O Itaú BBA e Citi avaliaram uma expectativa de menor espaço para dividendos extraordinários com a alavancagem que envolveria a operação. Na visão deles, a tese de investimento em BEEF é apoiada por seu pagamento de dividendos (payout).

Outro ponto levantado pelo mercado foi em relação à alavancagem, que poderia permanecer mais elevada caso a Minerva não tivesse sucesso na execução das plantas adquiridas.

A reação negativa do mercado ontem pode ser explicada pelos possíveis efeitos na alavancagem no curto prazo. De qualquer modo, por outro lado, a aquisição também proporciona uma visibilidade interessante para a Minerva no longo prazo.

O que realmente importa?

Para os acionistas de Minerva, o que realmente importa são os fundamentos e as perspectivas de crescimento futuro.

O M&A consolida a Minerva como a maior exportadora de carne bovina da América do Sul. Para a Marfrig, o saldo também é positivo e traz uma redução da sua alavancagem e maior foco no negócio de processados.

Em relação aos dividendos no quarto trimestre, entendemos que Minerva pode segurar ou reduzir a distribuição de proventos em um primeiro momento para investir no próprio crescimento, mas a companhia mantém seu objetivo de gerar valor para seu acionista.

Riscos para Minerva

Não deixamos de lado os riscos em relação à alavancagem da Minerva caso ela tenha dificuldades na execução dos novos ativos. Parte do receio do mercado é pelos problemas com endividamento que a companhia já vivenciou quando comprou ativos da JBS.

Entretanto, a empresa fez um bom trabalho e conseguiu trazer a sua alavancagem a níveis mais confortáveis, como os atuais.

A companhia, no entanto, está adquirindo operações que possuem uma geração de caixa. Ou seja, o incremento de resultados das adquiridas no dia 1 após a conclusão do M&A pode sustentar a alavancagem da Minerva perto dos patamares atuais ou pré-aquisição.

O bom histórico de consolidação das 20 aquisições é um fator positivo que reduz o risco de execução do M&A.

Por que não estamos preocupados com Minerva?

Não estamos preocupados com Minerva, mesmo com a forte queda de ontem, porque confiamos na estratégia.

Essa confiança em Minerva não reduz a nossa atenção para os riscos envolvidos no M&A e no negócio da empresa. A capacidade de gestão e o bom histórico em M&A são fatores que nos proporcionam boa visibilidade de crescimento que a aquisição pode gerar.

Com a conclusão do M&A, a Minerva se consolida como o principal player de bovinos da América Latina, inclusive ultrapassando a JBS (JBSS3), com uma expansão de +44% da sua capacidade de abate.

Com a compra das plantas de abate e desossa da Marfrig na América do Sul, a Minerva também reforça uma das suas vantagens competitivas que é a operação em vários países do continente, além de fortalecer sua grande atuação no mercado chinês.

Do lado dos resultados, a perspectiva é de que o M&A impulsione a receita da Minerva em aproximadamente +60% e o Ebitda em +56%.

Com esse incremento, BEEF negocia cerca de 4x Ebitda com o M&A, abaixo do que negocia atualmente (5,4x Ebitda). Mantemos recomendação de Compra para BEEF3.