Como escapar de um furacão?

Em meio a um cenário repleto de incertezas políticas e econômicas para os próximos anos, devemos buscar alternativas e nos preparar para o que pode vir pela frente

Como lidar com momentos de volatilidade muito elevada nos mercados? Neste artigo, discutimos sobre como você pode se proteger – e até mesmo ganhar – quando tudo parece estar desmoronando ao seu redor.

Nas últimas semanas, temos acompanhado uma série de eventos e pronunciamentos que estão gerando muitos receios e fortes movimentos de queda para os ativos de risco no nosso país.

Com certeza você já assistiu, ou pelo menos ouviu falar, sobre o clássico filme-catástrofe “Twister”, produzido por Steven Spielberg em 1996.

A obra trata de um grupo de cientistas (caçadores de furacão) que busca posicionar sensores em tornados para tentar mapear e prever a chegada de uma possível grande tempestade.

Não, não estou aqui para afirmar que o pior cenário que muitos estão desenhando para os próximos anos vai realmente se confirmar (ainda que as sinalizações sejam muito ruins).

A referência se deve ao fato de que, no filme, analisando o que poderia acontecer em breve, os personagens decidiram tomar medidas para se proteger e evitar o pior.

De certa forma, alguns deles buscavam até domar a tempestade – o que não cabe a nós, já que é um evento externo que está fora do nosso controle.

Ou seja, a analogia está muito mais relacionada ao comportamento do mercado em meio a um cenário de incerteza do que especificamente ao cenário em si.

Nesses momentos, muitos investidores acabam se sentindo como os personagens do filme, imaginando diversos cenários e buscando formas de enfrentar um possível desastre.

Entretanto, antes de tomar qualquer decisão, é preciso ter cautela e saber com quem você está lidando.

Analisando a meteorologia

Como eu disse, o cenário é bastante nebuloso e é difícil enxergar um céu aberto no curto prazo. Ainda que o mercado tenha se agradado de uma nova composição do Congresso mais a centro-direita após o primeiro turno das eleições, o otimismo logo foi evaporando.

Com Lula eleito, a expectativa era de que seu governo poderia ser muito mais parecido com seu primeiro mandato do que com o segundo – ou seja, mais preocupado com crescimento do país sem deixar a responsabilidade fiscal de lado.

Porém, no final das contas, isso infelizmente não aconteceu.

Já na PEC da Transição, o presidente eleito optou por adotar um tom mais populista e ignorar a importância de um teto de gastos – características que marcaram seu segundo mandato e o governo Dilma posteriormente.

Para acomodar seu programa social e outros gastos, a proposta inicial do governo previa a retirada de R$ 198 bilhões do teto pelo prazo de quatro anos.

A PEC, porém, foi aprovada pelo Plenário do Senado nesta semana com gastos de R$ 145 bi fora do teto por dois anos, mas o valor poderá chegar a R$ 205 bi considerando outras despesas excedentes.

Sendo assim, o furo no teto seria ainda maior do que o proposto inicialmente. Agora, o texto passará para a Câmara dos Deputados na próxima semana, para que a versão final seja aprovada até 16 de dezembro.

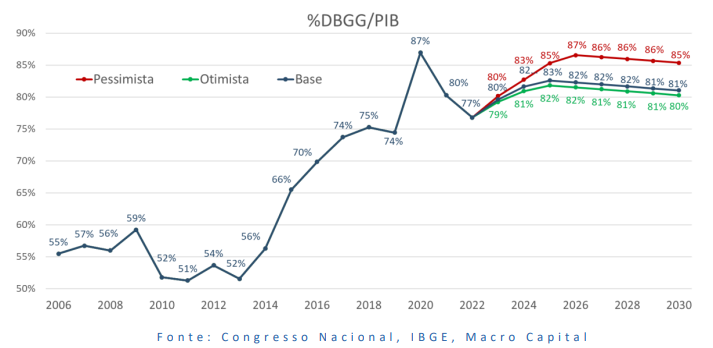

Caso passe pela Câmara sem ser “desidratada”, o cenário pessimista implicaria uma elevação da dívida/PIB de 77% para 87% em 2026.

Já os cenários base e otimista que vêm sendo analisados variam de R$ 100 bi a R$ 140 bi fora do teto de gastos (valor total) – o que levaria a dívida/PIB para 82%.

Ainda que seja aprovada em moldes otimistas, em nenhum momento o ponto mais importante foi discutido até agora: de onde virá o dinheiro para arcar com as condições da proposta.

Contudo, para a surpresa de ninguém, a resposta mais provável deverá ser o aumento de impostos no país, o que seria péssimo.

Mais imposto significa mais inflação. Mais inflação resulta em elevação dos juros. Países que mantêm suas taxas de juros em patamares elevados por muito tempo acabam direcionando suas economias para o buraco.

Ainda não é possível afirmar com 100% de certeza se isso vai se concretizar.

Mas, de fato, os primeiros sinais não são nada positivos e nos remetem a um histórico ruim do nosso mercado em períodos como este.

O histórico de tempestades no país

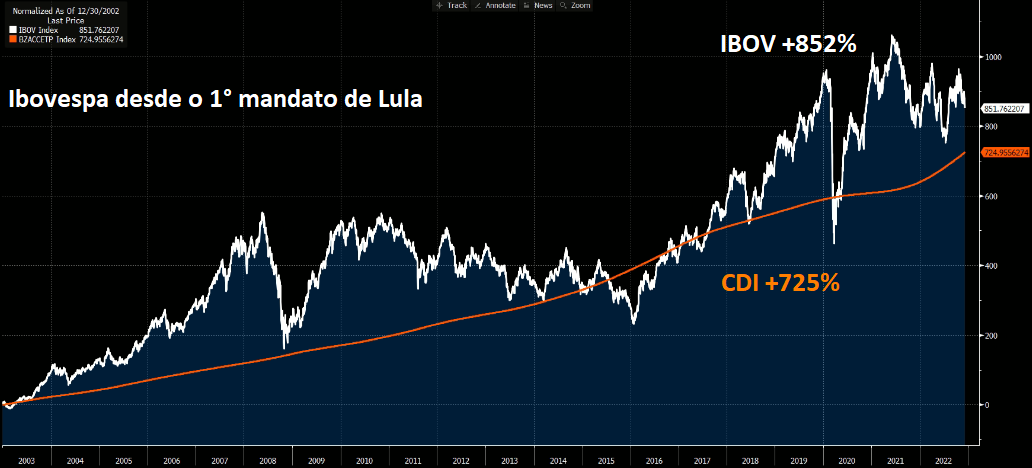

Se considerarmos o desempenho do Ibovespa desde 2002, vemos que a bolsa brasileira bateu o CDI com folga.

Beneficiando-se de um superciclo global de commodities, Lula realizou um primeiro governo sem explosão de gastos e se preocupando em entregar um país com superávit primário.

Com isso, a bolsa, que estava extremamente barata na época (assim como hoje), entrou em um forte rally de alta, com valorização de +295% em quatro anos.

Vale lembrar que, em 2002, o Ministério da Fazenda era comandado por Antonio Palocci, um dos fundadores do PT e que contribuiu para o sucesso econômico do presidente em seu primeiro governo.

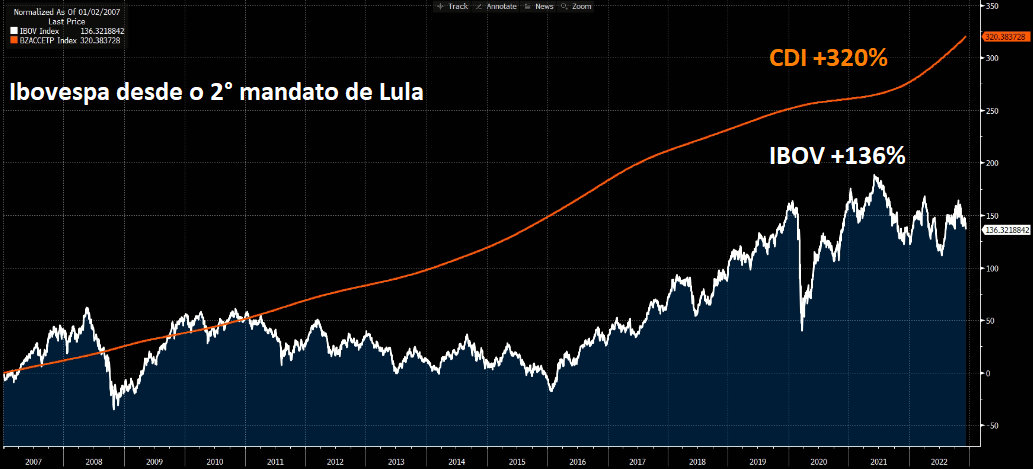

Já no segundo governo de Lula, Palocci renunciou ao cargo de liderança econômica e quem assumiu como ministro da Fazenda foi Guido Mantega – cooperando para uma sequência de decisões ruins do PT até o momento do impeachment de Dilma Rousseff.

Desconsiderando o primeiro mandato, o desempenho do Ibovespa desde 2006 foi menos da metade do CDI.

No governo de Jair Bolsonaro, a bolsa até chegou a ensaiar uma forte movimentação de alta em 2019 por conta das boas perspectivas de recuperação no país, porém logo veio a pandemia.

Com todos os impactos diretos e medidas que foram tomadas nos últimos três anos, os juros voltaram a subir e o CDI praticamente empatou com o Ibovespa no período.

Ainda que vejamos alguns momentos positivos para o mercado acionário brasileiro, o histórico mostra como é difícil bater o CDI.

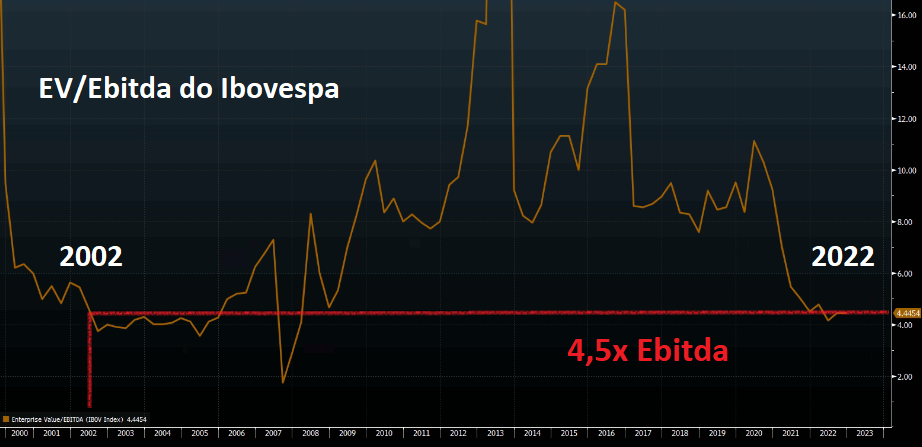

O recente ciclo de alta dos juros contribuiu para uma forte pressão em nossa bolsa, que passou a negociar a múltiplos de 2002.

Um centro de baixa pressão chamado CDI

De forma bem simplificada, um furacão ou tornado é formado por um centro de baixa pressão atmosférica derivado da sobreposição de massas de ar com temperaturas opostas (uma quente e uma fria).

Para a bolsa de valores, o que explica, em grande parte, as movimentações de queda dos ativos em cenários turbulentos é exatamente o aumento dos juros – como vimos no histórico.

Alguns podem afirmar que essa correlação negativa entre o CDI e o Ibovespa é explicada por uma migração dos investidores para a renda fixa, que passa a se mostrar mais atrativa.

De fato, existe esse comportamento natural dos investidores nesses períodos de elevação dos juros, porém a grande justificativa para as quedas generalizadas que estamos acompanhando nas ações é o fato de que os juros em alta reduzem o “preço justo” das empresas na bolsa.

Os analistas de grandes instituições financeiras projetam os resultados das empresas no longo prazo e os “trazem” a valor presente descontados por uma taxa, que engloba a Selic.

Quanto maior a Selic, maior a taxa de desconto e, consequentemente, menor será o “preço justo” das ações – mesmo que, em muitos casos, isso não esteja atrelado aos fundamentos das empresas.

Com isso, os investidores passam a ter uma menor “confiança” nas perspectivas das companhias e acabam rotacionando seus portfólios, gerando uma queda generalizada no mercado.

Foi exatamente o que vimos desde o ano passado, quando o Banco Central deu início ao ciclo de alta da Selic, que saiu de 2% para os 13,75% atuais – e que pode até ser maior em 2023.

Mas o que fazer em meio a este cenário de incerteza?

Não pule para o olho do furacão

Primeiramente, não pule direto no olho do furacão, principalmente se você for um investidor iniciante.

O que quero dizer com isso é que você não deve se expor de qualquer forma (ainda mais falando de renda variável) e também não deve tentar ser mais inteligente do que o mercado neste momento.

Ainda que nossa bolsa esteja negociando a apenas 4,5x Ebitda, não podemos afirmar quando e como ela deixará esses patamares.

Os múltiplos podem ser elevados tanto por uma valorização das ações de uma empresa quanto por uma deterioração de seus resultados.

Caso o pior cenário seja confirmado, a possibilidade de vermos os resultados das companhias sendo comprimidos se torna ainda mais factível. É aí que precisaremos ser ainda mais seletivos em nossos investimentos.

Escolha as melhores ferramentas

Sejam sensores para mapear, suprimentos para te sustentar ou até mesmo uma caminhonete para fugir, saiba escolher as ferramentas corretas para enfrentar um furacão de acordo com seu perfil individual.

Em um cenário de Selic a 13,75%, não existe problema algum em se posicionar em renda fixa, muito pelo contrário. Ter pelo menos uma reserva de liquidez neste momento pode ser fundamental para a sua estratégia de longo prazo.

Dolarizar sua carteira pode ser uma boa alternativa, principalmente falando em se posicionar em empresas brasileiras com uma parte considerável de suas receitas em moeda estrangeira.

Investir diretamente no mercado americano também pode ser uma boa ideia, mas a bolsa nos EUA segue negociando a 19x lucros mesmo com as quedas recentes. Estamos de olho.

No entanto, para mim, a grande “proteção” para atravessar qualquer furacão é investir em empresas com visibilidade comprovada de crescimento, pagando um preço adequado por suas ações. Assim, no futuro, a chance de alcançarmos um “céu aberto” é muito grande.

Você não está sozinho na tempestade

Independentemente de qual seja o seu perfil de investimentos, estamos aqui para te ajudar a atravessar os fortes ventos giratórios que estão sendo formados atualmente.

Estamos atentos a todas as formas de investimento que nos permitam a mais adequada gestão de portfólio possível para sempre buscarmos entregar o melhor produto e rentabilidade para nossos assinantes.

Conte sempre conosco, seja em momentos de tempestade ou de calmaria.

Grande abraço,