Cogna (COGN3) reverte prejuízo e lucra quase R$ 1 bilhão no 4T24

Companhia apresenta forte crescimento operacional, redução do endividamento e retomada da lucratividade no 4T24

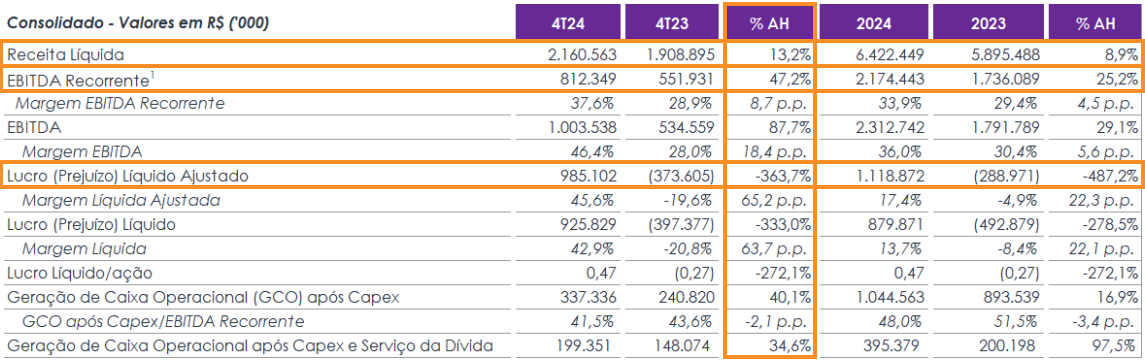

A Cogna (COGN3) reportou resultados em linha com as expectativas de mercado, com uma receita líquida de R$ 2,16 bilhões no 4T24, um crescimento de +13,2%, um Ebitda de R$ 812 milhões, +47,2% de alta e um lucro líquido de R$ 985 milhões (vs R$ -374 milhões). Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Principais destaques financeiros

- A empresa atingiu o guidance de Ebitda e Geração de Caixa.

- Forte crescimento da base de alunos da Kroton (+10,5%).

- A receita de Vasta cresceu +26,1%, impulsionada pelo segmento B2G e produtos premium.

- A Saber teve queda de -5,5% na receita, impactada pelo ciclo do PNLD.

- A alavancagem (Dívida Líquida/Ebitda) caiu para 1,35x, menor nível desde 2018.

A Cogna teve crescimento robusto na receita líquida de suas principais verticais:

- Kroton: R$ 1,12 bilhão (+15,9%), com aumento na captação e rematrícula.

- Vasta: R$ 699 milhões (+26,1%), impulsionada por crescimento em subscrição (+20,3%) e vendas para o governo (+29,1%).

- Saber: R$ 380 milhões (-5,5%), impactada pelo menor volume do PNLD.

O Ebitda recorrente ficou em R$ 812 milhões, alta de +47,2%, com expansão de margem Ebitda para 37,6% (+8,7 p.p.), devido à otimização de custos e reversão de contingências. Os principais destaques foram a Saber e Kroton, com expansões respectivas de +23,5 p.p. e +7,4 p.p. no trimestre.

O lucro líquido totalizou R$ 985 milhões, revertendo prejuízo de R$ -374 milhões no 4T23. O resultado foi impactado positivamente, principalmente, por reversões de contingências tributárias (R$ 807 milhões).

Com forte geração de caixa livre, de R$ 199 milhões (+34,6%), sua dívida líquida caiu -12,1% no período, atingindo R$ 2,88 bilhões. Desta forma, seu indicador de alavancagem (Dívida Líquida/Ebitda) caiu para 1,35x, menor patamar desde 2018.

Quais as perspectivas para a Cogna em 2025?

O 4T24 da Cogna foi marcado por forte crescimento operacional, redução do endividamento e retomada da lucratividade.

No último ano, a companhia encerrou seu processo de turnaround e atingiu seu guidance de Ebitda recorrente e geração de caixa operacional após Capex (investimento), consolidando sua posição no mercado educacional brasileiro.

Em 2025, a Cogna deverá seguir impulsionando novas iniciativas que unem tecnologia, eficiência e impacto para seus alunos e clientes. Apesar de sua recuperação operacional e financeira, porém, o cenário macroeconômico ainda é extremamente desafiador no país.

Sendo assim, a tendência é que o cenário possa gerar novas pressões de curto/médio prazo em seus resultados.

Cogna volta a pagar dividendos

A retomada de sua lucratividade permitiu à Cogna voltar a gerar retornos positivos aos seus acionistas por meio do pagamento de dividendos.

O Estatuto Social da Cogna prevê a distribuição de dividendos obrigatórios de 25% do lucro líquido ajustado. Após deduzida a reserva legal de 5%, foi constituída reserva de lucros a realizar correspondente por parcela de lucros ainda não realizados atrelados a equivalência patrimonial da controlada direta Vasta, no montante de R$ 88 milhões.

Desta forma, o Conselho da Administração aprovou, no dia 11 de março de 2025, a distribuição de dividendos de R$ 121 milhões (cerca de R$ 0,06 por ação), a ser aprovada na Assembleia Geral Ordinária que irá ocorrer no dia 28 de abril de 2025.

O dividend yield dos últimos 12 meses ainda é de 0%. Contudo, caso a distribuição de dividendos mencionada anteriormente seja, de fato, aprovada, seu dividend yield passará para cerca de 3,9% (abaixo da média das boas pagadoras brasileiras, de 6%).

Com casa arrumada, vale a pena comprar Cogna (COGN3) em 2025?

Com atuação desde o ensino básico até o ensino superior, a Cogna é a maior e mais diversificada empresa do setor educacional brasileiro. Ainda que tenha apresentando recuperação financeira no 4T24 e que isso tenha reduzido seus múltiplos (em especial o Preço/Lucro, que foi para menos de 4x), não enxergamos grande oportunidade em COGN3, principalmente pelo cenário ainda desafiador para seu setor e outros riscos relacionados ao seu negócio.