CDB do Banco Bmg que rende 120% do CDI vale a pena?

O Bmg prorrogou a campanha e agora é possível investir no CDB 120% até o dia 30 de agosto de 2024. Descubra se vale a pena investir.

O Banco Bmg disponibilizou um CDB de liquidez diária que oferece 120% do CDI, com prazo de um ano. O investimento mínimo é de R$ 50,00.

A oferta de aniversário do banco é válida para novos investidores ou para aqueles que não investem há mais de três meses em sua plataforma.

Inicialmente, a campanha do Bmg estaria disponível até o dia 15 de agosto, mas o banco prorrogou para até o dia 30 de agosto de 2024, com limite de R$ 150 mil por CPF, para apenas uma operação.

CDB do Banco Bmg que rende 120% do CDI vale a pena?

Em geral, é comum encontrar taxas de remuneração de CDBs (Certificados de Depósitos Bancários) com vencimento em um ano variando entre 95% e 110% do CDI em corretoras.

Além disso, os bancos costumam oferecer taxas próximas a 100% do CDI para CDBs que possuam liquidez diária, deixando as maiores remunerações para os títulos com vencimentos mais longos.

Mesmo em campanhas de captação de clientes, em que são oferecidas remunerações mais atrativas, é mais comum que o vencimento seja curto. Poucos são os casos de uma campanha que oferece elevada remuneração e prazo de 1 ano.

Dessa forma, o CDB pós-fixado com rentabilidade de 120% do CDI, vencimento em 1 ano e liquidez diária, é uma oportunidade bastante atrativa e singular entre as ofertas.

Quanto rende o CDB do Banco Bmg?

Em uma simulação realizada pelo Bmg, ao investir R$ 10.000 no CDB a 120% do CDI com prazo de 1 ano, no resgate, o investidor obteria R$ 11.029,60, já descontado o imposto de renda.

| Valor | Poupança | CDB |

| R$ 100,00 | R$ 107,07 | R$ 110,30 |

| R$ 500,00 | R$ 535,34 | R$ 551,48 |

| R$ 1.000 | R$ 1.070,68 | R$ 1.102,96 |

| R$ 10.000 | R$ 10.706,75 | R$ 11.029,60 |

*Simulação feita com taxas de 04/07/2024. Os valores estão líquidos do Imposto de Renda e IOF. A simulação considera o investimento no período de 1 ano, ininterruptamente.

O Banco Bmg é seguro?

Respondendo à pergunta feita neste tópico, sim, o Banco Bmg é seguro. Com 94 anos de história e abertura de capital em 2019, a empresa atua no Varejo, atendendo pessoas físicas e jurídicas, e no Atacado, oferecendo serviços financeiros estruturados e de investment banking para companhias dos segmentos Corporate e Middle Market.

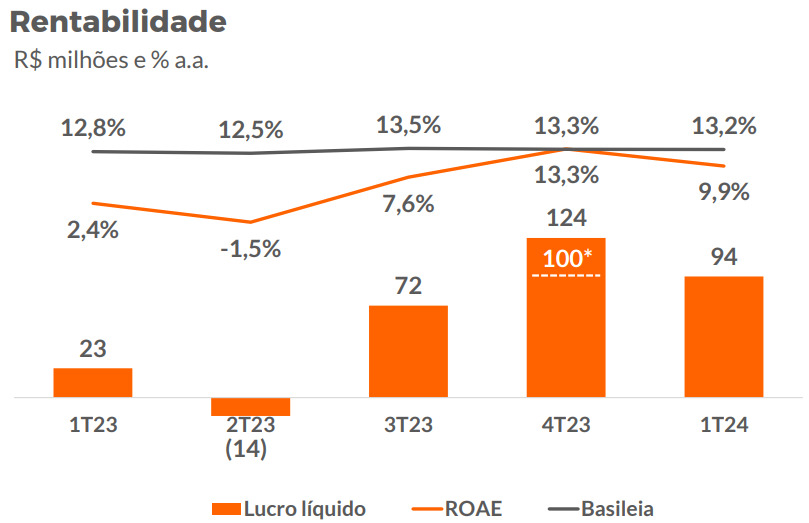

Em relação aos resultados do banco, vínhamos observando um forte aumento da carteira de crédito devido à digitalização nos últimos anos. No entanto, essa expansão foi acompanhada por um aumento nos custos e na inadimplência, os quais pressionaram as margens, o lucro líquido e o ROAE do banco a partir de 2020, resultando em prejuízo de R$ 14 milhões no segundo trimestre de 2023.

Essa trajetória pressionada tornou-se um ponto de atenção relevante para a sustentabilidade das operações no longo prazo. Como resposta da nova direção, a partir do segundo semestre de 2023, houve uma retomada nos resultados devido a um reposicionamento do banco com foco em rentabilidade e eficiência.

Esse reposicionamento visou aumento de qualidade, redução de custos e fortalecimento dos produtos consignados.

A nova estratégia tem apresentado resultados positivos, com o aumento do ROAE, que alcançou 9,9% no primeiro trimestre de 2024, ante um resultado de 2,4% no mesmo período do ano anterior.

O Índice de Basileia apresentou uma elevação no segundo semestre de 2023 e permanece em um patamar confortável de 13,2%.

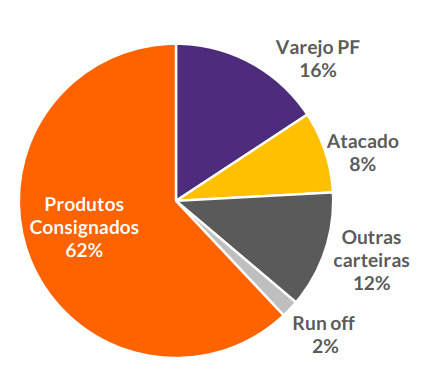

O banco também apresenta pontos positivos em relação à sua carteira de crédito, uma vez que a maior parcela (62%) está alocada em produtos consignados, considerados mais seguros, além de ter uma baixa concentração entre os maiores devedores.

Dessa forma, tendo em vista os pontos positivos apontados e o redirecionamento do banco mostrando os primeiros resultados positivos, nos sentimos confortáveis com produtos de renda fixa de curto prazo do BMG, como o CDB 120% do CDI com liquidez diária.

Para produtos com prazos mais longos, preferimos seguir acompanhando a evolução da nova estratégia.

Qual a melhor renda fixa para investir hoje?

Diversificar de forma adequada, compreendendo as boas oportunidades do mercado, é essencial para obter bons resultados em uma carteira de renda fixa.

Com o cenário macroeconômico pressionado tanto no cenário externo quanto no cenário doméstico, o Banco Central tem avaliado duas alternativas: manter a Selic em 10,50% a.a. por mais um tempo ou elevá-la caso a manutenção não se mostre suficiente para levar a inflação à meta.

Para ambos os cenários, teremos uma taxa de juros em dois dígitos no curto prazo. Por isso, as oportunidades pós-fixadas de curto prazo e/ou de liquidez diária continuam sendo ótimos veículos para aproveitarmos na carteira de renda fixa.

Já para o longo prazo, preferimos os títulos IPCA+, pois, com o cenário ainda pressionado, os títulos indexados à inflação (IPCA+) ultrapassaram a barreira dos +6% e são boas oportunidades.

Monitorar as taxas de juros e o cenário macroeconômico nem sempre é fácil, exigindo acompanhamento.

Na carteira de renda fixa da Nord Research, recomendamos produtos baseados no cenário atual e alertamos para as melhores oportunidades encontradas no Tesouro Direto, LCI, LCA, CRI, CRA e debêntures.

Se procura uma carteira detalhada com o percentual de cada título que você deve possuir, recomendo que entre para o Renda Fixa PRO.

Clique no link abaixo para liberar o seu acesso: