BTG Pactual (BPAC11) vale a pena depois de divulgar resultado acima das expectativas no 4T23?

O BTG divulgou seu resultado na manhã desta segunda-feira, dia 5, antes da abertura do mercado. Confira nossa análise.

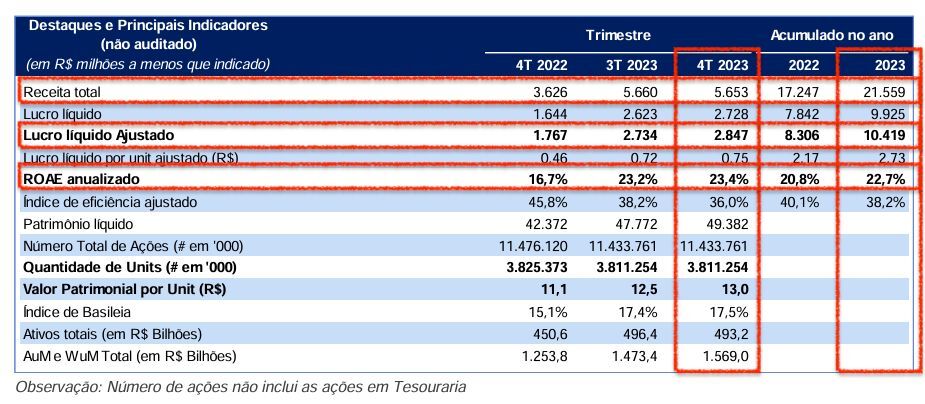

O BTG Pactual (BPAC11) divulgou resultados acima das expectativas do mercado no quarto trimestre de 2023 (4T23).

O mercado esperava um crescimento de +17% na receita líquida e de +22% no lucro líquido. No entanto, a companhia entregou aumento de +56% na receita e de +61% de lucro líquido em relação ao trimestre do ano anterior (4T22).

O banco de André Esteves também entregou uma rentabilidade (ROAE) acima do ano de 2022, 23,4% no 4T23 e 22,7% em 2023.

Principais destaques do BTG no 4T23

Em um ano bastante desafiador como 2023, os resultados do BTG com certeza ficaram acima das expectativas.

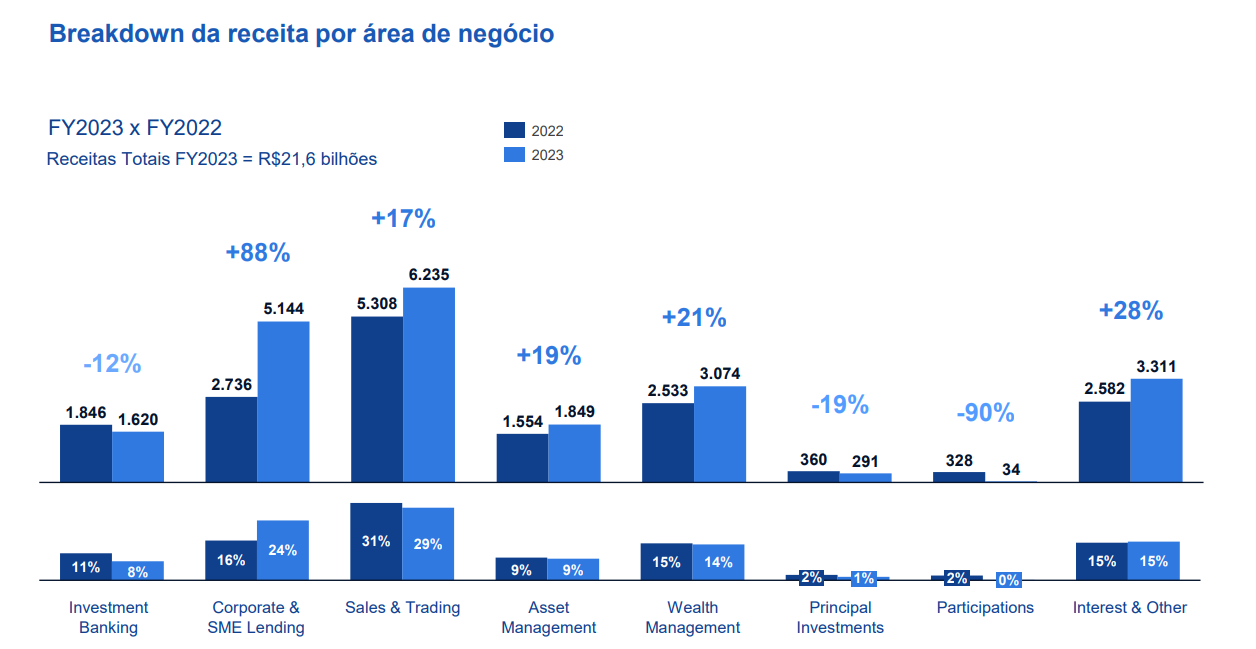

Diversificação de receitas e expansão do “market share”

Além de ótimos resultados e boa rentabilidade, o banco também aumentou sua participação de mercado (market share) com o crescimento de captação, atualmente em R$ 1,6 trilhão.

Apesar da sazonalidade natural do negócio, o banco entregou receita recorde em sua linha de crédito (Corporate & SME Lending), gestão de fundos (Asset Management) e gestão de fortunas/varejo digital (Wealth Management & Consumer Banking).

As receitas de crédito cresceram +1.188% diante da provisão que impactou o 4T22 (escândalo Americanas). Em fundos, a companhia apresentou crescimento de +18,5% e com net new money (novo dinheiro captado) de R$ 14,5 bilhões, superando a indústria ruim que entregou captação líquida negativa (mais saques do que investimentos).

As captações líquidas totalizaram R$ 80,4 bilhões em 2023, um forte resultado considerando os resgates da indústria de Asset Management de R$ 137,8 bilhões (Fonte: Anbima).

A área de Wealth Management & Consumer Banking cresceu +25,6%, apoiada pelo forte movimento de captação.

Quase tudo em alta

As áreas mais sensíveis aos juros altos, Sales & Trading (mesa de operações) e Investment Banking (banco de investimentos — oferta de ações, emissão de dívida), foram as mais impactadas nos resultados, mas muito abaixo do esperado pelo mercado.

Em Investment Banking, a receita caiu -4% e, na mesa de operações, a receita se mostrou mais resiliente, com aumento de +24,1%. A boa notícia para a mesa de operações foi o crescimento de resultados com as operações de clientes, e não do próprio banco.

Apesar do aumento de despesas (+17,7%), o crescimento mais acelerado de receitas permitiu que a companhia entregasse um lucro +65,9% acima do 4T22.

O que esperar de BPAC11 em 2024?

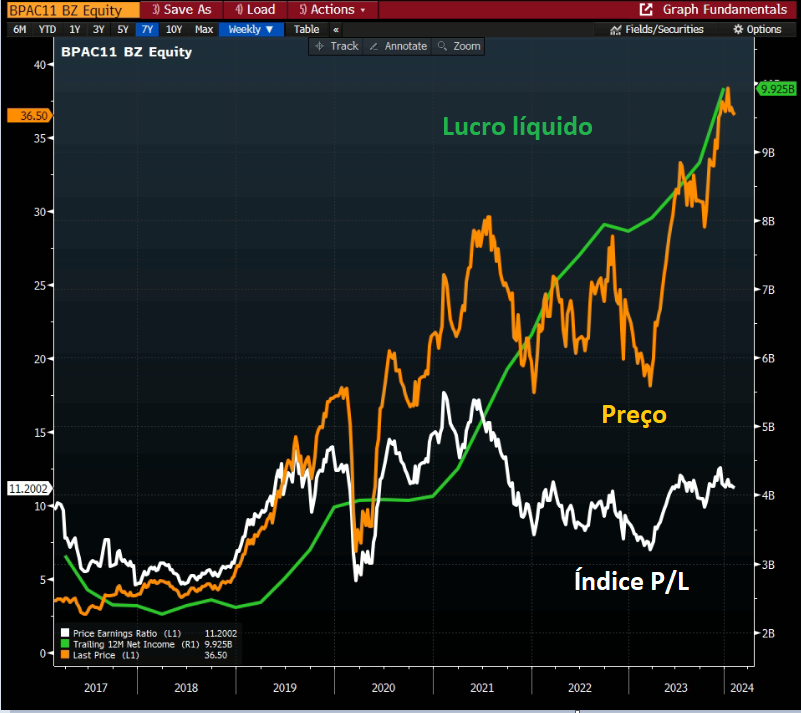

Como falamos bastante, as cotações seguem os resultados.

No caso do BTG Pactual e seu ótimo crescimento de resultados, as ações acompanharam.

BTG segue negociando abaixo da sua média histórica de P/L (preço/lucro) nos atuais 11,2x frente aos 12x, média dos últimos 5 anos.

Para 2024, o banco espera uma rentabilidade acima de 2023, além da melhora na alavancagem operacional já iniciada nos últimos anos.

Basicamente, o banco nos passa uma mensagem de se tornar mais produtivo e gerar mais resultados aos acionistas com os mesmos recursos atuais.

Em nossa visão, o BTG tem conseguido alcançar ótimos resultados mesmo com duas linhas principais do negócio ainda em recuperação (Investment Banking e Sales & Trading).

BPAC11: vale a pena investir nas ações do BTG Pactual?

Na nossa visão, o BTG Pactual aprendeu uma lição valiosa de não depender de uma única fonte de receita em um país volátil como o Brasil e tem conseguido crescer em linhas mais consistentes do negócio.

Destacamos a gestão de fundos e fortunas (asset e wealth management), áreas em que o “custo de troca” do cliente fica alto demais (é melhor levar todo o dinheiro para um único lugar e apenas fazer a gestão por lá).

Com mercado favorável para a renda fixa, o cliente se mantém no BTG e faz aplicações nessa modalidade. Com o bom momento para o mercado de renda variável, ele apenas faz a mudança em carteira, permanecendo no BTG.

Com resultados cada vez mais resilientes, reforçamos nossa recomendação de compra para as ações de BTG Pactual (BPAC11).