Vale a pena investir em Brava (BRAV3)? Empresa registra lucro e melhora no 3T24

Com Ebitda em alta e menores custos de produção, companhia projeta expansão para 2025

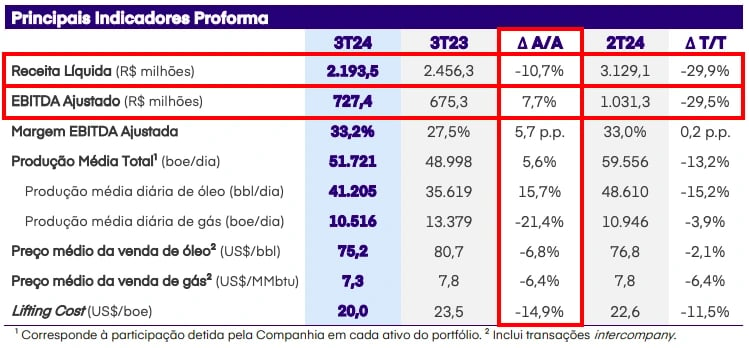

A Brava reportou resultados acima do consenso do mercado, com uma receita líquida de R$ 2,2 bilhões, queda de -11%, um Ebitda de R$ 727 milhões, alta de +8%, além de um lucro líquido de R$ 499 milhões, revertendo o prejuízo apresentado no 3T23.

Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques dos resultados do 3T24 da Brava

Com a fusão entre a 3R Petroleum e a Enauta concluída e todos os ativos devidamente incorporados, a Brava registrou uma produção média diária de 51,7 mil barris de óleo equivalente no 3T24, alta de +6% na comparação anual, em função, principalmente, da retomada da produção em Atlanta (maior ativo da Enauta) — que estava totalmente paralisada no 3T23.

A petroleira realizou a venda de 3,2 milhões de barris de óleo (-8%) a um preço médio de US$ 75,2 (94% do Brent, +1 p.p.) e de 3 milhões de MMBTU de gás natural (-25%) a um preço médio de US$ 9,4 (12% do Brent, +1 p.p.). Ainda, foram vendidos 3,2 milhões de barris de produtos derivados, queda de -13% em relação ao mesmo período do ano passado.

Apesar do incremento de produção e um desconto menor em relação ao Brent, as vendas foram menores no trimestre e os preços médios de venda de óleo e gás caíram -7% e -6%, respectivamente, contribuindo para que a Brava registrasse uma receita -11% menor, totalizando R$ 2,2 bilhões (já considerando a receita integral do Polo Papa-Terra).

Já o lifting cost (custo de extração) ficou em US$ 20 por barril, o que representa uma baixa de -15%, devido aos menores custos dos ativos offshore com Papa-Terra produzindo menos pela parada programada. Assim, mesmo com o aumento das despesas operacionais pós-fusão, a empresa pôde entregar alta de +8% em seu Ebitda, que foi de R$ 727 milhões.

Com menores impactos de marcação a mercado de instrumentos derivativos e se beneficiando da posição de caixa dolarizada da Enauta com ganhos de variação cambial, o resultado financeiro da Brava foi negativo em R$ 236 milhões (vs. resultado negativo de R$ 758 no 3T23), resultando em um lucro líquido de R$ 499 milhões (vs. prejuízo de R$ -350 milhões).

O capex (investimento) ficou em R$ 844 milhões, sendo destinado, principalmente, em projetos de revitalização e ampliação da infraestrutura de produção. A empresa ainda consumiu R$ 114 milhões em caixa operacional. Mesmo considerando o recebimento de R$ 1,3 bilhão da venda de 20% de Atlanta, o caixa líquido registrou um consumo de R$ 585 milhões no trimestre.

Com isso, a posição de caixa da Brava ficou em R$ 9,5 bilhões. Já sua dívida bruta ficou praticamente estável em R$ 16,8 bilhões e, assim, sua dívida líquida (dívida bruta - caixa) totalizou R$ 7,3 bilhões e sua alavancagem (dívida líquida/Ebitda) foi de 2,7x, patamar ainda abaixo dos covenants (parâmetro máximo) de suas dívidas, que é de 3x.

O que esperar de Brava?

Em sua primeira divulgação de resultado pós-fusão, a Brava entregou números mistos, com queda em sua receita pelas menores vendas e preços de venda, mas voltando a registrar lucro líquido, revertendo o prejuízo do mesmo período de 2023 e contrariando as estimativas do mercado para o trimestre (alguns bancos até projetavam prejuízo para a companhia).

Para o trimestre atual (4T23), a tendência é que a petroleira entregue números ainda mais pressionados para sua produção, vendas e receita, tendo em vista a paralisação do Polo Papa-Terra (previsão de retomada para o início de dezembro) e menor produção em Atlanta para a reconexão dos poços em seu novo FPSO (previsão para concluir ainda em novembro).

Para 2025, com os dois principais ativos offshore operando de forma integral (além da possível retomada de Manati e a entrada do Parque da Conchas), a expectativa é de um incremento relevante em sua produção logo no 1T25, podendo atingir mais de 90 mil barris diários no próximo ano e voltar a entregar crescimento em suas principais linhas financeiras.

Obviamente, a empresa precisa confirmar essas expectativas e voltar a gerar confiança para que o mercado precifique melhor suas ações.

Com o lucro dos últimos 12 meses, BRAV3 negocia a 10x lucros atualmente, porém, com as projeções do mercado para 2025, seu múltiplo projetado está em menos de 2x. O potencial está dado, passou da hora de começar a entregar.

Quanto a Brava paga dividendos?

Tendo em vista sua visibilidade de crescimento (e investimentos para viabilizá-la), a Brava não é conhecida por ser uma grande pagadora de dividendos. A companhia até distribuiu parte de seu lucro em proventos aos seus acionistas recentemente, mas foi apenas R$ 0,38 por ação (dividend yield abaixo de 2,5%).

Quem é Brava (BRAV3)?

A Brava (antiga 3R Petroleum) é uma companhia do setor de óleo e gás que, até seu IPO (em 2020), operava apenas dois ativos. Impulsionada pelos recursos captados na oferta inicial e tendo realizado dois follow-ons no ano seguinte, a companhia adquiriu sete novos campos, com destaques para o Polo Potiguar (terrestre) e o Polo Papa-Terra (marítimo).

Após a incorporação de todos os ativos, sua produção se multiplicou por mais de 10x, atingindo quase 50 mil barris de óleo diários. Além disso, a entrada do Polo Potiguar, que possui ativos como refinaria, unidade de tratamento de gás e terminal aquaviário, reduziu a dependência de suas vendas para a Petrobras, que apresentava descontos elevados na compra de óleo equivalente.

No início de 2024, a então 3R Petroleum anunciou a fusão com outra petroleira da bolsa brasileira, a Enauta, criando a Brava Energia e adicionando, inicialmente, mais 20 mil barris diários à sua produção e 102 milhões de barris às suas reservas provadas (1P).

Agora, a companhia combinada possui produção total (com todos os campos operando em estabilidade) de cerca de 70 mil barris diários e reservas provadas de 496 milhões de barris.

Vale a pena comprar ações da Brava?

Tendo em vista seu potencial de crescimento a longo prazo (tanto individualmente como após a incorporação da Enauta), acreditamos que o preço atual das ações da Brava não condiz com os resultados que a empresa pode entregar nos próximos anos.

Apesar das pressões de curto prazo, negociando a menos de 2x lucros para 2025, seguimos recomendando a compra de BRAV3.

Como faço para comprar ações da Brava (BRAV3)?

Para investir nas ações da Brava é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker BRAV3.