Boa Safra é IPO de 'AgroTech'

Boa Safra preenche todo o checklist dos IPOs da Faria Lima. A companhia tem uma estratégia vencedora e se encaixou em um nicho rentável, mas GBSA e o Agro dependem demais dos preços das commodities.

O checklist de Boa Safra

O Agro é pop, e vem ficando cada vez mais pop na Bolsa. Com o dólar subindo e puxando os preços das commodities, é hora de fazer IPO.

Não é por acaso que vemos diversas empresas do mesmo setor fazendo IPO na mesma época. Tivemos: e-commerce (ganharam com pandemia e lojas físicas fechadas), incorporadoras (juros baixos), hospitais (pandemia) e, agora, Agro.

Já tivemos AgroGalaxy (AGXY3), teremos Boa Safra (GBSA3) e vem muito mais por aí.

Boa Safra é uma bela empresa e preenche (dá check) todo o checklist para IPOs da Faria Lima.

Checklist: check.

AgroGalaxy "tech"

Boa Safra foi fundada pelos irmãos Marino Colpo, atual CEO, e Camila Colpo, inspirados por seu pai, Neri Carlos Colpo. O crescimento com Neri era fabuloso, mas os filhos viram algo muito maior adiante.

Em 2009, Marino e Camila separaram a GBSA das fazendas da família e terceirizaram a produção de sementes. O balanço de Boa Safra ficou leve.

Hoje, Boa Safra só compra a tecnologia de produção de sementes das Multis (da Bayer, Brasmax, Basf), produz mais sementes em fazendas terceirizadas e vende aos lojistas.

São 160 produtores terceirizados, que cultivam e fazem a colheita dos grãos, e mais de 500 lojistas (revendas).

Boa Safra é um Agro muito mais "leve", muito mais tech.

"Tech": check.

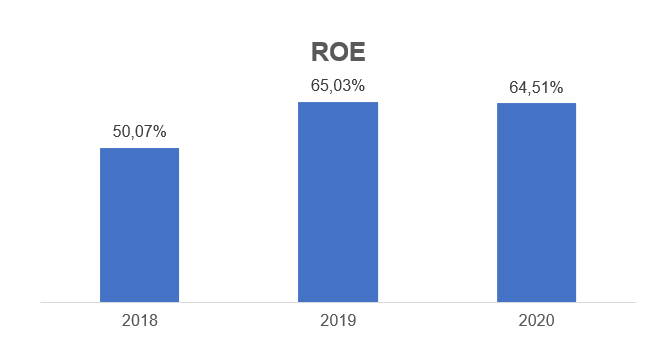

AgroGalaxy com ROE

A operação é parecida com a de AgroGalaxy, mas Boa Safra foi muito mais inteligente e retirou todo o "peso" de seu balanço. GBSA não tem lojas, não tem fazendas, não tem os ativos que AgroGalaxy carrega em seu balanço.

Boa Safra conseguiu se inserir no meio da cadeia de produção de sementes de soja e gerar valor sem precisar dos ativos.

Boa Safra é o que chamamos de operação leve em ativos (asset light). Ou seja, Boa Safra não precisa fazer grandes investimentos em ativos para gerar gordos lucros (significa rentabilidade elevada, ROE alto).

Enquanto o ROE de GBSA é de enormes +65 por cento, o ROE de AgroGalaxy é negativo. Empresas leves em ativos, como precisam reinvestir pouco para crescer, são também (normalmente) as maiores geradoras de caixa.

Mas claro, o histórico curto do prospecto e o descasamento dos investimentos e recebimentos da companhia não nos mostram essa operação da forma mais fidedigna possível.

De qualquer modo, Boa Safra apresentou bons resultados e forte geração de caixa em 2020.

Rentabilidade alta e geração de caixa: check.

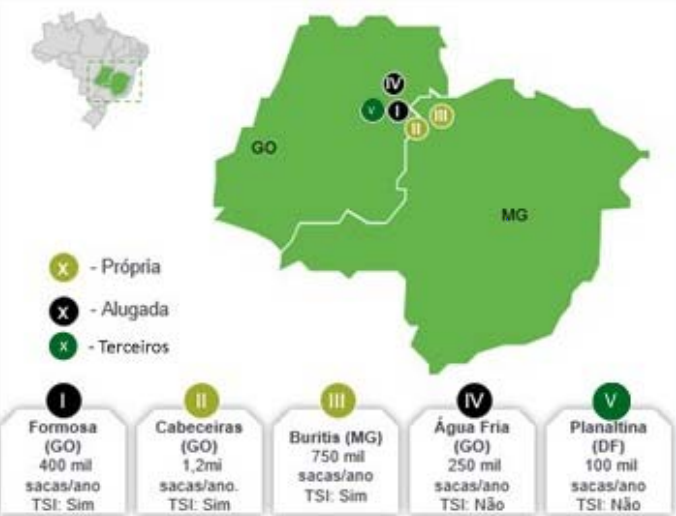

Boa Safra é localização inteligente

Um dos maiores problemas do Agro é a logística. Carregar produtos de pouco valor agregado por distâncias enormes é caríssimo.

Logo, as produtoras de sementes (Bayer) precisam de parceiros locais para produzir sementes (replicar a tecnologia e criar mais sementes).

Ao mesmo tempo, muitos herdeiros não possuem interesse em produzir em suas terras – a oferta de terra para ser terceirizada é enorme.

Boa Safra se inseriu nesse meio. Em seu balanço, Boa Safra só possui 5 unidades de beneficiamento de sementes (UBS, com ar-condicionado) próximas aos produtores de sementes.

Seu relacionamento com as produtoras, as empresas de tecnologia e a presença local são suas vantagens competitivas.

Oportunidade de mercado e estratégia: check.

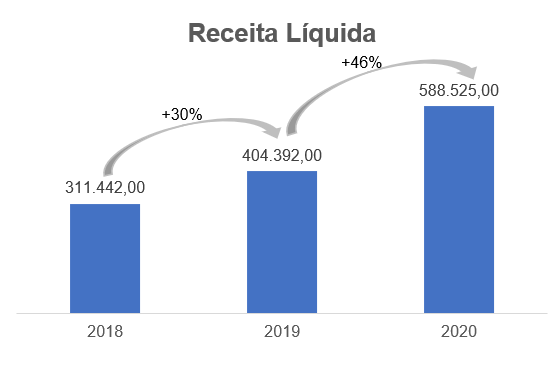

Bons Resultados de uma Boa Safra

Ainda em 2009, Boa Safra alcançou faturamento de 30 milhões de reais.

Além disso, a soja vem crescendo bastante no Brasil. Com a terceirização da produção e o aumento de lojistas parceiros, Boa Safra já faturava 400 milhões de reais em 2019 (crescimento de 13x em 10 anos).

Infelizmente, só temos acesso aos dados divulgados entre 2018 e 2020. Nesse período, a receita líquida da Boa Safra cresceu, em média, +23 por cento ao ano.

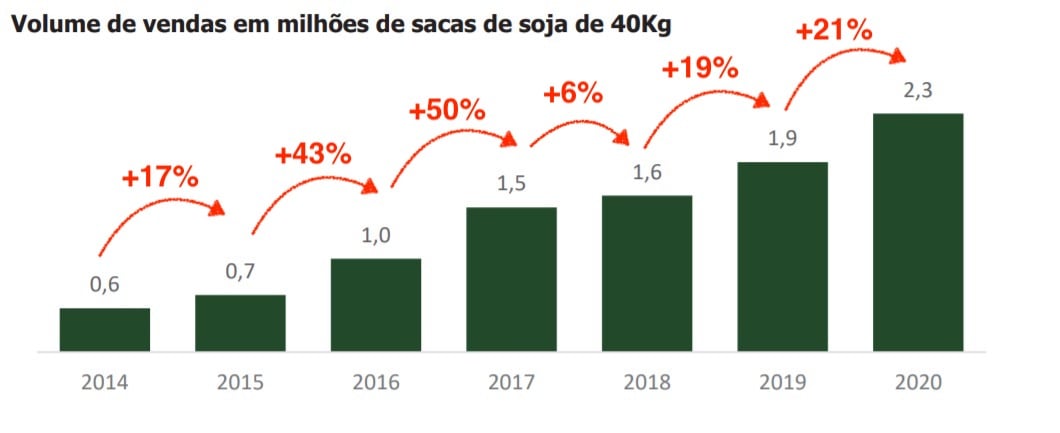

O aumento de +46 por cento na receita líquida nos últimos 12 meses veio do aumento no volume de vendas (+21 por cento) e do enorme crescimento no preço da soja (+80 por cento).

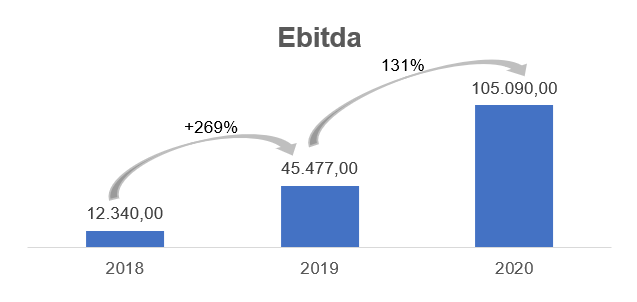

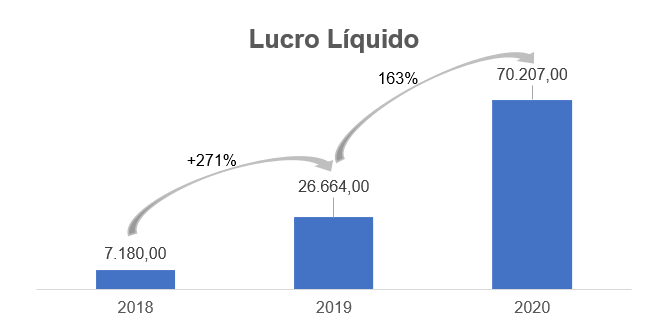

Com receitas (muito) maiores e custos crescendo bem menos, o Ebitda cresceu ótimos +131 por cento em 2020.

Com crescimento de receita e Ebitda, o lucro líquido cresceu +163 por cento nos últimos 12 meses.

Boa Safra apresentou um crescimento muito forte nos últimos 2 anos (o período que temos). Os resultados são impressionantes.

Crescimento forte: check.

Boa Safra de boas margens

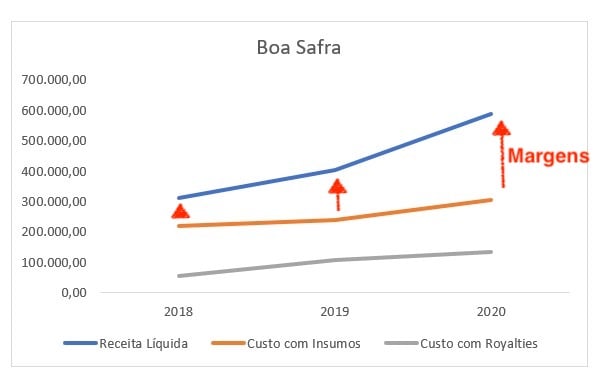

O mais interessante é que os custos da companhia nos últimos anos subiram muito menos que as receitas.

Boa Safra possui basicamente dois custos: custo com royalties (para a Basf) e custo com insumos (para os fazendeiros).

A companhia não abriu, mas em nossa análise, como vimos acima, entendemos que o custo dos royalties (cinza) varia mais ou menos de acordo com o preço da soja.

Já os custos com os insumos (laranja) variam de acordo com o volume de grãos.

Com o preço da soja subindo forte (soja em reais +80 por cento em 2020) tivemos uma expansão forte de margens. O volume de produção (independentemente do preço internacional da soja ou do dólar) vem subindo bem, mas nada comparado ao preço da soja.

O aumento expressivo na receita líquida e o crescimento comedido dos custos se traduzem em ganhos imediatos de margem para a companhia.

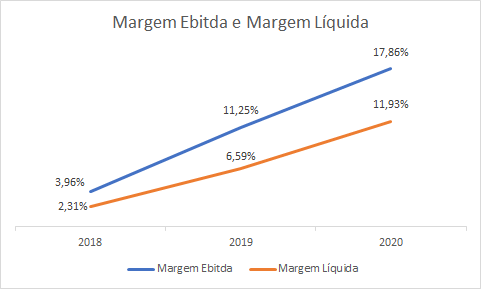

O ano de 2020 foi fortemente influenciado pela commodity e dólar alto, o que fez Boa Safra alcançar patamares de 18 por cento de margem Ebitda.

Imaginamos que o mercado deva se normalizar, e as margens "normais" devem ficar em torno do que vimos em 2019, quando o preço da soja estava mais estável.

Expansão de margens: check.

Risco: dependência da tecnologia

O mercado Agro é bastante pulverizado. Os dez maiores produtores de sementes de soja possuem apenas 23 por cento do mercado brasileiro.

Para as detentoras da tecnologia dos grãos (Bayer, Basf e Brasmax), é interessante que o mercado permaneça assim – dependente das grandes companhias detentoras da tecnologia.

Boa Safra tem inúmeras opções de produtores e fornecedores, mas não possui nenhuma exclusividade. Seu relacionamento com as produtoras das sementes e com os fazendeiros é importante, mas é uma barreira de entrada modesta.

GBSA depende das produtoras de tecnologia.

Barreiras de entrada: check.

IPO de Boa Safra: “Daqui ninguém me tira”

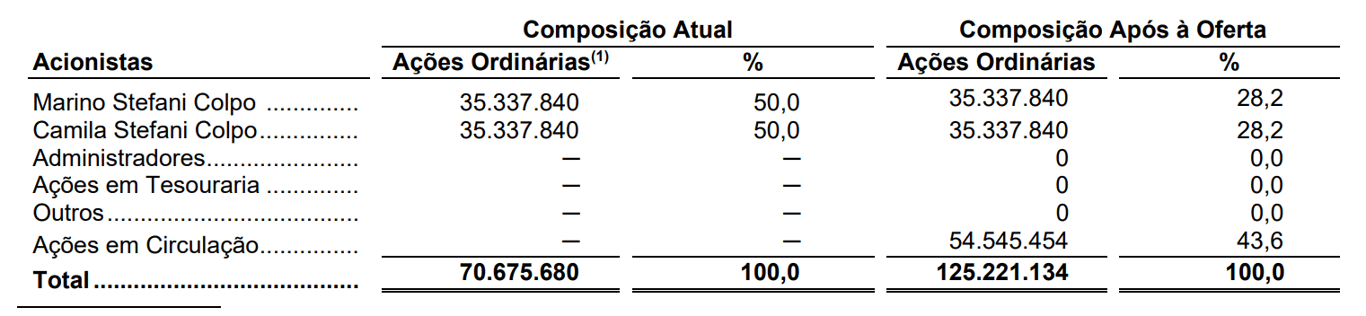

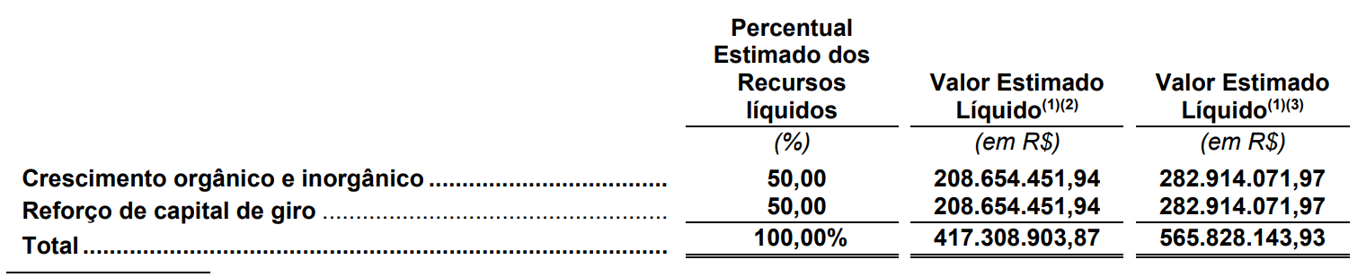

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de até 577 milhões de reais líquidos, considerando a venda de ações adicionais e suplementares, e o preço médio da faixa indicativa.

Os irmãos Colpo não venderão as suas ações, serão apenas diluídas. O negócio é de família e permanecerá assim, o que é bastante positivo.

Dos recursos primários do IPO, 50 por cento serão para expansão orgânica e crescimento inorgânico (aquisições) e 50 por cento para reforçar o capital de giro.

A companhia pretende expandir sua operação já existente e crescer adquirindo mais UBS, além de reforçar os recursos para os períodos de menores vendas.

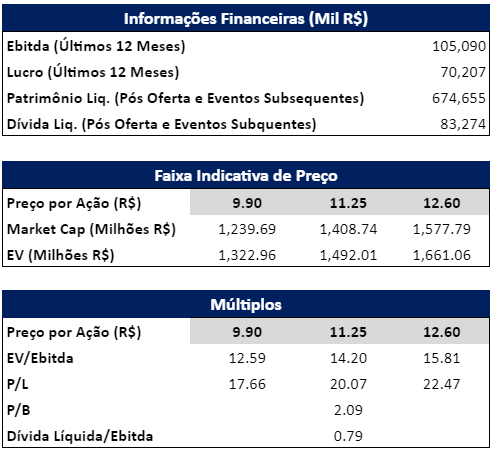

IPO de Boa Safra a "só" 14x Ebitda?

Os dados históricos abaixo foram calculados utilizando Ebitda e Lucro dos últimos 12 meses (ano de 2020) e o Patrimônio líquido foi calculado utilizando a faixa média de preço.

Com um ótimo resultado de 2020 e uma provável normalização (queda) de margens, a companhia já precificou sua oferta a um múltiplo "reduzido".

A 14x Ebitda na faixa média, Boa Safra ganhou o posto de IPO mais barato que vi até hoje.

Considerando o ano de 2019, os múltiplos seriam “mais normais” a 32x Ebitda.

Vale a pena entrar no IPO de Boa Safra?

O timing do IPO para Boa Safra é perfeito. O prospecto contemplou o melhor histórico de resultados da companhia. Conversamos com a empresa recentemente e muitos pontos foram esclarecidos.

O crescimento de volume é o ponto alto da companhia, mas seus resultados ainda dependem muito dos preços internacionais da soja (e do dólar).

Gostamos do crescimento que depende de GBSA (volume), mas não gostamos de depender dos preços da soja e do dólar. Pela alta dependência dos preços da soja e da tecnologia das multis, recomendamos que você fique de fora do IPO de Boa Safra.

Detalhes da Oferta

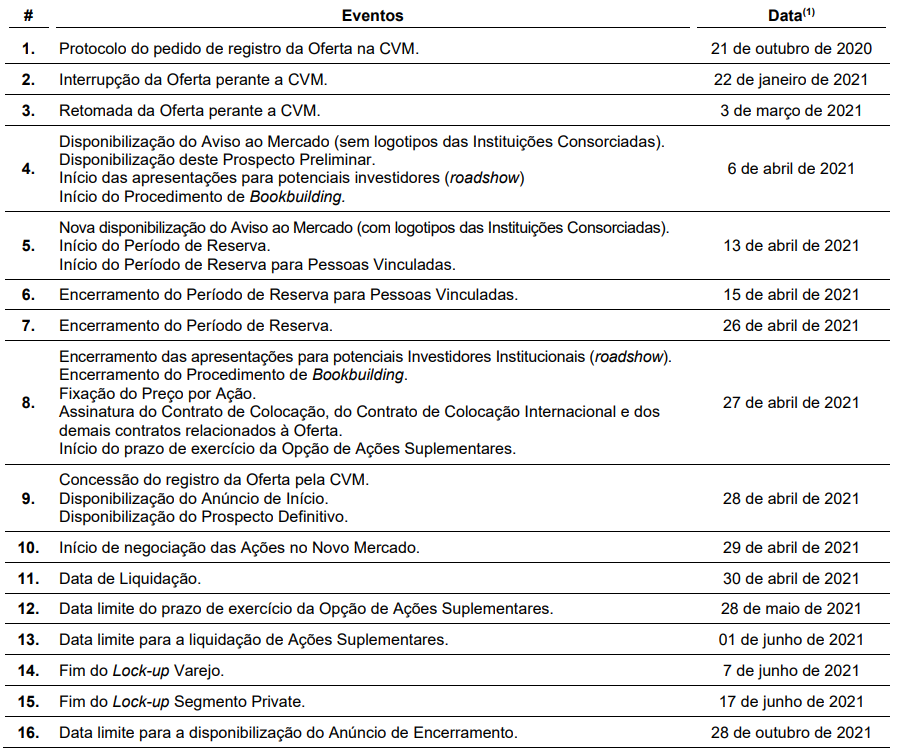

Se mesmo assim você desejar participar, o período de reserva vai até o dia 26 de abril, e as ações passarão a ser negociadas em Bolsa a partir de 29 de abril.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais, e o máximo de 1 milhão de reais. No mínimo 8 por cento do total das ações serão destinados à oferta de varejo, sendo parte sem lock-up (restrição que impede a venda durante o prazo estabelecido) e parte com lock-up de 40 dias.