BMOB3 ficou esquecida no rally da bolsa. Conheça a Bemobi

Elevada rentabilidade, vastas oportunidades de crescimento e múltiplos extremamente baixos, BMOB3 ficou fora do radar dos investidores

Histórico da companhia

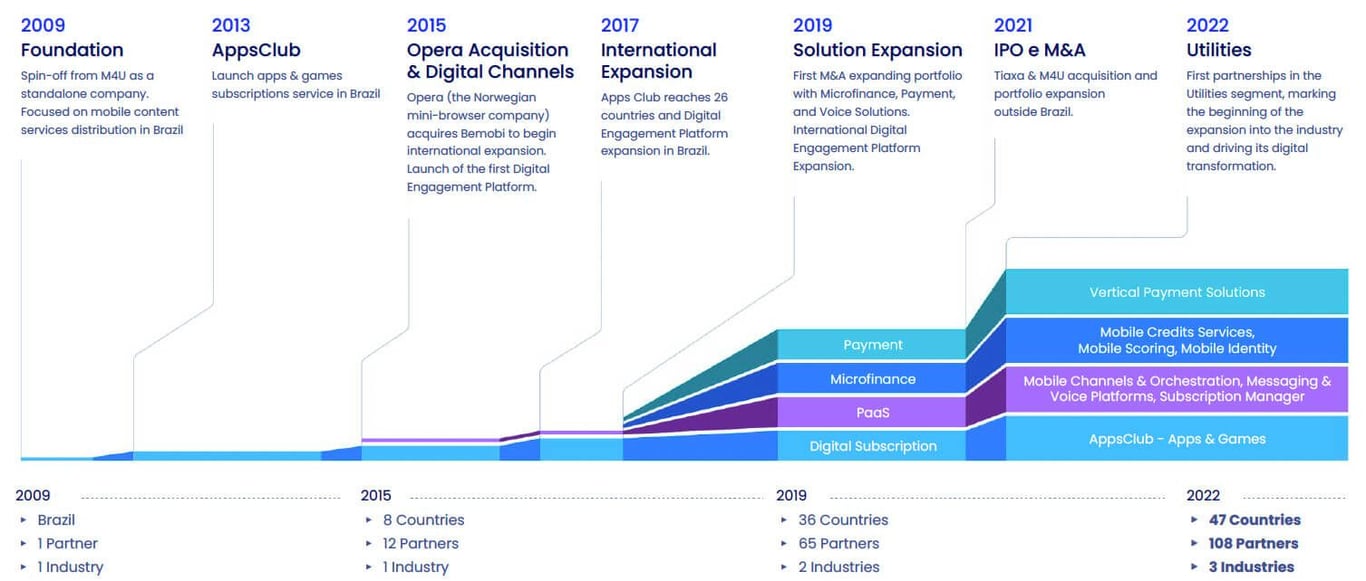

A Bemobi (BMOB3) nasceu como um spin-off da M4U, quando a companhia foi adquirida pela Cielo (CIEL3) em 2009. Naquele momento, a Cielo adquiriu a plataforma de recarga de celulares pré-pagos/pagamentos móveis e a parte da empresa que fazia distribuição de conteúdo via SMS se tornou independente, dando origem à Bemobi.

Com a popularização do 3G e dos smartphones, o mercado mudou completamente e, em 2013, a empresa se tornou uma grande agregadora de apps.

Naquele momento, a Bemobi só atuava no Brasil, para uma única operadora de telefonia, mas em 2015 a norueguesa Ottelo (criadora do navegador Opera) investiu na Bemobi, dando início à expansão internacional e à criação de uma nova vertical de serviços na empresa.

Em 2019, a empresa já atuava em 36 países, por meio da parceria com 65 operadoras, realizou a sua primeira aquisição e expandiu seu portfólio de serviços com mais duas verticais de atuação.

Em fevereiro de 2021, realizou seu IPO, que adicionou mais de R$ 1 bilhão ao caixa da empresa, sendo que 42% dos recursos foram destinados ao pagamento de dividendos e outras obrigações com os sócios e os 58% restantes têm como destino a aceleração do crescimento inorgânico da empresa (M&A). Duas empresas foram adquiridas no ano, uma delas foi a própria M4U (de onde a Bemobi nasceu).

Com os novos serviços de pagamentos e de scoring de crédito adicionados ao portfólio inorganicamente (aquisição da M4U e Tiaxa), a companhia expandiu seu mercado endereçável e em 2022 conquistou clientes em um novo segmento, o de utilities, mais especificamente no setor de energia elétrica.

Atualmente, a companhia atua em 49 países e tem 112 parceiros ativos.

O que é

A Bemobi possui atualmente quatro verticais de atuação: assinaturas digitais, pagamentos digitais, microfinanças e plataforma como serviço.

As assinaturas digitais são famílias de aplicativos (jogos, saúde, educação etc.), em que os clientes finais podem fazer pagamentos semanais ou mensais e ganham acesso ilimitado a um amplo conjunto de aplicativos, sem qualquer tipo de anúncio ou interrupção, e com acesso a tudo o que poderia ser comprado dentro dos apps.

Com a aquisição da M4U, que realiza praticamente 100% das recargas feitas pelos canais das telecoms no Brasil, por meio de suas soluções white label (o cliente está no portal da M4U, com a "roupa" da operadora), a Bemobi passou a ter uma forte relevância no processamento de pagamentos digitais do setor. Recentemente, a companhia passou a oferecer seus serviços de pagamentos também para companhias de utilities elétricas.

Na vertical de microfinanças, a Bemobi orquestra e realiza o adiantamento de crédito, na forma de pacote de dados ou voz, com o pagamento feito na próxima recarga, para os usuários de seus parceiros e ganha com uma taxa de conveniência, que é cobrada por cada transação realizada.

Com a aquisição da Tiaxa, a companhia passou a utilizar a vasta base de dados obtidos em parceria com as operadoras de telecom para criar soluções antifraude e de scoring de crédito que são vendidas para fintechs ou e-commerces.

Por fim, nas Plataformas como Serviços, a Bemobi oferece o Loop, que faz a distribuição de serviços e orquestração de ofertas da Bemobi. Por meio dele, a empresa consegue fazer a oferta certa, no tempo certo e no canal certo para o usuário final.

Além do Loop, a Bemobi também vende serviços de firewall de chamadas (anti-spam), identificação de quem está ligando (Truecaller), caixa postal inteligente, conversão de voz em texto por meio de IA, plataformas de mensageria e de gestão de serviços dentro da vertical de PaaS.

Para onde vai

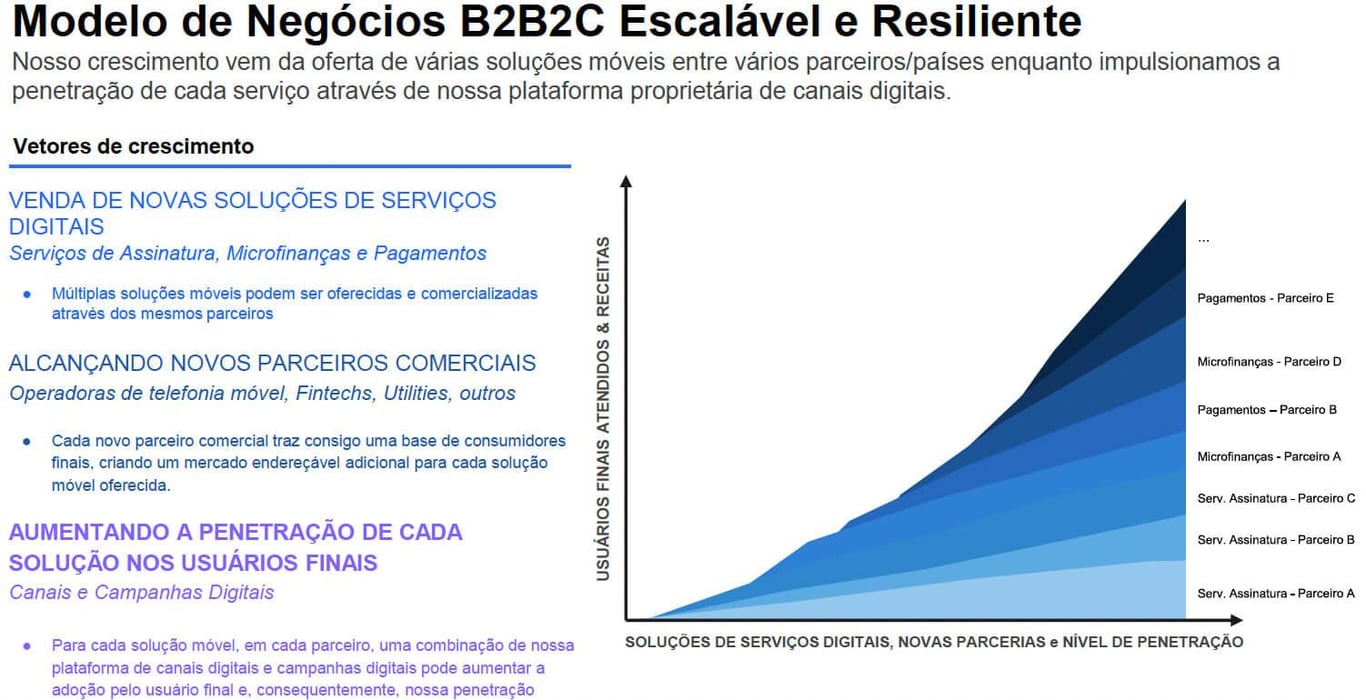

A Bemobi possui três vetores de crescimento: (i) a expansão da quantidade de serviços oferecidos, (ii) a conquista de novos parceiros comerciais e (iii) o aumento da penetração de suas soluções nas bases dos parceiros que já são seus clientes.

A diversificação do negócio por meio das aquisições é um aspecto extremamente positivo, pois as novas verticais de serviços têm um potencial de crescimento muito maior — a vertical de assinaturas está crescendo cerca de 10% a.a. atualmente e provavelmente seguirá nesse ritmo.

Com R$ 575 milhões em caixa, nenhuma dívida e com espaço para se alavancar — cerca de R$ 500 milhões considerando o Ebitda do 1T23 anualizado e uma alavancagem alvo de 3x Ebitda, a companhia possui um poder de fogo de mais de R$ 1 bilhão e está ativa na prospecção de novos alvos de aquisição.

Em 2023, a companhia voltou a realizar aquisições, com a compra da 7AZ Softwares.

A Bemobi pode adquirir empresas que aumentem sua presença global na vertical de assinaturas, fortaleçam suas soluções de pagamento com serviços complementares ou que permitam a entrada em novas geografias com barreiras de entrada, e até adicionar uma quinta vertical de serviços, por exemplo.

Em relação à ampliação da base de parceiros comerciais, a empresa possui duas frentes: alcançar novos clientes por meio de sua expansão geográfica ou por meio de novos segmentos de atuação onde já está presente.

Além das empresas de telecom, a Bemobi também já expandiu seu portfólio de clientes para fintechs (ex: Inter e Mercado Pago) e entrou recentemente no segmento de utilities no Brasil, mercado 3,5x maior que o de telecom.

A aquisição da Tiaxa abre uma nova avenida de crescimento para a vertical de microfinanças, pois parceiros que já eram clientes da empresa lá fora (como Mercado Livre e Rappi) podem se tornar clientes também no Brasil e, como há pouca informação bancária sobre as bases de usuários que a Bemobi atua, essas informações são valiosas e podem atrair novos clientes.

A internacionalização da M4U, que já dominou o mercado brasileiro, também é uma avenida de crescimento para a companhia.

Por fim, a Bemobi ainda possui diversas oportunidades para ampliar a penetração de seus serviços dentro das bases dos clientes, assim como aumentar a quantidade de serviços vendidos para seus parceiros.

O mercado de Telecom movimenta R$ 80 bilhões por ano no Brasil e apenas 21% do total é movimentado por canais digitais, sendo que apenas 7,5% se dá por meio de canais próprios das operadoras.

Com a popularização de serviços totalmente digitais, pagos no cartão de crédito de forma recorrente (Spotify, Netflix etc.), a tendência é de que o meio de pagamento digital tenha uma participação cada vez maior. Vale ressaltar que a penetração dos cartões de crédito no Brasil é de 77% da população economicamente ativa.

O aumento da implementação do Loop em seus parceiros também é uma importante avenida de crescimento, uma vez que a penetração da Bemobi nas bases é cerca de 17x maior com a ferramenta ativa.

Por fim, mais assertividade em campanhas de marketing também pode aumentar a penetração da Bemobi em seus parceiros.

O valor do crescimento

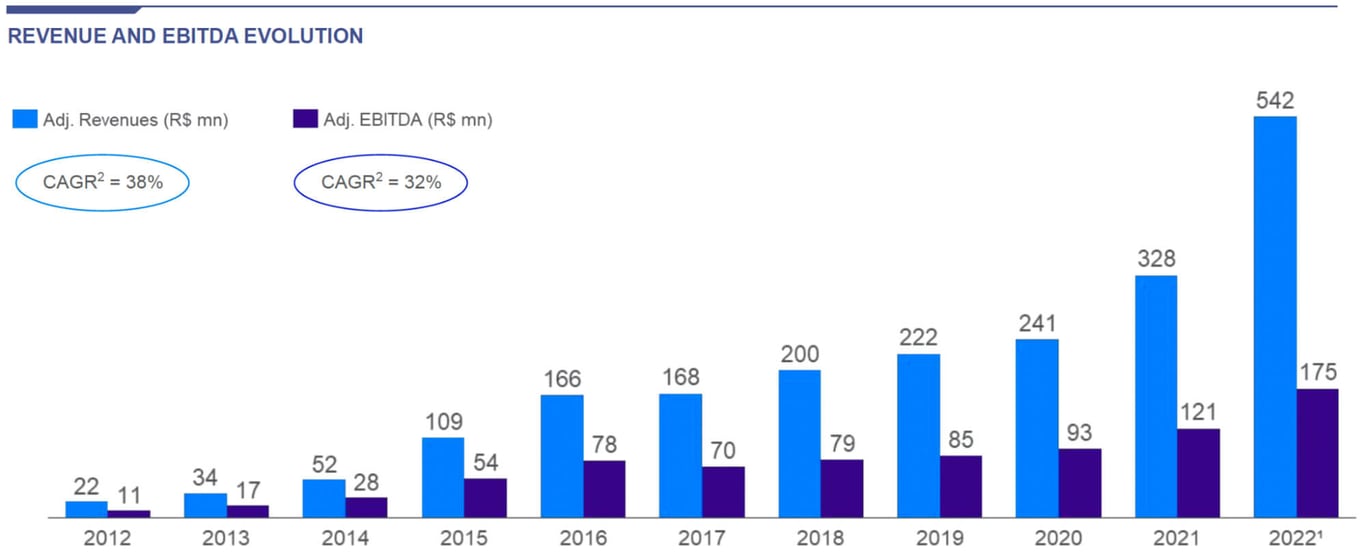

Os executivos da companhia já deixaram claro para o mercado que o objetivo para os próximos anos é de pelo menos dobrar a companhia, tal crescimento virá das verticais de pagamentos e de microfinanças dobrando (hoje representam quase metade do faturamento), o restante do crescimento virá das aquisições que a companhia pode realizar com seu elevado poder de fogo.

Contudo, após a queda de suas ações com o mau humor na bolsa desde julho de 2021 e o forte crescimento de seus resultados, a Bemobi está negociando a menos de 4x Ebitda.

Com múltiplos tão baixos assim, não sobra muito espaço para o mercado ignorar o crescimento que a empresa pode entregar, dessa forma, as incertezas e riscos estão sendo extremamente bem remunerados pelo potencial de valorização da ação.

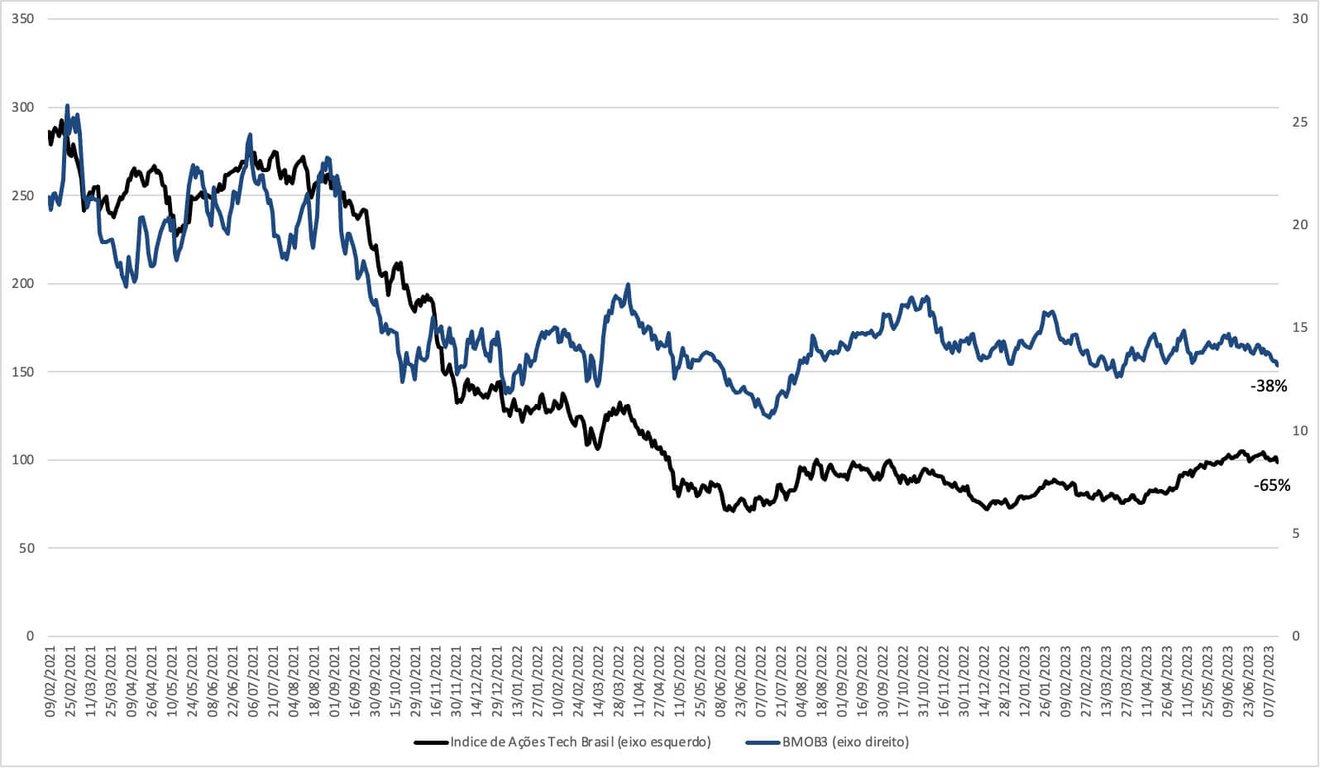

A ação da empresa se mostrou mais resiliente que o restante das ações de tecnologia da nossa bolsa neste movimento de queda, caindo -38% desde seu IPO, enquanto o Índice de Ações de Tecnologia caiu -65%.

No ano, BMOB3 cai -6%, enquanto o IBOV sobe 7,5%, desde que a bolsa virou, no fim de março, BMOB3 sobe apenas 4%, enquanto o IBOV sobe +21%.

No NORD 10X, estamos aproveitando a oportunidade que o mercado está nos dando e estamos comprados nesse ativo com relevante potencial de crescimento, compre BMOB3!