Banco do Brasil (BBAS3) lucra R$ 9,5 bilhões e aprova distribuição de dividendos

A provisão expande +34,2% na comparação anual. Entenda os motivos

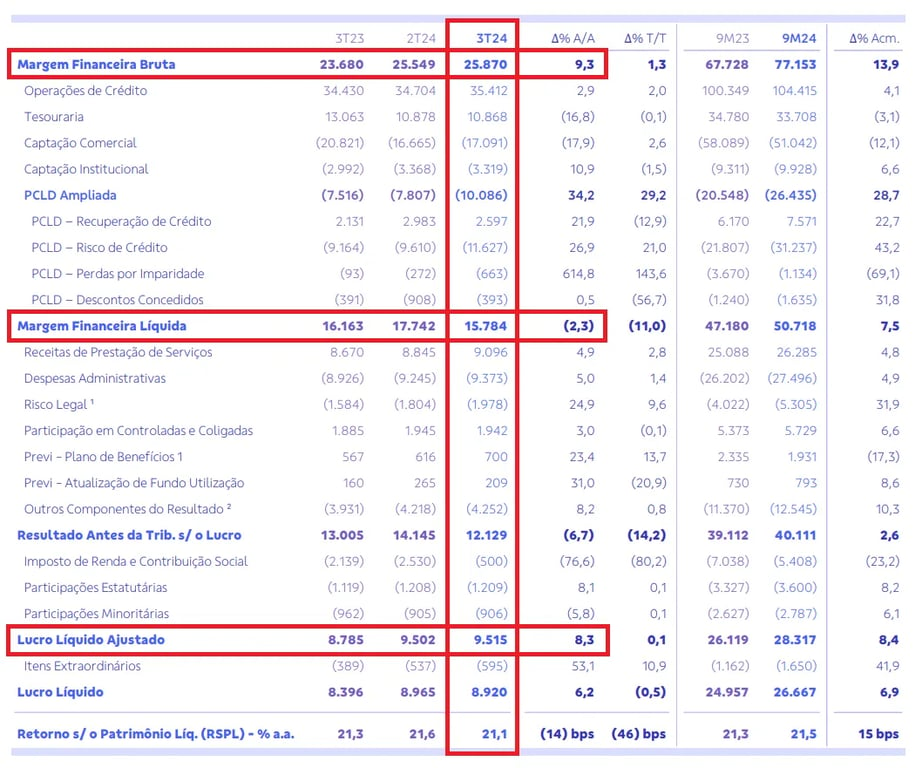

O Banco do Brasil (BBAS3) reportou resultados em linha com o consenso de mercado, com uma margem financeira bruta de R$ 25,9 bilhões no 3T24, um crescimento de +9,3%, e um lucro líquido de R$ 9,5 bilhões, +8,3% de alta.

Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques dos resultados do 3T24 do Banco do Brasil (BBAS3)

Os destaques do trimestre ficaram para o crescimento da margem financeira bruta e do lucro líquido.

A margem financeira bruta do banco apresentou crescimento de +9,3%, diante dos ganhos com operações de crédito e menores custos com captações comerciais, compensando a queda nos resultados de tesouraria.

As provisões (PCLD) do BB aumentaram +34,2% em relação ao 3T23, em função das despesas com risco de crédito, explicadas, principalmente, pela elevação da inadimplência no segmento Agro.

No segmento mais rentável dos bancos, prestação de serviços, a companhia apresentou crescimento de receita de +4,9%, com destaque para o crescimento de +12% em administração de fundos, +11% em seguros, previdência e capitalização, +19% em consórcios e +34% em rendas do mercado de capitais.

A carteira de crédito, segmento mais dependente da economia, cresceu +13% na comparação anual, alcançando R$ 1,2 trilhão, com performance positiva em todos os segmentos de atuação: pessoa jurídica (+14%), pessoa física (+8%) e agronegócio (+14%).

Assim, o lucro líquido no período cresceu +8,3%, alcançando R$ 9,5 bilhões.

O índice de inadimplência acima de 90 dias ficou em 3,3%, ante 2,8%, e o Banco finalizou o 3T24 com ROE de 21,1%, um pouco abaixo do ROE de ITUB3 de 22,7%.

O que esperar do Banco do Brasil (BBAS3)?

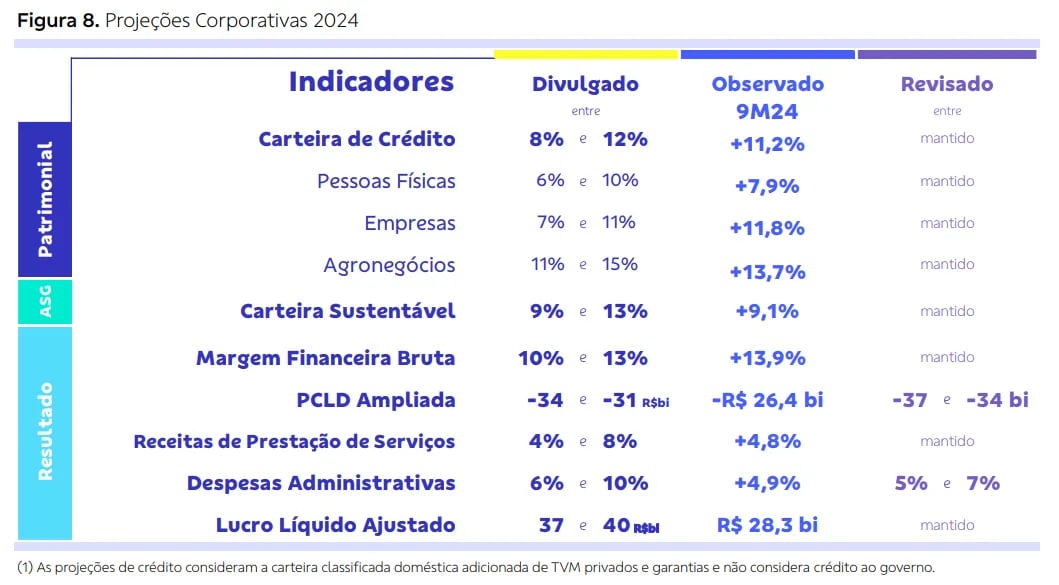

O Banco do Brasil segue com o guidance proposto para 2024, com revisão para o intervalo de provisões e despesas administrativas.

Com os indicadores propostos, se o 4T24 se mantiver estável em relação ao 3T24, a companhia entregará um lucro líquido ajustado dentro da faixa, com crescimento próximo de +20% na comparação anual.

O Banco do Brasil negocia a cerca de 4x lucros e 0,8x patrimônio líquido, e Itaú, nossa ação de preferência para os bancos tradicionais, negocia a cerca de 8x lucros e 1,5x patrimônio.

Pelas projeções de crescimento, múltiplos atuais, rentabilidade e riscos, gostamos bastante de Banco do Brasil, mas seguimos com recomendação de compra apenas para as ações do Itaú (ITUB3) na carteira Nord dividendos.

Diferenças entre o Banco do Brasil e o Itaú

- Risco estatal x empresa privada: o Banco do Brasil tem um risco por ser estatal, o que pode influenciar decisões políticas e governamentais;

- Preço/Lucro: o Banco do Brasil negocia a quatro vezes seu lucro, enquanto o Itaú negocia a oito vezes seu lucro, refletindo o menor risco percebido no Itaú;

- Prêmio: o Itaú sempre negociou com um prêmio sobre o Banco do Brasil devido à menor exposição ao risco estatal;

- Dividendos: ambos os bancos pagam dividendos semelhantes atualmente, mas as previsões são que o Banco do Brasil possa pagar mais no futuro, devido às suas políticas de distribuição de lucros e maior risco.

Dividendos e JCP de Banco do Brasil (BBAS3)

O banco aprovou a distribuição de R$ 0,48/ação (1,9%) em JCP, com pagamento em 06 de dezembro e data ex em 26 de novembro de 2024.

Qual o dividend yield do Banco do Brasil (BBAS3)?

O dividend yield do Banco do Brasil (BBAS3) dos últimos 12 meses é de 9,7%.

Quem é Banco do Brasil (BBAS3)?

O Banco do Brasil é uma instituição financeira brasileira fundada em 1808, sendo o mais antigo banco do país. Ele é um dos maiores bancos da América Latina em termos de ativos totais, patrimônio líquido e número de agências.

Vale a pena comprar Banco do Brasil (BBAS3)?

No momento, não temos recomendação de compra para as ações da companhia.

Como faço para comprar ações do Banco do Brasil (BBAS3)?

Para investir nas ações do Banco do Brasil é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker BBAS3.