Banco Daycoval é seguro? Descubra se vale a pena investir

Saiba se o banco Daycoval é confiável e se vale a pena investir nos seus produtos de renda fixa. Confira dados de crédito, rentabilidade e risco

Banco Daycoval é confiável? Essa é uma dúvida comum entre investidores que buscam aplicações em CDBs, LCIs e LCAs com boa rentabilidade e segurança. Com mais de 50 anos de atuação, o banco chama atenção com suas emissões de títulos de renda fixa — mas será que vale a pena investir nos produtos da instituição?

Sumário

- Quem é o Banco Daycoval?

- Produtos e serviços oferecidos pelo banco

- Banco Daycoval é confiável?

- Como está a carteira de crédito do Banco Daycoval?

- Perfil de clientes do banco Daycoval

- Despesas com provisões de crédito

- Margem financeira

- Rentabilidade das operações

- O banco Daycoval tem garantia do FGC?

- Como anda a saúde financeira do Daycoval?

- Comparativo com outros bancos médios

- Banco Daycoval vale a pena?

Quem é o Banco Daycoval?

O Banco Daycoval é uma instituição financeira brasileira com mais de 50 anos de atuação, reconhecida por sua especialização em crédito para empresas de médio porte, especialmente no segmento conhecido como middle market.

Além disso, o banco oferece soluções de crédito consignado e financiamento de veículos para pessoas físicas, bem como produtos de câmbio voltados para comércio exterior e remessas.

Produtos e serviços oferecidos pelo banco

O Daycoval oferece uma linha diversificada de produtos:

- contas bancárias: para empréstimo consignado, investimentos e empresas;

- financiamentos: como o financiamento de veículos em até 48 vezes;

- empréstimos pessoais e para empresas: incluindo crédito consignado, crédito em conta, crédito imobiliário e antecipação do FGTS;

- cartões de crédito: com opções Mastercard consignado, internacional, Platinum, Black e cartões corporativos;

- investimentos: renda fixa, fundos, renda variável, plataforma aberta e gestão de ativos;

- seguros: exclusivos para empresas, como vida em grupo, saúde, automóvel e garantia;

- câmbio e tesouraria: com serviços como remessas internacionais, moeda em espécie e derivativos.

Banco Daycoval é confiável?

Sim, o banco atua no mercado há mais de cinco décadas, possui rating AA+ e realiza uma análise própria de crédito, cujos principais destaques apresentaremos a seguir.

Como está a carteira de crédito do Banco Daycoval?

Em 2024, o Banco Daycoval apresentou uma carteira de crédito ampliada de R$ 64,9 bilhões, representando um crescimento de 13% em relação a 2023.

A composição da carteira segue concentrada em empresas, com 71,5%, seguida por 24,1% em crédito consignado, 3,9% em veículos e 0,5% em crédito com garantia de imóvel (CGI).

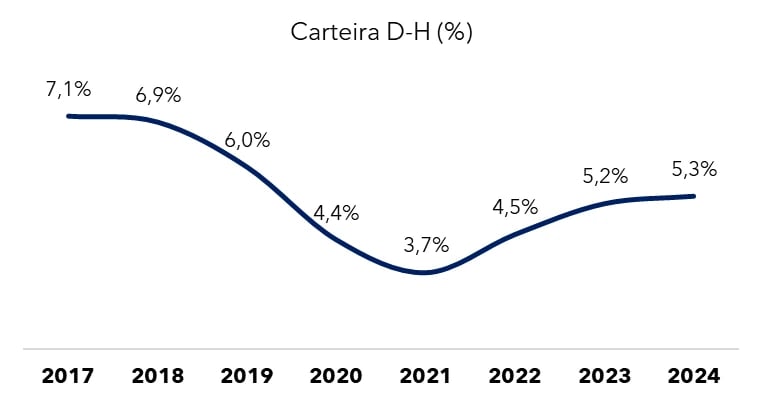

Perfil de clientes do banco Daycoval

Um ponto importante na análise de crédito é entender o perfil dos clientes atendidos. O Índice D-H, que indica a parcela mais arriscada da carteira de crédito segundo a classificação do Banco Central (Resolução nº 2.682), voltou a crescer após um período de queda e atingiu 5,3% em 2024.

Ainda que essa proporção tenha aumentado, o índice permanece controlado e compatível com o crescimento da carteira, o que indica uma gestão prudente do risco de crédito.

No segmento de crédito consignado, 37% da carteira está atrelada ao INSS, o que representa uma fatia de menor risco dentro do portfólio de crédito do banco.

Despesas com provisões de crédito

Nota-se que a qualidade da carteira vem permitindo que o banco mantenha as despesas com provisões para devedores duvidosos (PDD) em valores entre 1 e 2% da carteira de crédito, o que acaba tendo um efeito positivo em seus resultados, porque é uma pressão de despesa a menos.

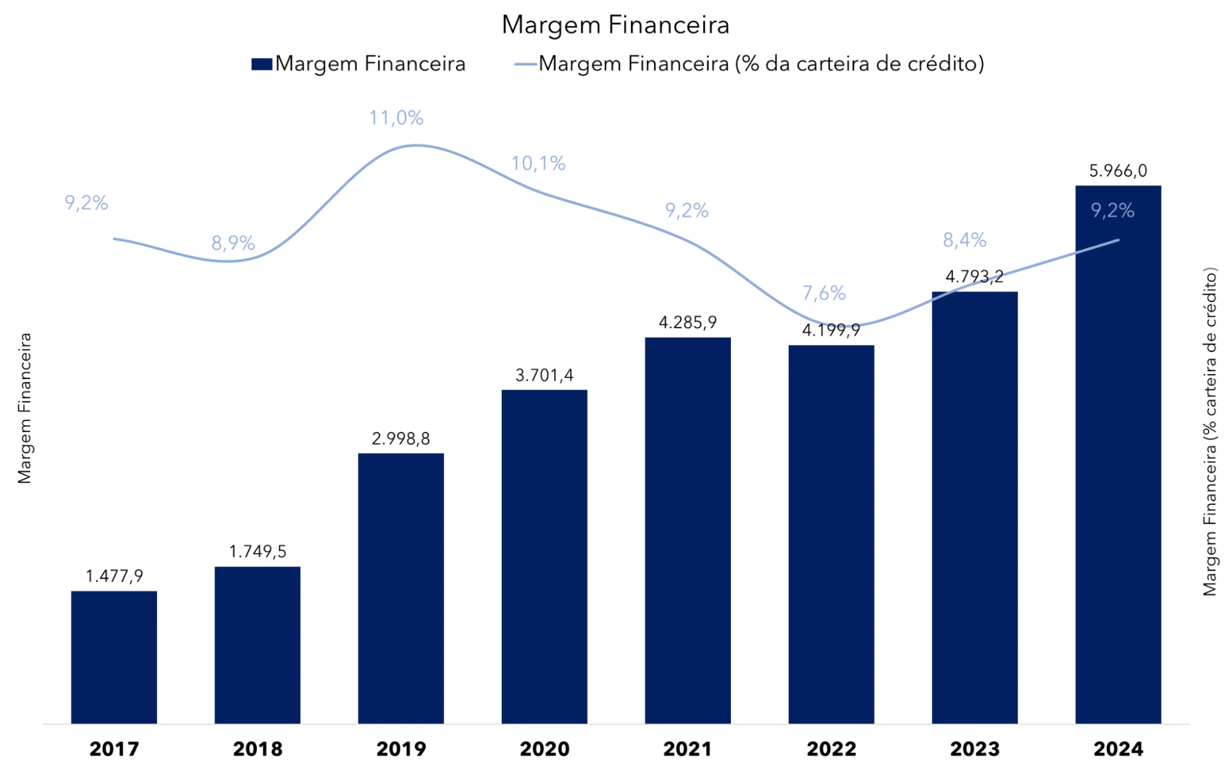

Margem financeira

Agora, temos que descobrir se as operações do banco Daycoval estão resultando em rentabilidade. Para isso, vamos analisar o resultado da margem financeira do crédito.

Esse indicador é obtido pela diferença entre a receita com intermediações financeiras das operações de crédito e das despesas de intermediações financeiras desse processo.

Nesse caso, vamos observar o resultado das intermediações financeiras como proporção da carteira de crédito total, justamente para analisarmos se o banco está conseguindo lucrar com base no crescimento da carteira.

A margem financeira do Daycoval também evoluiu positivamente. Em relação à carteira de crédito, subiu de 8,4% em 2023 para 9,2% em 2024, refletindo a maior rentabilidade das operações mesmo em um cenário de crédito mais desafiador. Em valores nominais, essa margem alcançou R$ 6 bilhões.

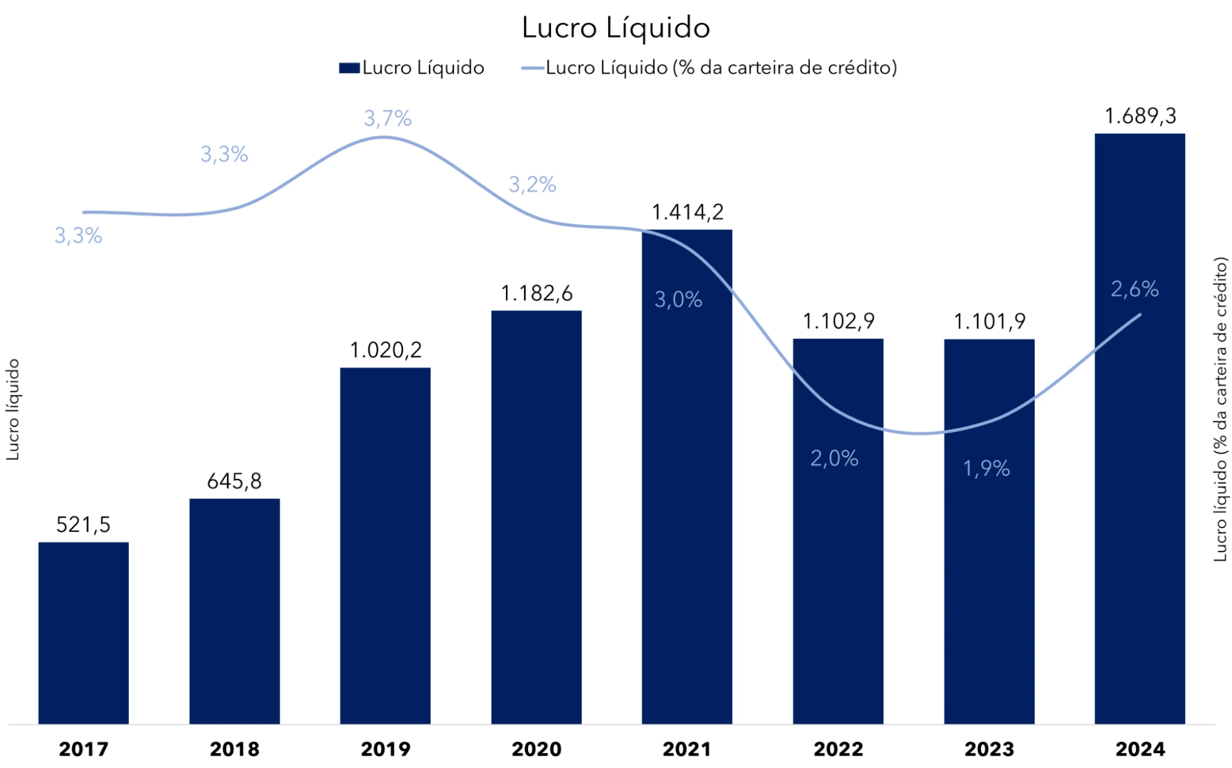

Rentabilidade das operações

O desempenho operacional do banco segue forte. Em 2024, o Daycoval registrou lucro líquido de R$ 1,7 bilhão, com um Retorno sobre o Patrimônio Líquido (ROE) de 23,8%.

O banco Daycoval tem garantia do FGC?

Sim. Os investimentos em CDBs, LCIs e LCAs emitidos pelo Banco Daycoval são protegidos pelo Fundo Garantidor de Créditos (FGC), até o limite de R$ 250 mil por CPF e por instituição financeira. Isso significa que, mesmo em um cenário de intervenção ou falência, o investidor tem a possibilidade de recuperação de até esse valor.

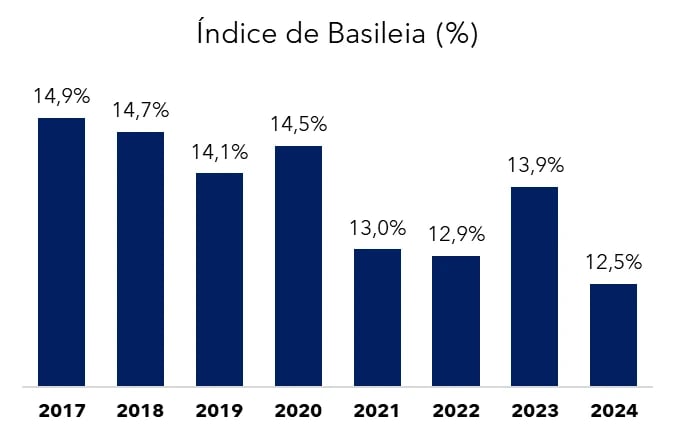

Como anda a saúde financeira do Daycoval?

O próximo e último passo é acompanhar o nível de caixa do banco. O Daycoval encerrou 2024 com o saldo de caixa e equivalentes de caixa em R$ 2,4 bilhões e um caixa livre de R$ 7,8 bilhões.

Além disso, o Índice de Basileia segue em um patamar confortável de 12,5%, apesar de ter apresentado uma redução devido ao período de expansão da carteira de crédito.

A Basileia é um dos indicadores que o investidor deve ficar atento antes de investir em títulos de renda fixa de qualquer banco. Em síntese, determina a relação entre o capital próprio da instituição e o capital de terceiros (captações), ponderados pelo risco dos seus ativos.

Comparativo com outros bancos médios

Em relação a outros emissores médios, o Banco Daycoval se destaca pela consistência nos resultados financeiros e pelo nível elevado de governança corporativa. A nota de crédito AA+ reforça o posicionamento da instituição como uma das mais sólidas entre os bancos não listados na Bolsa.

Banco Daycoval vale a pena?

Com um modelo de negócios bem definido, foco no crédito corporativo e disciplina na gestão de riscos, o Daycoval segue mostrando resiliência e consistência nos resultados. A carteira continua crescendo com qualidade, as margens seguem elevadas e a estrutura de capital permanece saudável.

Por isso, consideramos que o Banco Daycoval é uma instituição sólida e confiável, e que seus produtos de renda fixa continuam entre os mais atrativos do mercado, especialmente para investidores que buscam segurança com boa rentabilidade.

Quer comparar os produtos do Daycoval com outros bancos que também oferecem boas oportunidades em renda fixa? Acesse agora a área de membros do Renda Fixa PRO e veja análises detalhadas de mais de 70 instituições financeiras.