Azul (AZUL4) voa alto no operacional, mas dívida ainda pesa

A Azul entregou um Ebitda recorde e crescimento na receita, mas segue altamente alavancada e com prejuízo bilionário. Descubra se a ação ainda vale o risco

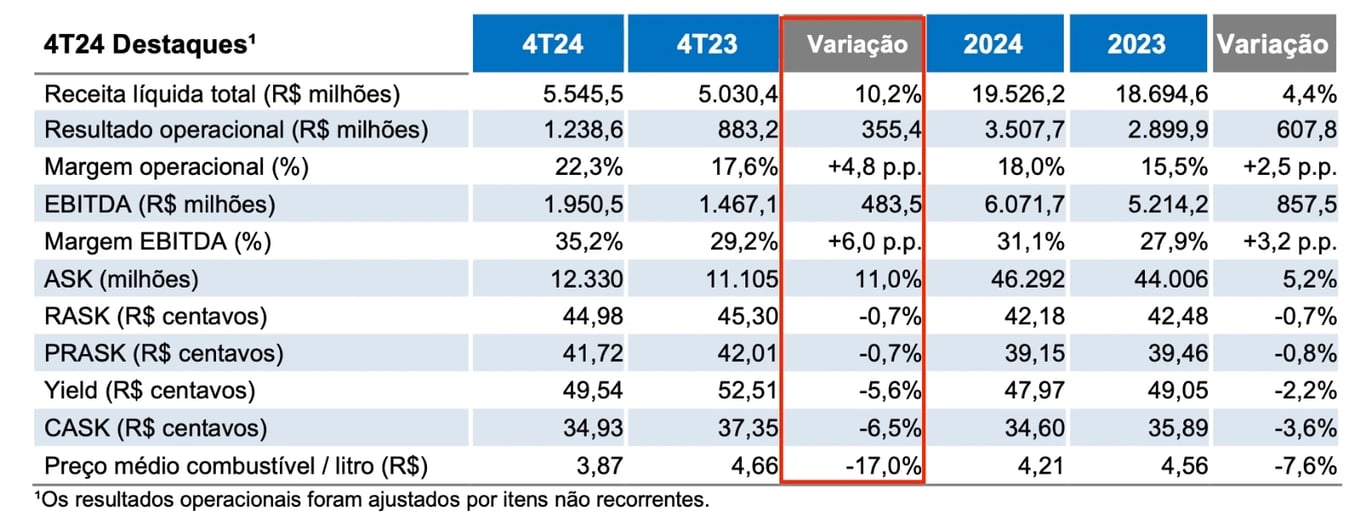

A Azul (AZUL4) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 5,4 bilhões no 4T24, um crescimento de +10,2%, um Ebitda de R$ 1,9 bilhão, +33% de alta e um prejuízo de R$ 3,95 bilhões ante um lucro de R$ 403 milhões no na mesma base de comparação. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Dólar segue impactando os resultados

O 4T24 foi marcado pelo crescimento da receita e maior eficiência operacional. A capacidade (ASK) aumentou 11%, enquanto o tráfego de passageiros (RPK) avançou 16,9%, levando a uma taxa de ocupação de 84,2%, um aumento de 4,2 pontos percentuais frente ao 4T23.

A redução de 17,0% no preço do combustível e iniciativas de eficiência ajudaram a diminuir o CASK em 6,5%, melhorando a rentabilidade da operação.

A receita líquida da Azul cresceu +10,2% no quarto trimestre, atingindo R$ 5,5 bilhões, impulsionada pelo aumento de 11% na capacidade (ASK) e pelo crescimento do tráfego de passageiros (RPK) em 16,9%, refletindo uma demanda robusta e um cenário favorável para o setor aéreo. A taxa de ocupação subiu 4,2 pontos percentuais, para 84,2%.

O Ebitda da Azul atingiu um recorde de R$ 1,95 bilhão, alta de 33,0%, beneficiado pela redução dos custos operacionais e eficiência na gestão da frota. O CASK caiu 6,5% no trimestre, refletindo o impacto positivo da queda de 17,0% no preço do combustível, além de iniciativas para reduzir despesas e melhorar produtividade.

A Azul também aumentou a utilização média das aeronaves para 11,8 horas por dia, 12,6% acima do 4T23, o que contribuiu para a diluição de custos fixos.

Apesar do forte desempenho operacional, a Azul registrou um prejuízo líquido de R$ 3,95 bilhões, principalmente devido a despesas financeiras elevadas, variações cambiais e reavaliações contábeis relacionadas ao endividamento em dólar.

Além disso, a desvalorização do real no período gerou um impacto negativo expressivo sobre a dívida da companhia, que tem uma parcela relevante indexada à moeda norte-americana.

A companhia finalizou o trimestre com 4,9x Dívida Líquida/Ebitda. Considerando ajustes na dívida e um câmbio a R$ 5,70, a alavancagem proforma cairia para 3,7x, demonstrando uma trajetória de desalavancagem nos próximos trimestres.

A companhia não anunciou dividendos. Seu foco continua na redução do endividamento e no reforço de caixa. O dividend yield dos últimos 12 meses é de 0%.

Perspectivas para a Azul em 2025

Apesar do crescimento operacional e da expansão de margens, a Azul ainda enfrenta riscos elevados que tornam o investimento nas suas ações arriscado no curto e médio prazo.

O primeiro fator de atenção é o alto endividamento da companhia, que, mesmo após reestruturações, segue elevado em 4,9x dívida líquida/Ebitda, bem acima de níveis considerados saudáveis para o setor aéreo.

Esse patamar de alavancagem deixa a empresa vulnerável à volatilidade cambial e à necessidade de refinanciamento constante, o que pode pressionar ainda mais seus resultados líquidos nos próximos trimestres.

Outro fator preocupante é a forte exposição da Azul ao câmbio, já que boa parte da sua dívida e dos custos operacionais, como leasing de aeronaves e combustível, são atrelados ao dólar. O real desvalorizou 26,4% no último ano, impactando negativamente a estrutura de custos e elevando significativamente o peso da dívida financeira. Qualquer novo choque cambial pode piorar ainda mais a situação da companhia.

Azul segue com dificuldade em criar resultados consistentes

Além disso, a Azul ainda não gera um lucro consistente. O prejuízo líquido de R$ 3,95 bilhões no 4T24 mostra que, mesmo com forte crescimento operacional, a empresa não consegue converter sua receita em resultados positivos para os acionistas. Isso se deve, principalmente, ao alto custo financeiro e à necessidade de continuar investindo na modernização da frota e na expansão da capacidade.

O ambiente macroeconômico também impõe desafios. A taxa de juros no Brasil segue elevada, dificultando o refinanciamento da dívida da Azul e pressionando sua estrutura de capital.

O setor aéreo, historicamente cíclico e dependente de condições macroeconômicas favoráveis, pode sofrer impactos caso o crescimento econômico desacelere ou os custos operacionais aumentem.

Dessa forma, apesar do crescimento operacional, a Azul segue um investimento arriscado no momento, especialmente para investidores que buscam previsibilidade de resultados e menor exposição à volatilidade cambial e risco de endividamento.

Por esses motivos, não temos recomendação de compra para as ações da companhia.