VITTIA (VITT3): Agro, Growth & ESG

Crescimento, margens altas, rentabilidade e sustentabilidade. Conheça um pouco dessa empresa do agronegócio com cara de tech.

Uma daquelas verdades sobre o Brasil que às vezes não é fácil de conviver, ou mesmo aceitar, é que infelizmente nosso país deixa muito a desejar em desenvolvimento.

Quando olhamos apenas o universo de investimento em ações, podemos acabar tendo uma visão selecionada daquilo que funciona bem em nosso país, afinal são algumas das nossas principais empresas. Porém, olhando para fora desse universo de bolsa, nos falta infraestrutura, educação, saúde, indústrias,tecnologia etc.

Um ponto forte do nosso país é que quando pensamos em recursos naturais, temos de sobra, e um dos setores que ao longo dos últimos anos tem tido sucesso em aproveitar essas riquezas naturais é o universo do agronegócio.

De acordo com o CEPEA (Centro de Estudos Avançados em Economia Aplicada da USP), o agro representou, em 2021, 27% do PIB. Ou seja, é extremamente relevante na nossa economia.

Mas o agronegócio é pouco representativo no nosso mercado de ações e ainda conta com pulverização em diversas áreas.

Uma delas é o segmento de fertilizantes especiais. Os 5 maiores players do setor representam pouco menos de 30% do mercado. Um deles é a Vittia, empresa que vem chamando a nossa atenção e que tivemos o prazer de participar do Investor Day no último dia 18.

Vittia: 50 anos servindo o Agro

Por mais que a companhia tenha feito seu IPO apenas em 2021, a empresa está longe de ser jovem. Ela conta com uma longa história de mais de 50 anos, desde sua fundação em 1971.

Uma empresa familiar de São Joaquim da Barra, interior de São Paulo, que passou a trabalhar com fertilizantes apenas em 1998 teve sua história transformada em 2014, quando o fundo de Private Equity BRZ Investimentos adquiriu uma participação na empresa.

Assim, como acontece em diversas aquisições de Private Equity, a empresa tornou-se uma plataforma.

Para os que não conhecem muito o modus operandi de Private Equities, uma plataforma é basicamente uma empresa que o fundo vai “usar” para criar valor, tanto através de crescimento orgânico que a plataforma deve apresentar quanto por meio de aquisições que podem vir a complementar a plataforma.

Assim, a Vittia deu início a um processo de aquisições. Ainda em 2014, a empresa adquiriu a Samaritá, fazendo bom uso de parte dos aportes da BRZ. Em 2016, a empresa foi rebatizada com o nome Vittia (convenhamos, muito mais bonito que o antigo, que era Biosoja).

Dando continuidade ao processo de crescimento inorgânico, em 2017, adquiriram a Biovalens, seguida pelas aquisições em 2020 da Vitória Agro e da JB Biotecnologia.

No entanto, da mesma forma que um Private Equity tem de fazer boas compras para ganhar dinheiro, é necessário fazer vendas em algum momento, e o ciclo da BRZ chegou ao fim em 2021, quando a empresa realizou seu IPO.

IPOs são delicados. Poucas informações, pouco tempo para analisar e muita ansiedade de investidores não querendo ficar de fora. Justamente por isso, eu prefiro dar um tempo maior para poder analisar com calma como a empresa desempenha, e a Vittia tem surpreendido.

O mercado de fertilizantes especiais

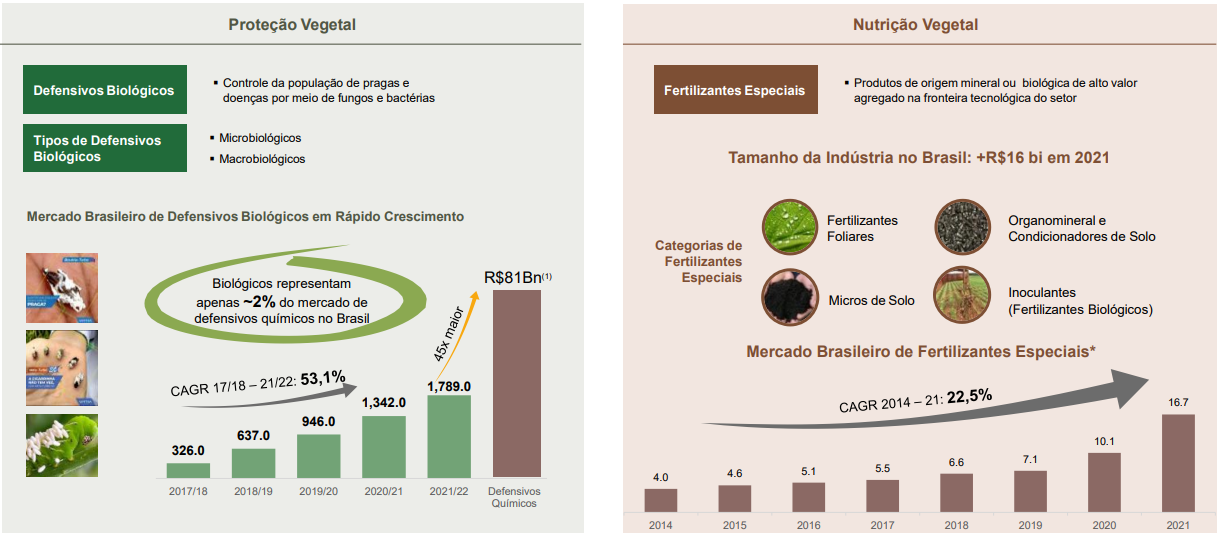

A Vittia fabrica e comercializa fertilizantes especiais e defensivos biológicos. Isso significa que ela atua tanto na parte de nutrição vegetal quanto na parte de proteção vegetal.

O agricultor, assim como qualquer outro fazedor de negócios, tem como objetivo aumentar sua produtividade e ganhar mais dinheiro. Ele pode adquirir novas terras, o que geralmente exigiria um nível alto de investimentos, ou ele pode aumentar a eficiência de sua plantação.

É justamente nessa busca por produtividade e eficiência que a Vittia entra. Assim como nós, as plantinhas também são seres vivos (#vegan). Uma vez que elas são bem cuidadas, elas tendem a dar melhores frutos.

Complementar suas plantações (e seu solo) com uma boa nutrição e mantê-las protegidas de pestes e pragas é muito importante para o agricultor.

Na parte de nutrição vegetal, a empresa trabalha com fertilizantes foliares, Micros de Solo, Organominerais e inoculantes. Já na parte de proteção vegetal, temos os microbiológicos e os macrobiológicos (como regra, os micros são os que não enxergamos a olho nu, e os macros os que podemos enxergar).

E, como vocês já podem adivinhar pela imagem acima, esse segmento de proteção vegetal é o que brilha nossos olhos.

Quando olhamos o CAGR (taxa de crescimento anual composto – guardem essa sigla) do segmento de defensivos biológicos, desde a safra 2017/18 até a safra 2021/22, temos 53% de crescimento.

Não só o crescimento nos impressiona, como também a penetração que os biológicos têm no mercado de defensivos como um todo. Hoje o mercado de defensivos químicos no Brasil é de aproximadamente US$ 15 bilhões, enquanto os biológicos representam pouco mais de 2% do total.

Pensando que cada vez mais o consumidor visa produtos naturais, com menos adições químicas, temos aqui um importante catalisador para a companhia. É uma empresa que tem como DNA o ESG, ao contrário de muitas outras que apenas colocam a sigla em slides para agradar investidores.

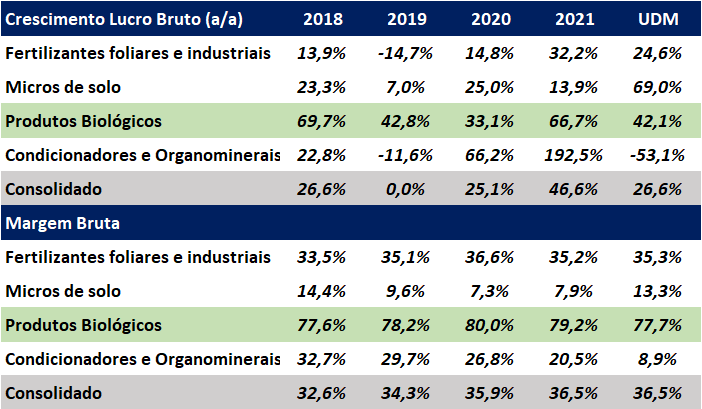

Mesmo o segmento de nutrição vegetal na parte de fertilizantes especiais também apresenta um crescimento interessante. De 2014 até 2021, a média foi de 22,5% ao ano.

Com uma dinâmica setorial privilegiada, a Vittia vem agradando com seus resultados.

A Vittia em números

O segmento de atuação da companhia é bastante interessante e muito complementar ao agronegócio e, assim como o agro, a empresa tem surfado uma excelente onda.

Quando olhamos para a dinâmica de resultados da companhia, temos uma sólida entrega de crescimento.

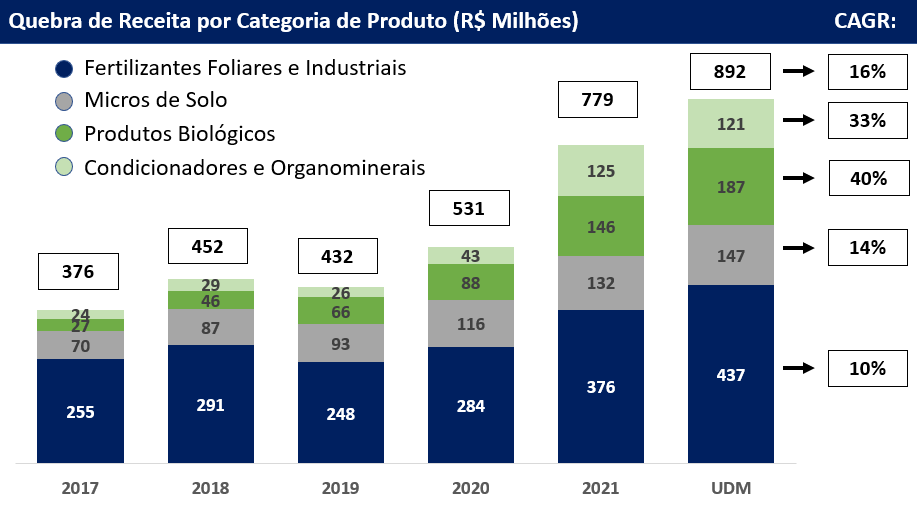

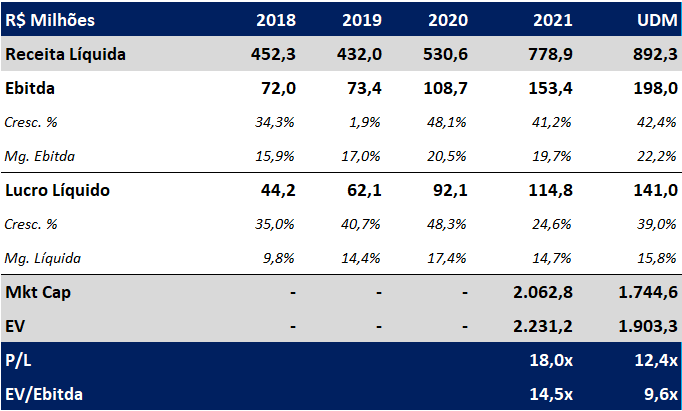

As receitas consolidadas da companhia apresentam, desde 2017, um CAGR de 16%. Mas olhando para os últimos dois anos e meio, em que o agronegócio se beneficiou de um ciclo de alta do dólar e das commodities, a empresa mais que dobrou.

Lembra que eu comentei que o que nos chamou a atenção eram os defensivos biológicos? O CAGR desses produtos foi de 40% desde 2017, entretanto, quando olhamos a receita nos últimos 12 meses (UDM), eles representam apenas 21% do total.

Mas o ponto crítico de biológicos que me chamou a atenção não foi o crescimento.

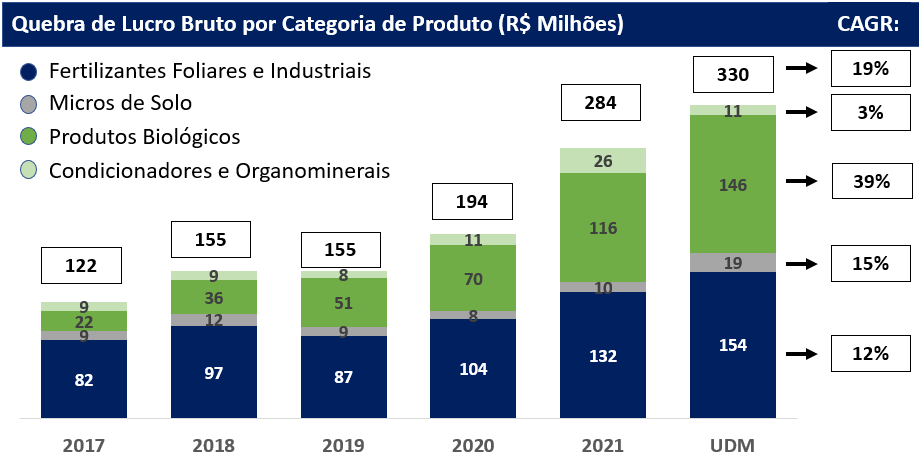

Quando olhamos a composição do lucro bruto da companhia (receitas – custos dos produtos), a parte de biológicos representa, nos UDM, 44% (mais que o dobro da receita). Em 2017, representava apenas 18%.

Acontece que além de um crescimento muito interessante, as margens dos biológicos são lindas.

Temos aqui um produto com um crescimento médio de 40% nos últimos 6 anos, e uma margem média de 78%. Praticamente o sonho de qualquer empresa de tecnologia.

Mas não é algo fácil se manter competitivo em um mercado com esse crescimento e com essas margens. É preciso estar em constante desenvolvimento, o que exige não apenas investimento em pesquisa e desenvolvimento, mas também um capital humano altamente qualificado.

Além do desenvolvimento dos biológicos, a Vittia fez uso de parte dos recursos de seu IPO para uma expansão na sua fábrica de biológicos, que pode triplicar a capacidade de volume produzido.

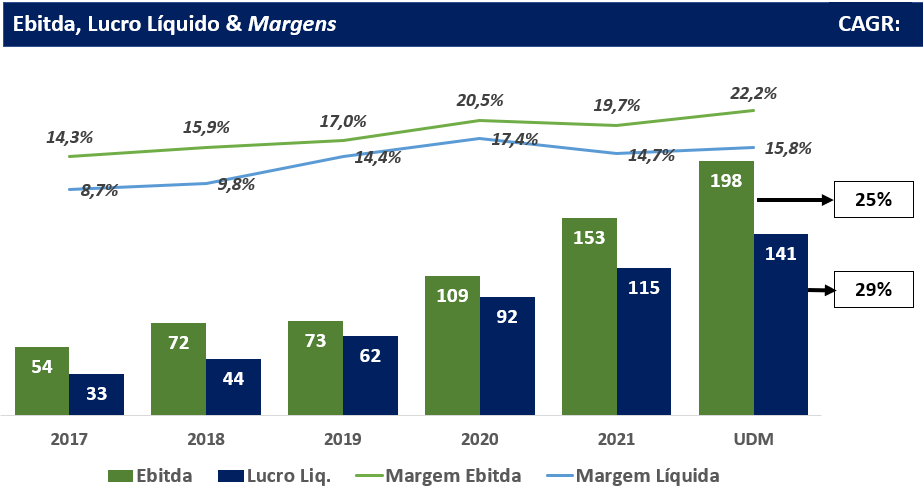

Mas receita e lucro bruto de nada adiantariam se a empresa não estivesse entregando crescimento de lucro. Quanto a isso, a empresa também vem entregando resultados com solidez.

Nos últimos 6 anos, o CAGR de Ebitda é de 25%, enquanto o de lucro é de 29%, mantendo a tendência de que à medida que biológicos se tornam mais relevantes em seus resultados, temos uma contínua melhora de margem.

Em termos de balanço e endividamento, a companhia possui uma situação bastante confortável. Hoje, sua alavancagem operacional (dívida líquida sobre Ebitda) é de 0,8x, mas a companhia possui uma geração de caixa saudável e poderia se desalavancar rapidamente.

Porém uma das avenidas de crescimento que a própria empresa mantém em seu radar seriam por meio de aquisições e, para isso, é possível que eles aumentem essa alavancagem até 2x Ebitda (seria um nível em que estariam confortáveis).

Como comentei no começo, IPOs são delicados pela falta de informação e por muitas vezes promessas sem fundamentos, mas Vittia vem correspondendo.

Desafios e riscos

Por mais que os números sejam muito animadores, nem tudo são rosas. Se você me apresentasse essa empresa isolada daquela primeira imagem sobre os segmentos de atuação e o crescimento de cada um deles, eu estaria pulando da cadeira.

Mas quando vemos que o mercado de biológicos tem crescido em média 53% ao ano, e a receita de Vittia nesse segmento tem crescido 40% ao ano… bem, já temos algo a refletir.

O mesmo acontece com o segmento de nutrição, no qual o mercado cresce 22,5% e Vittia tem crescido 13%.

Não é bom quando uma empresa cresce menos que o resto do mercado. Isso significa que o pedaço da pizza está ficando menor (ou seja, representam um share menor de mercado).

Isso nos leva a alguns riscos que são importantes de mantermos em nosso radar.

Como dito acima pelo vosso sincero, as margens de biológicos são lindas e o crescimento é espetacular, mas quando um negócio cresce e é rentável, ele atrai os competidores. Com mais competidores, podemos ter eventualmente uma batalha de preços no mercado, que pode fazer com que as margens de biológicos sofram no futuro.

Além de competidores, existe um modelo de produção de biológicos chamado On Farm, que é basicamente quando o agricultor decide criar ele mesmo os defensivos. Vejo esse como um risco menor, com potencial para órgãos do governo regulamentarem essas atividades, afinal os cuidados não são os mesmos que os de uma empresa dedicada a isso.

Outro ponto que também é importante manter no radar é o ciclo do agronegócio. Sei que todos vocês, leitores, são investidores de longo prazo, mas é sempre importante lembrar que o agro tem um componente cíclico. Apesar de que, quando olhamos o agronegócio com janelas de prazos maiores de 10-20 anos, estruturalmente, temos crescimento no Brasil. Todavia ele está sujeito a oscilações de curto prazo (de 3-4 anos).

Por fim, além do ciclo do agronegócio, a empresa possui parte dos seus custos em dólares:

Apesar de as importações representarem 26% apenas, uma alta no dólar poderia afetar as margens da companhia.

A Vittia no mercado

Como comentei, gosto sempre de dar um tempo para acompanhar empresas que fizeram seus IPOs recentemente. Dessa forma, o tempo consegue nos prover com mais informações e elucidar um pouco sobre a visibilidade e quais riscos a empresa enfrentará pela frente.

No caso de Vittia, além de o IPO ser recente, a companhia foi listada com ordem 476. Isso restringe as negociações do papel por 18 meses após o IPO. O prazo expira em março de 2023.

Então uma grande vantagem que temos aqui é mais um trimestre (4T22) para analisarmos e assim fechar o ano completo de 2022.

Em termos de estratégia de alocação, por fazer parte do setor do agro, ela tende a acompanhar algumas empresas do setor:

Isso pode trazer certa resiliência a crises internas, mas também oscilações com ciclos de commodities e variações no câmbio.

Quando olhamos para os múltiplos:

Temos uma empresa que negocia a 9,6x Ebitda e a 12x lucro, bem acima da média do índice Ibovespa hoje, mas que reflete o histórico de crescimento e especialmente o potencial de crescimento.

Mesmo quando olhamos para a geração de caixa, ela negocia a 24x sua geração de caixa livre – o que, a meu ver, já reflete boa parte do crescimento que a empresa terá a adicionar com sua expansão da fábrica de biológicos e um Capex (investimentos) menor.

Com certeza manterei em meu radar pelos próximos meses. No entanto, devido à restrição de compra das ações pela ordem 476, ainda ficamos sem uma posição para as ações da Vittia.

E você? Já conhecia a Vittia? O que achou da companhia? Seria muito legal ouvir a sua opinião (principalmente por ter chegado até aqui)!

Este texto não é uma recomendação de investimentos, é apenas um exercício prático que tem como objetivo estimular a análise fundamentalista.

Forte abraço.