4 vieses comportamentais que podem afetar sua decisão de investimento

A verdade sobre vieses comportamentais e conflitos de interesse que ocorrem no mercado financeiro e afetam as decisões de investimento.

Recentemente, levantamos um questionamento sobre os fortes conflitos que podem influenciar e direcionar as decisões de investimento que são feitas no seu portfólio.

Será que você está investindo nas melhores oportunidades para seus objetivos financeiros, ou apenas comprando produtos que geram comissões para quem te assessora?

Hoje, vamos dar um passo adiante nessa reflexão e explorar algo que pode ter um impacto ainda maior nos seus resultados a longo prazo: os vieses comportamentais.

Todos nós temos inclinações naturais que nos fazem tomar decisões financeiras que, muitas vezes, não são as melhores. E quando o seu assessor reforça essas inclinações — em vez de oferecer uma perspectiva objetiva e orientada pelo planejamento financeiro —, você pode acabar seguindo um caminho prejudicial ao seu patrimônio.

Nesta newsletter, vamos explorar como esses vieses afetam suas decisões e como um conflito de interesses no mercado pode agravar esses problemas, além de mostrar como uma consultoria independente atua de forma contrária, protegendo você de si mesmo para garantir o sucesso de sua estratégia de longo prazo.

Vieses comportamentais e como eles afetam as decisões de investimento

No mundo dos investimentos, erros não são apenas provocados por fatores externos, como crises econômicas ou mudanças políticas. Muitas vezes, eles vêm de dentro de nós: são nossos comportamentos, emoções e decisões que, sem que percebamos, nos colocam em armadilhas.

Esses comportamentos são conhecidos como vieses comportamentais e são extremamente comuns entre investidores.

Um estudo conduzido pela Russell Investments (Value of an Advisor, revisado anualmente), uma das maiores gestoras de fundos globais, demonstrou que os vieses comportamentais podem custar até 1,9% ao ano em rentabilidade aos investidores.

Ao longo do tempo, esse "custo invisível" pode resultar em grandes perdas financeiras. Isso acontece porque esses vieses levam os investidores a tomar decisões baseadas em emoções, como vender na baixa, comprar por impulso ou seguir a multidão.

A longo prazo, essas decisões impulsivas e mal fundamentadas comprometem os resultados e distanciam o investidor de seus objetivos financeiros.

O estudo da Russell também destacou que a orientação de um consultor financeiro pode ter um impacto significativo ao ajudar os clientes a evitar esses erros comportamentais.

Com uma gestão profissional e alinhada aos interesses do cliente, o impacto desses vieses pode ser reduzido substancialmente, aumentando o retorno sobre o investimento. O papel do consultor não é apenas escolher os produtos certos, mas também guiar o investidor através de momentos de crise e incerteza, ajudando-o a resistir às armadilhas do comportamento emocional.

Na prática, isso significa que um consultor financeiro que atua de forma independente, como fazemos na Nord Wealth, pode literalmente proteger o cliente de si mesmo (ou melhor, do seu subconsciente que pode induzi-lo ao erro sem que perceba).

Nossa missão vai além da simples alocação de ativos; ajudamos o cliente a manter o foco em sua estratégia de longo prazo, evitando movimentos impulsivos que só serviriam para destruir valor.

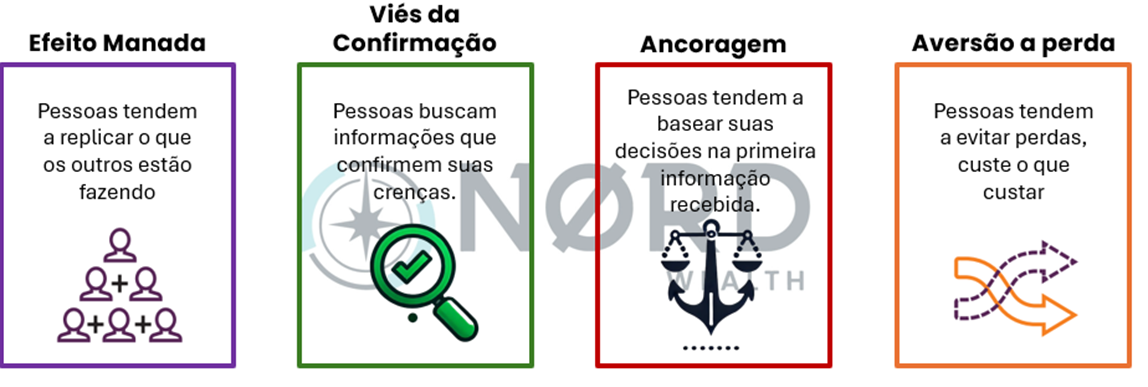

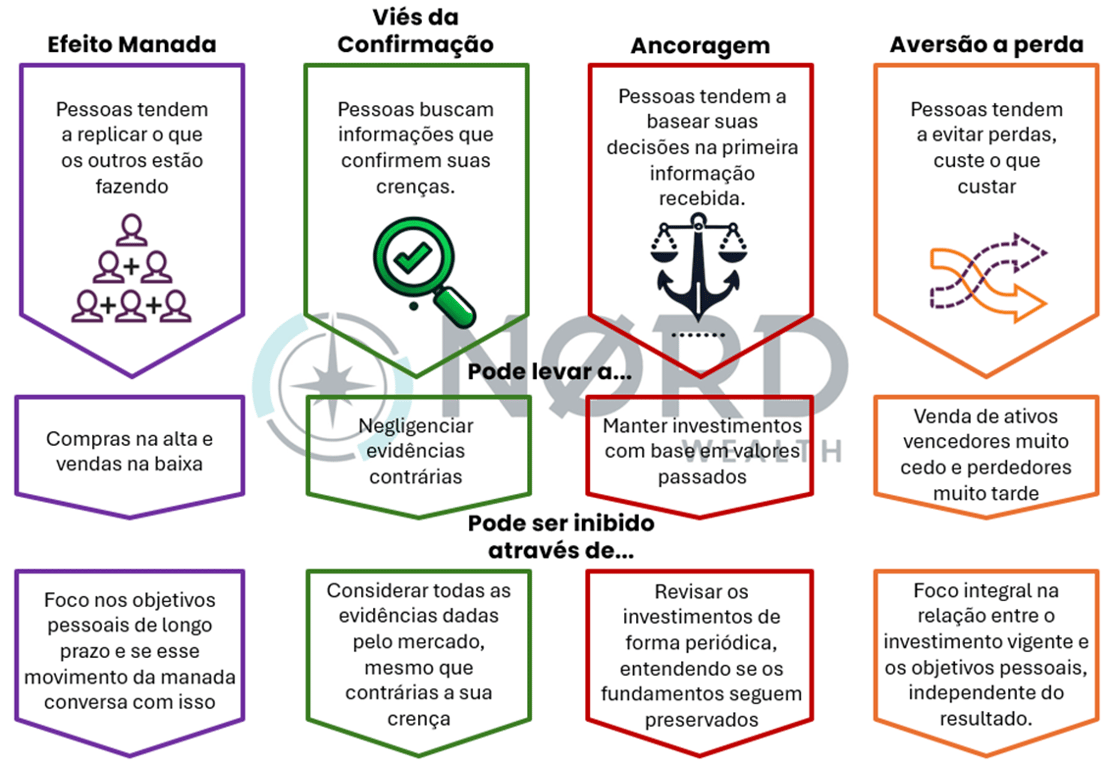

Entre os vieses mais comuns, destacamos quatro que se repetem com frequência no comportamento dos investidores:

Por que isso importa?

Esses vieses não são falhas de caráter ou de inteligência, são comportamentos naturais que todos nós temos. Mesmo eu escrevendo sobre isso e conhecendo bem sobre psicologia comportamental, me pego, às vezes, querendo cometer esses erros!

O problema é que, no mundo dos investimentos, eles podem ser desastrosos. A cada 1,9% de perda anual, os resultados acumulados ao longo de décadas podem ser devastadores.

Para exemplificar, ao longo de 10 anos, esta perda significaria 17,45% de perda do patrimônio, em 15 anos seria 25% de capital que ficou para trás apenas por esta causa!

No próximo tópico, veremos como o conflito de interesses agrava ainda mais esses comportamentos, fazendo com que investidores muitas vezes tomem decisões contrárias ao seu próprio benefício.

Conflito de interesses potencializa erros do investidor

Quando falamos de vieses comportamentais, já discutimos como eles podem influenciar as decisões financeiras de maneira negativa, criando armadilhas emocionais e prejudicando os resultados a longo prazo. No entanto, o problema se agrava ainda mais quando entra em jogo o conflito de interesses.

Esse cenário é comum em modelos de remuneração comissionados, onde o assessor ou gerente financeiro tem incentivos para realizar operações que geram comissões, independentemente de serem ou não adequadas ao perfil e planejamento do investidor.

O grande problema do conflito de interesses é que ele reforça os vieses comportamentais em vez de mitigar seus efeitos. Ao invés de o assessor atuar como uma barreira que protege o investidor de tomar decisões impulsivas, ele pode, intencionalmente ou não, reforçar os comportamentos equivocados que resultam desses vieses.

4 vieses comportamentais que podem afetar sua decisão de investimento

A seguir, vamos examinar exemplos de como isso pode acontecer em cada um dos principais vieses que discutimos anteriormente:

1. Efeito manada

Quando o investidor sente que "todos" estão comprando ou vendendo determinado ativo, ele é levado a replicar esse movimento, independentemente de sua própria estratégia. Em uma situação de conflito de interesses, o assessor pode incentivar essa movimentação, oferecendo produtos que estão em alta no mercado (normalmente com comissões elevadas), mesmo que não façam sentido no portfólio do cliente. O efeito manada é, assim, explorado para gerar mais transações e mais lucro para o assessor, aproveitando o hype e as possíveis elevadas comissões por trás da classe.

2. Viés de confirmação

Um investidor já com uma ideia preconcebida tende a buscar informações que confirmem sua crença. Se ele acredita, por exemplo, que determinada classe de ativos vai continuar caindo, o assessor pode simplesmente confirmar essa visão e propor a venda, gerando mais receita para a instituição na troca de ativos. Já vimos clientes vendendo bons títulos de renda fixa no secundário, mesmo perdendo um pouco de dinheiro, para comprar uma ação que ele enxergava com muito otimismo! Em vez de questionar essa percepção, ele reforça o viés do investidor, o que pode resultar em perdas evitáveis, especialmente em momentos de mercado voláteis, quando o comportamento contrário ao viés seria o mais adequado.

3. Ancoragem

A ancoragem faz com que o investidor se prenda à primeira informação recebida. Isso pode ser explorado em um conflito de interesses, quando o assessor apresenta um produto com uma "oportunidade única" ou uma "rentabilidade inicial atrativa". Essa ancoragem pode desviar o investidor de uma avaliação mais profunda do produto e do seu impacto no portfólio, levando-o a tomar decisões baseadas em percepções limitadas.

4. Aversão à perda

Esse viés faz com que o investidor tenha um desejo excessivo de evitar perdas, o que o leva a tomar decisões irracionais baseadas em um receio de sofrer ou realizar prejuízos. O modelo comissionado pode reforçar esse comportamento, sugerindo que o cliente realize vendas de ativos com lucros mais cedo do que o adequado (reforçando um receio de quedas subsequentes nesse ativo), o que resulta em maior giro de carteira e, consequentemente, mais comissões.

Seu assessor pode empurrar um investimento errado para você

Além disso, aqui também há outro ponto que consistentemente machuca os investidores: em momentos de crise, surge o medo de que sua carteira caia ainda mais e a pessoa pensa que seus investimentos de renda variável virarão pó! Então, fecha as posições no pior momento, e quando o mercado se recupera, deixa de participar da alta.

Quando o investidor procura seu assessor nesse momento, já decidido a fechar suas posições quando ainda não caíram tanto, o incentivo financeiro do assessor não é acalmar o investidor para aguardar o momento de recuperação e alta, mas sim de ter um novo recurso disponível para alocar nos produtos promovidos pelo seu empregador, com metas e premiações.

O que torna esse cenário problemático é que o investidor, ao invés de receber a orientação necessária para se distanciar de suas emoções e tomar decisões racionais, tem seus vieses reforçados, o que pode minar anos de planejamento e comprometer seus resultados futuros. Um trabalho de planejamento financeiro adequado deveria atuar justamente no sentido contrário, ajudando o investidor a perceber seus erros de julgamento e mantendo-o no caminho certo, com foco nos seus objetivos de longo prazo.

A reflexão aqui não é uma crítica direta aos assessores e gerentes, até porque muitos deles realizam trabalhos juntos. A crítica é ao modelo comissionado que, hoje, oculta todos esses incentivos ocultos por trás das carteiras do investidor, expondo-o a riscos que nem ele sabe que estão presentes.

Na Nord Wealth, o cenário é completamente diferente. Nosso modelo de consultoria fee-based garante que o interesse do cliente esteja sempre no centro de nossas decisões.

Quando identificamos um viés comportamental prejudicando o cliente, nosso trabalho é educá-lo e ajudá-lo a ver além das emoções momentâneas, sempre em direção ao seu sucesso financeiro a longo prazo.

O dever do assessor de investimentos

Na Nord Wealth, não apenas reconhecemos os vieses comportamentais que podem prejudicar o investidor, mas trabalhamos ativamente para confrontá-los e superá-los. Nosso processo começa pela educação e conscientização.

A partir do momento em que identificamos padrões de comportamento influenciados por vieses como o medo de perder, a tendência a seguir a manada, ou a ancoragem em informações iniciais, agimos como contrapesos racionais.

Nosso papel é garantir que, em momentos de volatilidade ou incerteza, o cliente tenha ao seu lado uma equipe preparada para trazer à tona dados, análises de cenário e avaliações baseadas no longo prazo, que contrastam com as emoções do curto prazo.

Quando um cliente, influenciado por um viés de aversão à perda, deseja sair de uma posição em Bolsa no pior momento, por exemplo, nossa função é apresentar de forma clara os fundamentos do ativo e a viabilidade de manter a estratégia planejada, mesmo diante de pressões emocionais.

Através de comitês de investimento regulares, avaliações de cenário macroeconômico e análises de crédito rigorosas, nossa equipe toma decisões com base no que faz sentido para o planejamento financeiro do cliente, e não no que é mais fácil de vender.

Nosso trabalho inclui "segurar a barra" quando o viés emocional do cliente pede por uma ação impulsiva, e levá-lo a refletir sobre o impacto dessa decisão no longo prazo. Não aceitamos simplesmente os vieses, mas lutamos contra eles em prol de uma estratégia vencedora.

Aqui, não vendemos o produto mais atraente do momento. Nossa missão é construir um portfólio sólido e alinhado, que proteja o cliente de seus próprios impulsos e garanta uma jornada de investimentos sem desvios desnecessários e prejudiciais.

Como a gestão de patrimônio ajuda a lidar com o viés comportamental nos investimentos?

Acreditamos que o sucesso de um investidor não se resume apenas às suas escolhas individuais, mas também à capacidade de tomar decisões fundamentadas e alinhadas com seus objetivos de longo prazo. Sabemos que o comportamento humano pode ser um grande empecilho no caminho para essa consistência — e é aí que nosso trabalho se destaca.

Nosso processo vai muito além de uma simples recomendação de produtos. A partir de uma visão holística e de uma abordagem centrada no planejamento financeiro, nós construímos portfólios com base nas necessidades e metas específicas de cada cliente.

Isso significa que, quando o mercado apresenta volatilidades ou desafios, estamos prontos para segurar a barra, protegendo você não apenas das oscilações do mercado, mas também dos seus próprios vieses comportamentais.

Com uma gama completa de soluções — desde alocação local e internacional, até planejamento sucessório e otimização tributária — a Nord Wealth oferece uma gestão patrimonial robusta e de ponta.

Cada decisão é cuidadosamente estudada pelos nossos comitês e equipes de analistas, sempre com o foco em garantir que você esteja no caminho certo para alcançar seus objetivos, evitando erros que possam comprometer seu futuro financeiro.

Para onde encaminho minhas dúvidas?

Se você está pronto para dar o próximo passo e buscar uma gestão que proteja você dos seus próprios vieses e dos conflitos de interesse do mercado, a Nord Wealth está aqui para ajudá-lo.

Converse conosco pelo WhatsApp. É só clicar no link abaixo: