Ações da Vamos (VAMO3) disparam dois dígitos após balanço

Os resultados da Vamos no 1T24 reforçam o potencial da Locação. Contudo, as concessionárias ainda impedem um crescimento maior.

As ações da Vamos (VAMO3) chegaram a subir +15,11% no pregão desta terça-feira, 7, após os números positivos no 1T24. Veja a nossa visão.

Resultados positivos no 1T24

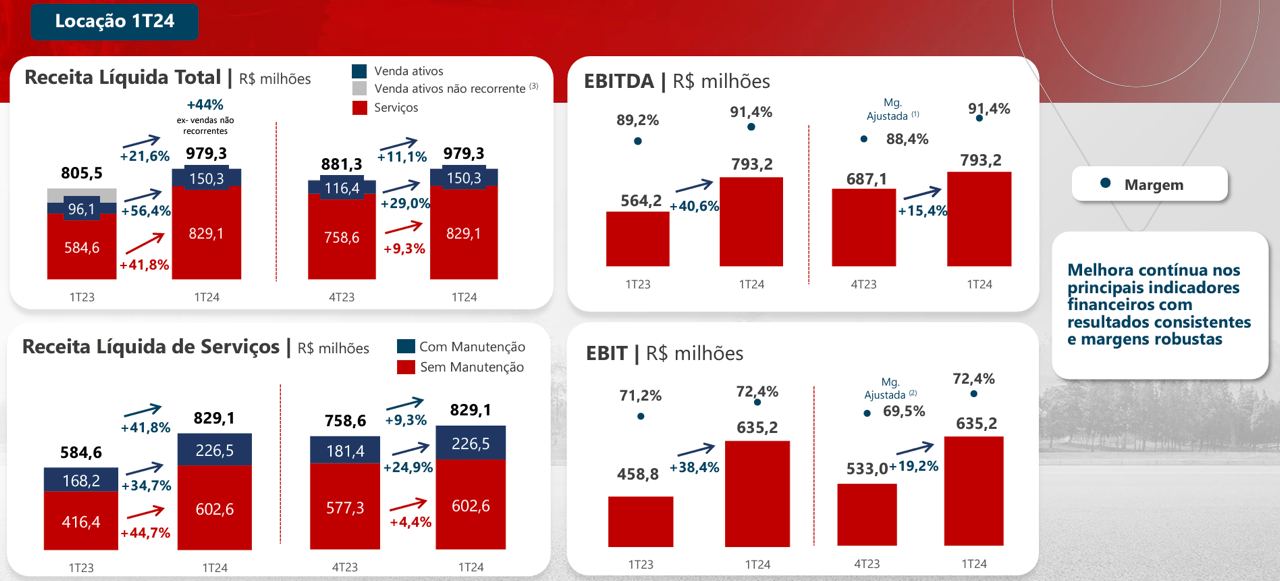

A Vamos reportou números positivos no 1T24, com destaque para a divisão de Locação, que tem apresentado um crescimento robusto.

No primeiro trimestre, a Vamos alcançou uma frota de 49,5 mil unidades, um crescimento de +10% em relação ao ano anterior. A frota locada foi de 44,7 mil veículos, um aumento de +24% e representa 90,3% da frota total.

Dado o bom ritmo de implantação, com redução dos ativos em estoque e alocação de ativos novos, a Vamos registrou um Capex implantado de R$ 1,8 bilhão no 1T24, um crescimento de +36% em relação ao ano anterior. Ao longo do trimestre, também tivemos a implantação de boa parte dos ativos da Petrópolis.

O bom ritmo de implantação de ativos impulsionou os resultados de locação, que cresceram +22% da receita total da divisão.

Em termos de serviços, sem considerar a venda de ativos, a receita cresceu +42%.

O Ebitda de Locação somou R$ 793 milhões, um crescimento de +41% e uma margem Ebitda de 91,4%, uma expansão de 2,2 pontos percentuais versus o 1T23.

Desempenho das concessionárias

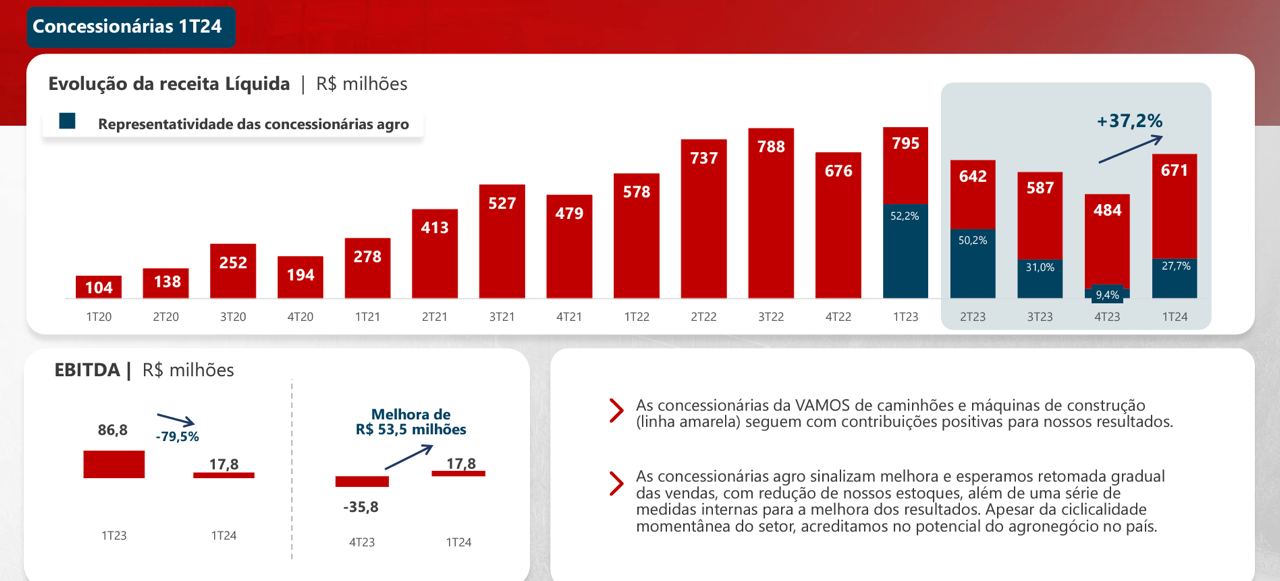

Apesar da melhora nos primeiros meses deste ano, as concessionárias continuam pressionando os resultados da Vamos.

Como a empresa antecipou no último tri, a suspensão de compra de máquinas, a negociação de prazos de pagamento e o aumento das vendas no 1T24 contribuíram para a recuperação da divisão.

Devido à difícil comparação com o 1T23, notamos uma queda de -16% na receita de concessionárias.

A empresa reforçou sua perspectiva mais favorável para o cenário este ano, mas prefere manter cautela devido aos preços mais baixos das commodities e aos efeitos do El Niño nas safras.

Dessa forma, apesar da melhora na comparação com o 4T23, a divisão revelou uma queda de -85% no Ebitda em relação ao 1T23.

Vamos no consolidado

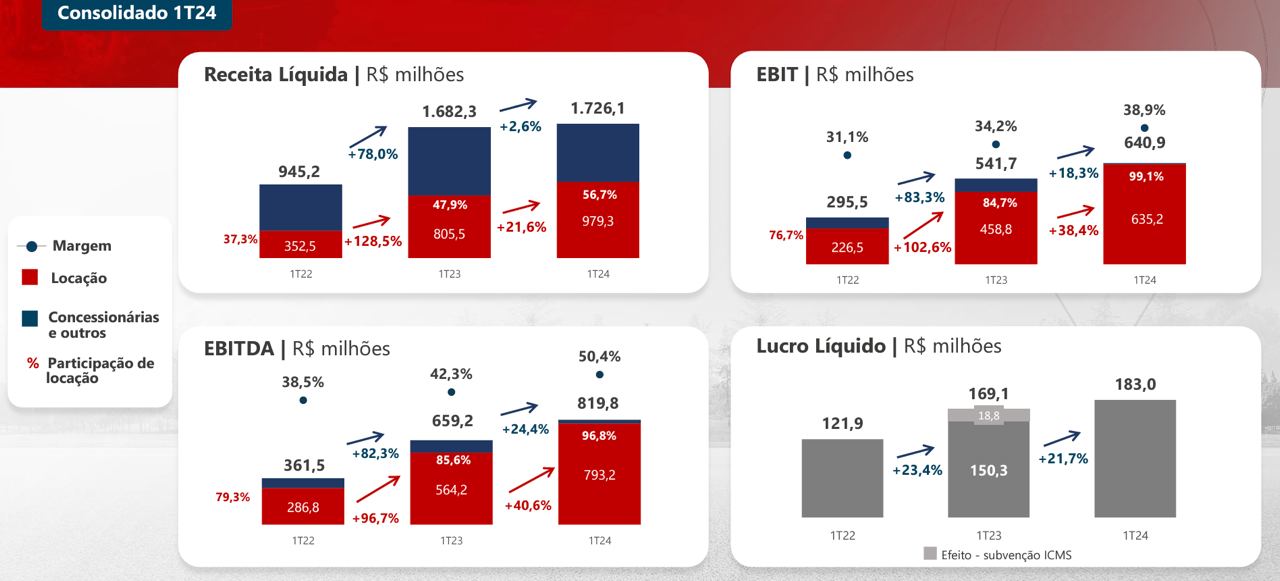

Apesar do ótimo desempenho da Locação, os resultados fracos das Concessionárias impediram um crescimento mais robusto para a Vamos.

No consolidado, a companhia reportou uma alta de apenas +3% da receita.

Os menores custos, o controle das despesas e a margem elevada da locação, compensaram o desempenho ruim das concessionárias.

Sendo assim, o Ebitda no 1T24 teve alta de +24%. A margem Ebitda ficou em 50,4%, uma expansão de +8,2 p.p..

Considerando tudo isso, mesmo com um aumento de +17% nas despesas financeiras, o lucro cresceu +8%, levando em conta o impacto da subvenção do ICMS no 1T23.

Dívida e alavancagem

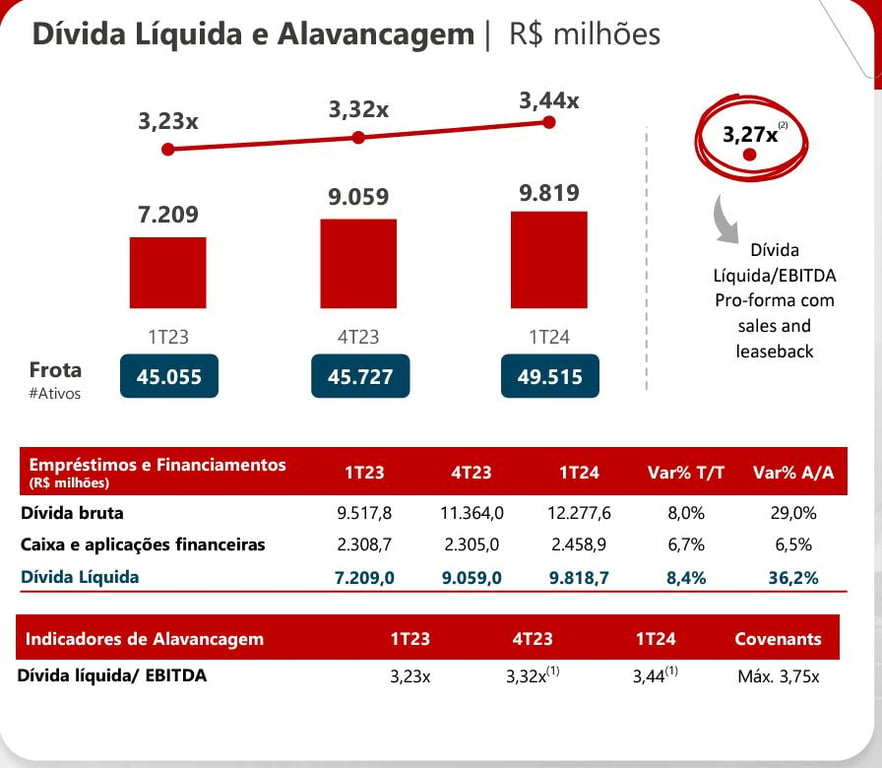

No 1T24, a Vamos totalizou uma dívida líquida de R$ 9,8 bilhões, um crescimento de +36% na comparação com o 1T23 e de +8% versus o 4T23.

A alavancagem alcançou 3,4x Ebitda, um aumento em relação aos 3,3x Ebitda reportado no 4T23.

A rentabilidade foi afetada pela pressão sobre o crescimento e o aumento do endividamento, resultando em um recuo de -1,6 p.p no ROIC (retorno sobre o capital investido), que fechou o trimestre em 16,8%.

Apesar da queda no indicador, a redução no custo da dívida (juros) refletiu em um ROIC spread de 8,1 p.p., uma redução em relação ao 4T23.

Reportando resultados acima das expectativas, o trimestre da Vamos reforça o potencial da Locação. Contudo, as concessionárias ainda impedem um crescimento maior da Vamos.

O Capex contratado de R$ 2 bilhões no 1T24 demonstra o potencial de crescimento da locação e a demanda aquecida do mercado, da qual a Vamos é líder.

No que diz respeito à alavancagem, a expectativa é de uma redução moderada, devido ao crescimento do Ebitda e à recuperação das concessionárias.

Não houve indicação quanto à redução do endividamento, mantendo-se o risco (juros) para o negócio de Vamos.

É inegável a visibilidade de crescimento de locação, entretanto gostaríamos de ver uma redução do endividamento.