Vale a pena investir no fundo imobiliário KNCR11? Entenda como está o fundo em 2024

FII KNCR11 é um dos mais recomendados em carteiras de bancos, corretoras e casas de análise para o mês de outubro. Veja a nossa recomendação.

O Kinea Rendimentos Imobiliários (KNCR11) aparece na lista dos Fundos de Investimento Imobiliário (FII) mais recomendados em carteiras de bancos, corretoras e casas de análise para o mês de outubro, segundo levantamento realizado pelo Investing.com Brasil. O ativo foi citado quatro vezes.

Mas será que vale a pena investir no fundo imobiliário KNCR11 em 2024?

Características do fundo KNCR11

Constituído em agosto de 2012, com patrimônio líquido superior a R$ 7 bilhões e mais de 370 mil cotistas, o Kinea Rendimentos Imobiliários é, sem dúvida, um dos principais fundos imobiliários do mercado.

E esse seu status não deve mudar tão cedo.

Afinal, esse FII de papel é gerido pela excelente Kinea Investimentos, possui uma carteira de baixo risco de crédito (high grade), majoritariamente exposta a CRIs atrelados ao CDI, tudo isso em um contexto de expectativa de novas altas da Selic nos próximos meses.

Arriscando entregar minha idade, até poderia dizer que o KNCR é atualmente o “suprassumo” dos FIIs.

Pois bem, mas a história não é bem essa!

Portfólio

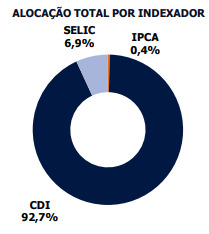

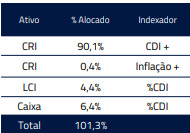

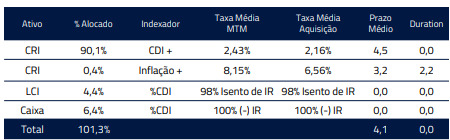

Observando o relatório de agosto, é possível notar que o Fundo encerrou o mês com uma alocação total de 101,3% do seu PL em ativos, sendo 90,5% em CRIs, 4,4% em LCIs e o restante (6,4%) em caixa.

A alocação total ultrapassou o patrimônio líquido devido à alavancagem realizada via operações compromissadas reversas, lastreadas em CRIs, com o objetivo de elevar a rentabilidade do portfólio e acelerar a alocação dos recursos recém-captados em sua última emissão de cotas.

Por se tratarem de operações com prazo longo de vencimento e indexadores compatíveis com os da carteira (CDI+), esse nível de alavancagem não gera preocupações.

Além disso, o Fundo encerrou aquele mês com todas as operações em dia com suas obrigações, em linha com o esperado para um FII de papel high grade.

Então, onde está o "pulo do gato" que justifica o meu alerta?

Rentabilidade

Como o leitor sabe, no mercado, assim como na vida, não existe almoço grátis.

Assim como se cobram juros mais elevados de devedores de maior risco, o inverso também é verdadeiro.

E essa é a feliz e, ao mesmo tempo, triste realidade do KNCR11.

Por contar com uma carteira de baixo risco de crédito, a remuneração de seus CRIs também é baixa, seguindo a máxima "menor risco, menor retorno".

Isso fica claro ao observarmos a tabela abaixo, que basicamente nos mostra que pouco mais de 90% da carteira possui uma taxa média de aquisição de apenas CDI + 2,16% a.a., e de CDI + 2,43% a.a. considerando a marcação a mercado (MTM).

Embora essa rentabilidade não pareça baixa à primeira vista, é importante ressaltar que ela é bruta de custos.

Como o Fundo cobra dos cotistas um total de 1,08% a.a. sobre o valor de mercado entre taxas de gestão, administração e custódia, a rentabilidade média de sua carteira é reduzida para um patamar próximo de CDI + 1,35% a.a. após deduzidos esses custos.

KNCR11 está caro ou barato?

Muitos investidores estão dispostos a pagar mais caro pelo Fundo atualmente, não apenas pela qualidade da carteira e do time de gestão, mas principalmente pela perspectiva de elevação dos rendimentos em meio às altas projetadas para a Selic nos próximos meses.

Como consequência disso, o KNCR11 negocia a um múltiplo P/VPA de 1,04.

Na prática, isso significa que os investidores estão pagando um prêmio de 4% sobre o seu “valor justo” atualmente. Ao pagar mais do que ele efetivamente deveria valer, a expectativa de retorno sobre o investimento diminui ainda mais.

Lembre-se: não existe almoço grátis!

Qual o risco do KNCR11?

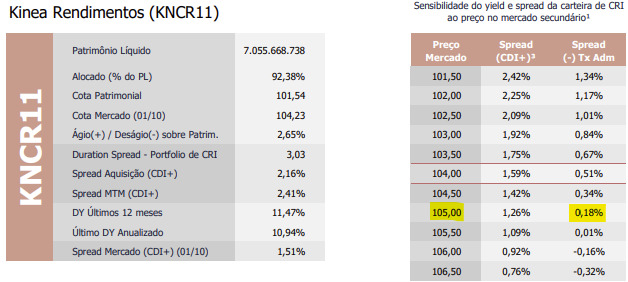

O nível de governança da Kinea é tão elevado que a gestora disponibiliza diariamente uma tabela de sensibilidade, a qual apresenta a rentabilidade implícita de seus FIIs de papel conforme as oscilações da cota de mercado.

A ideia dessa ferramenta é levar o investidor a refletir sobre a atratividade do investimento (e não o yield potencial), a um dado nível de preço da cota de mercado.

O problema é que boa parte dos investidores desconhece ou ignora essa ferramenta…

Prova disso é que, devido ao Fundo estar negociando com um prêmio considerável sobre o valor patrimonial, a rentabilidade implícita da carteira está atualmente em CDI + 0,18% a.a., líquido de custos.

Em outras palavras, comprar ou manter posição em KNCR nesses patamares traria praticamente o mesmo retorno que o CDI líquido de IR.

Vale a pena investir no Fundo Imobiliário Kinea?

Particularmente, gosto muito da qualidade de gestão e do alto nível de governança da Kinea. O perfil de baixo risco de crédito do Kinea Rendimentos também me agrada muito. Contudo, o preço ainda importa!

Comprar ou manter posição no Fundo a esses níveis significa que o investidor praticamente não é remunerado pelos riscos que assume.

E isso não se limita apenas ao risco de crédito, mas também a outros inerentes aos FIIs, como o risco de mercado (oscilação da cota), o possível fim da isenção sobre os rendimentos, e por aí vai.

Como sempre digo, até um excelente ativo pode se transformar em um péssimo investimento se adquirido pelo preço errado.

Parece ser o caso do KNCR11 no preço atual, mesmo considerando o cenário favorável a ele. Deste modo, não recomendamos investir no Fundo Imobiliário Kinea no momento.

Onde investir hoje?

Nesses níveis, seria mais vantajoso para o investidor aplicar seus recursos em LCIs e LCAs de bancos de primeira linha e com remuneração próxima a 100% do CDI, conforme as recomendações da Marilia na área de membros do Renda Fixa PRO.

Torne-se membro e ganhe seis assinaturas essenciais para diversificar seus investimentos e potencialmente obter retornos mais consistentes no longo prazo.