Tesouro IPCA + 6,5% é a melhor oportunidade da década?

Por que está todo mundo falando do Tesouro IPCA? Descubra agora

Nesta semana, tivemos mais uma alta nos juros reais, em linha com a piora do real. Enquanto o dólar comercial chegou a bater R$ 5,70 na terça-feira, 2, os títulos indexados à inflação do Tesouro Direto chegaram ao patamar de 6,5% de juro real, algo visto poucas vezes na nossa história.

Para que você possa ter uma ideia do que isso significa, vou mostrar algumas contas do rendimento que esses títulos entregam ao longo do tempo.

Rentabilidade do Tesouro IPCA+ 6,5%

Se eu comprar hoje R$ 1.000.000,00 de um IPCA+ 6,5% com vencimento em 2035 e sem o pagamento de juros, ao vencimento do título, terei:

R$ 2.767.293,10 se a inflação média do período for 3%, igual à meta.

R$ 3.419.227,30 se a inflação média do período for 5%, mais parecida com o histórico.

R$ 5.703.812,30 se a inflação média do período subir para 10%.

O rendimento real de 6,5%,descontando a inflação, faz dobrar o meu capital após onze anos.

Ou seja, quer se aposentar dentro de dez anos com o dobro do patrimônio que você acumulou até agora? Basta comprar um indexado agora.

É muito juro, não é mesmo?

É claro que, com tanto juro, ninguém se sente estimulado a investir na economia real, abrir uma empresa ou correr qualquer risco no mercado.

Uma taxa de juro tão alta assim é extremamente corrosiva para a atividade econômica.

Além disso, houve um aumento nos gastos fiscais com o pagamento de juros, que poderiam ser utilizados para outros propósitos.

É claro que um juro tão alto é consequência de um desarranjo econômico muito grande e um risco inflacionário considerável.

A desvalorização cambial pressiona os preços, o que aumenta a inflação. O aumento da inflação pode fazer com que o Banco Central (BC) tenha que retomar o ciclo de alta dos juros.

Não por outro motivo, o BC avisou no último comunicado que estaria “vigilante” a essa possibilidade, caso as variáveis econômicas continuassem a piorar.

Tesouro IPCA+ 6,5% é melhor oportunidade da década?

Mesmo em um cenário de aumento da inflação, o título IPCA+ pode ser um bom aliado, se você se comprometer a levar até o vencimento.

Por outro lado, ao comprar esse tipo de título tão longo, você adiciona à sua carteira de renda fixa uma volatilidade importante.

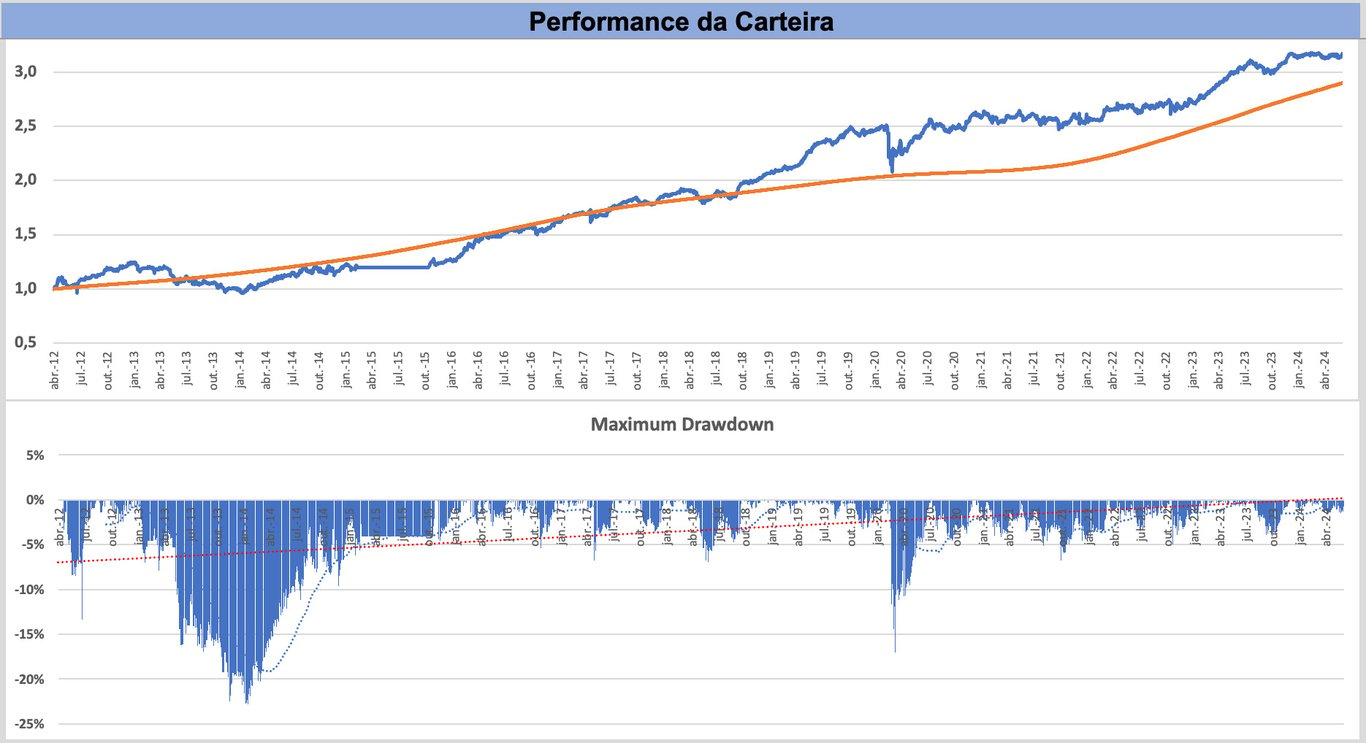

No gráfico acima, é possível ver o comportamento de uma carteira composta pelos títulos indexados que fazem parte do IMAB.

É possível notar que, quando comparado ao CDI, temos uma maior volatilidade.

Outro ponto que eu gosto muito de olhar para ter um parâmetro de risco é o Drawdown Máximo. Isso mostra qual seria a perda máxima se eu tivesse comprado esse título nos preços máximos ao longo da história.

Podemos ver que, em 2014, época de descontrole fiscal, cujo IPCA+ chegou a 7,5% de juro real, eu teria uma perda máxima de quase 25% do valor investido.

Sem contar com o ano de 2014, eu oscilaria entre perdas de -5% ao longo dos dias.

Você aguentaria essa oscilação na sua carteira de renda fixa até o título vencer?

É uma coisa importante a se pensar. Do contrário, a insegurança em relação à perda momentânea pode levar o investidor a vender o título no pior momento possível, sem obter a rentabilidade contratada no final.

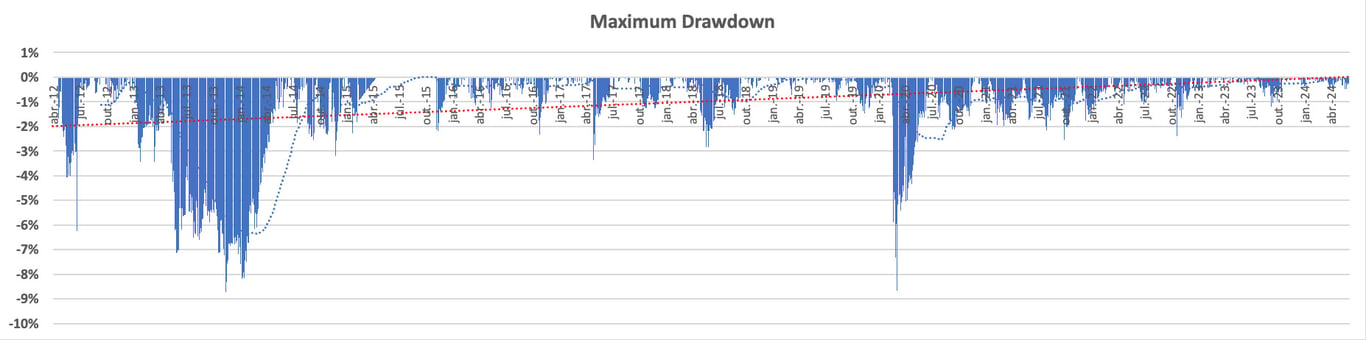

Se -25% de perda é muito para você, tente mesclar essa posição com um pouco de CDI. Por exemplo, aplique metade em Tesouro Selic e metade em IPCA+ 2035.

Nesse caso, sua carteira se comportaria da seguinte maneira:

A perda máxima não passaria de -9%, o que melhora bastante a oscilação da sua carteira.

É claro que esta é uma simplificação de uma carteira de renda fixa. Precisamos considerar os impostos, ou incluir títulos indexados isentos de IR de bons emissores, e crédito bancário na parte pós-fixada para aumentar a sua rentabilidade basal.

Acesse os melhores investimentos de renda fixa hoje

É exatamente isso que fazemos no Renda Fixa PRO. Compomos uma carteira de renda fixa com as melhores oportunidades do momento atual, maximizando o retorno, mas controlando bastante o risco tomado.

Nunca foi tão prazeroso investir em renda fixa. Lamentavelmente, somos o país do rentismo enquanto não endereçarmos por definitivo o nosso problema fiscal.

Até lá, vamos continuar a proteger o nosso patrimônio.

Libere seu acesso ao Renda Fixa PRO e comece a investir nos melhores títulos disponíveis no mercado.