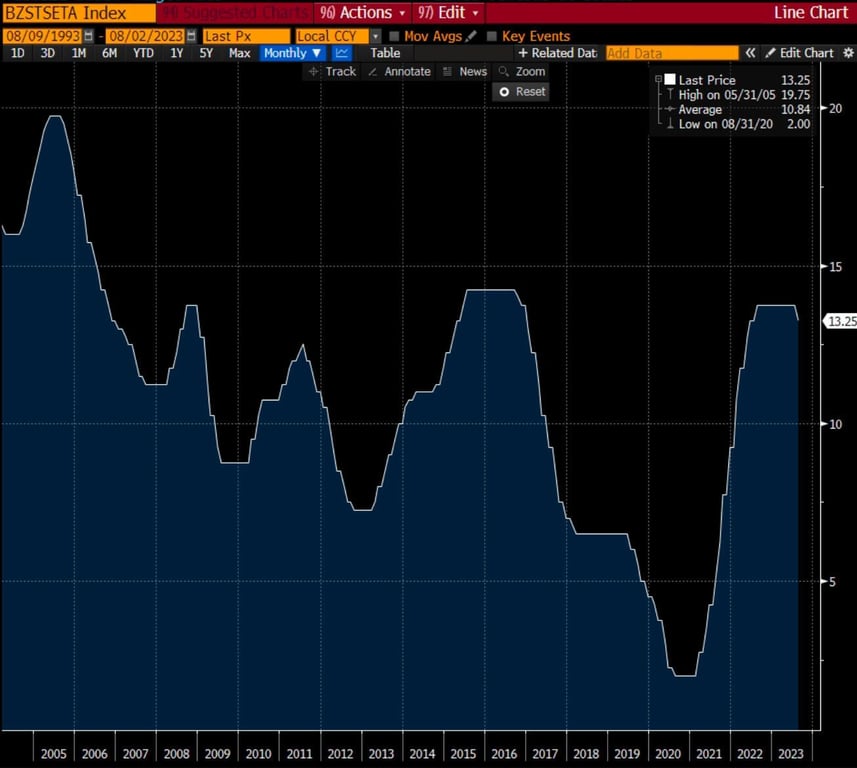

Taxa Selic hoje é 13,25% após BC realizar corte de 50 bps

Este promete ser apenas o início do ciclo de cortes na taxa Selic; entenda a decisão

Qual o valor da Selic hoje?

O Comitê de Política Monetária (Copom) do Banco Central decidiu na quarta-feira, 2, reduzir a taxa Selic em 50 bps, de 13,75% para 13,25%.

O mercado estava dividido em sua expectativa, com 60% de chances de queda de 50 bps e 40% de chances de queda de 25 bps.

Essa é a primeira queda depois de quase um ano de estabilidade da taxa.

O comunicado da reunião foi recheado de vários insights que quero compartilhar com você agora.

Como o Copom define a taxa Selic?

Para começar, vamos recordar que o Banco Central utiliza um arcabouço para tomar as decisões de política monetária. Ao contrário do que muita gente pensa, as quedas e altas da Selic não vêm da vontade dos diretores.

Para validar os movimentos, o Banco Central utiliza um modelo econométrico, chamado SAMBA, que utiliza diversas variáveis para prever a inflação.

Essa previsão de inflação do modelo é comparada à meta de inflação definida pelo CMN (Conselho Monetário Nacional). Caso a projeção do BC esteja acima da meta, ele tem que subir a Selic ou pelo menos não pode cair. Caso esteja abaixo da meta, ele tem que reduzir a Selic ou pelo menos não subir.

Assim é decidida a política monetária no Brasil. Como os agentes do mercado já sabem que o Banco Central reage dessa forma, eles confiam no arcabouço, constroem suas expectativas e realizam seus investimentos. O arcabouço dá confiança de longo prazo para o mercado.

Ancoragem das expectativas

Acontece que uma das variáveis que mais influencia o modelo do BC é a expectativa de inflação do mercado, colhida pela pesquisa Focus.

Até a reunião do Copom de junho, essa expectativa girava em torno de 4% para 2025, enquanto a meta de inflação era 3%. Ou seja, as expectativas estavam bem desancoradas.

Isso não aconteceu à toa. Quando o novo governo assumiu, alguns membros ventilaram na imprensa que haveria alteração da meta de inflação pelo CMN.

Essas falas aumentaram as expectativas do mercado, que influenciaram na previsão do modelo do BC, que, por sua vez, não poderia cair a Selic porque sua previsão acabou ficando muito acima da meta.

Porém, algo muito importante aconteceu no mês passado.

Convergência da inflação

O CMN reafirmou a meta de 3% ao ano para os próximos anos e não alterou a meta. Essa reunião aumentou a confiança do mercado na política monetária e reduziu as expectativas de inflação para 2025 de 4% para 3,5%.

Embora ainda não tenha chegado aos 3% da meta, essa redução de expectativas foi suficiente para que o modelo SAMBA do BC voltasse a sua projeção de inflação de 2025 para 3%, exatamente na meta.

“As expectativas de inflação para 2023, 2024 e 2025 apuradas pela pesquisa Focus recuaram e encontram-se em torno de 4,8%, 3,9% e 3,5%, respectivamente.

As projeções de inflação do Copom em seu cenário de referência* situam-se em 4,9% em 2023, 3,4% em 2024 e 3,0% em 2025.”

Esse acontecimento mudou tudo e permitiu que o BC finalmente iniciasse o ciclo de queda nesta reunião.

“O Comitê avalia que a melhora do quadro inflacionário, refletindo em parte os impactos defasados da política monetária, aliada à queda das expectativas de inflação para prazos mais longos, após decisão recente do Conselho Monetário Nacional sobre a meta para a inflação, permitiram acumular a confiança necessária para iniciar um ciclo gradual de flexibilização monetária.”

O ritmo (de cortes)

Note que, apesar de falar em flexibilização, eles fizeram questão de usar a palavra gradual. Na minha visão, essa palavra foi colocada para evitar que o mercado precificasse que o próximo passo da queda pudesse ser acelerado para 75 bps.

Outros parágrafos reforçam essa cautela:

“O Comitê reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas.”

Mais adiante no comunicado, o comitê deixa claro que os próximos passos serão de 50 bps de queda:

“A conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento e por expectativas de inflação com reancoragem parcial, demanda serenidade e moderação na condução da política monetária. Em se confirmando o cenário esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário.”

Note novamente que “nas próximas reuniões” está no plural. Ou seja, não seria somente na próxima reunião que teria uma queda de 50 bps, mas na seguinte também. Isso é importante porque o mercado atualmente já precifica a chance de aceleração do passo em algum momento próximo.

O BC tenta, aqui, por meio da linguagem, mostrar que, na visão dele, o passo será de 50 bps mesmo, evitando precificações muito agressivas de queda.

<!--FORM-->

Impacto no mercado

Tudo isso deve fazer com que os juros prefixados curtinhos caiam um pouco no mercado nesta quinta-feira, 3. A inflação implícita curta deve subir, afinal o BC foi um pouco mais dove (leniente).

A bolsa também deve subir, com melhora dos ânimos antecipando o impacto positivo da queda dos juros na atividade.

Por fim, cabe mais um último comentário. Ao contrário das decisões anteriores, essa decisão não teve unanimidade nos votos. Os diretores mais antigos do Banco Central votaram por uma queda de apenas 25 bps, enquanto Roberto Campos e Galípolo (novo diretor indicado pelo governo) votaram por 50 bps.

É importante notar que no ano que vem [2024] teremos a indicação de mais dois diretores pelo governo, e eles passarão a ser maioria no comitê, podendo influenciar um pouco mais as decisões.

Esse é um risco relevante que temos que sempre ficar de olho.

Até lá, vamos aproveitando o movimento de queda da Selic tão esperado pelo mercado.