Smart Fit dobra aposta no Panamá — saiba se é hora de comprar

Em meio ao cenário doméstico ainda incerto, a Smart Fit (SMFT3) escolheu dobrar a aposta em outros mercados.

Em meio ao cenário doméstico ainda incerto, a Smart Fit (SMFT3) escolheu dobrar a aposta em outros mercados.

A empresa anunciou que está comprando os 50% que ainda não detinha na Sporty Panamá, a joint venture que opera a marca Smart Fit no Panamá e na Costa Rica.

Para Danielle Lopes, analista de ações da Nord Research, parece um bom momento para aumentar sua participação na América Latina. “Esses países têm conseguido crescer suas economias apesar dos níveis de preços subirem e afetarem a população”, disse Lopes.

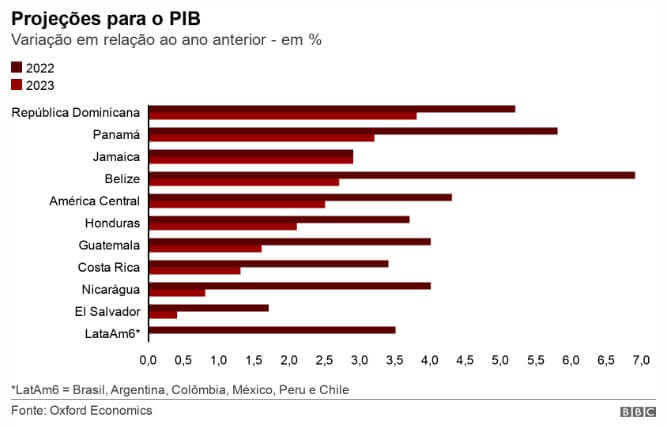

As estimativas da Oxford Economics para este ano apontam que a área que denomina como CenAm (Central America), que reúne República Dominicana, Nicarágua, Guatemala, Belize, Honduras, Costa Rica, El Salvador e Panamá, deve conseguir crescer 2,5%, enquanto as seis maiores economias da América Latina — Brasil, Argentina, Colômbia, México, Peru e Chile — devem, na média, ficar estagnadas.

Nossa analista comenta que mercados como Panamá e Costa Rica também são propícios para receber turistas e devem aquecer os negócios com uma marca conhecida na América Latina, caso da Smart Fit.

Crescimento focado na América Latina

É importante mencionar que a Smart Fit já detinha participação em um grupo de 50 academias no Panamá.

Considerando todos os investimentos na América Latina, no terceiro trimestre de 2022 (3T22), a base de clientes da companhia cresceu 35% no período.

“A Smart Fit não reporta os números operacionais somente por regiões, como Panamá, mas imaginamos que os dois países de investimento são os maiores propulsores do seu crescimento”, observa Lopes.

A transação

A Sporty Panamá opera 28 academias e no terceiro trimestre registrou receita líquida de US$ 22,3 milhões e Ebitda de US$ 10,9 milhões. A Smart Fit está pagando US$ 59,3 milhões pela participação.

De acordo com a empresa, o pagamento será efetuado em duas parcelas: uma de US$ 25 milhões a ser paga agora em janeiro; e outra a ser quitada em janeiro de 2024.

A aquisição ocorreu agora porque o outro acionista da JV exerceu sua opção de venda.

No total, a Smart Fit vai desembolsar US$ 79,9 milhões pela companhia, considerando os US$ 19,8 milhões que havia investido em 2020.

Múltiplos de mercado

O valor da transação equivale a um múltiplo de cerca de 7,3x o Ebitda anualizado do terceiro trimestre — inferior ao múltiplo que a própria Smart Fit negocia hoje na bolsa (em torno de 11x Ebitda 2023) e abaixo da média de aquisições do mercado, segundo Lopes.

Vale comprar?

Nossa analista considera que os múltiplos da Smart Fit não são atrativos e vê a ação como uma opção mais arriscada do que outras teses da bolsa.

“Mesmo em um momento regular para seu nível de endividamento, com a maioria das dívidas no longo prazo e com relação Dívida Líquida/Ebitda cada vez menor (o que não atrapalha as operações), pode ser um problema para a rede retornar aos momentos de maior alavancagem se arriscar em um investimento com baixo retorno, podendo ter complicações devido ao momento atual dos juros, que elevam as despesas financeiras”, avalia.

Além disso, o modelo de negócio não agrada a analista pela baixa barreira de entrada e fácil replicação do negócio a custo baixo. “Com bastante instabilidade em seus resultados e histórico de prejuízos recentes, recomendamos ficar de fora de SMFT3”, conclui.

Desempenho das ações

No último pregão, terça-feira, 3, a Smart Fit encerrou as negociações em queda de 3,69%, cotada a R$ 12,26 por ação. Desde o IPO, realizado em julho de 2021, as ações da companhia acumularam 45% de queda.