Sale and leaseback: saiba como funciona e avalie as vantagens e desvantagens

Entenda como o sale and leaseback pode otimizar o fluxo de caixa e qual o impacto dessa estratégia na sua locação e no mercado imobiliário.

Se você já se perguntou como transformar um imóvel em uma fonte constante de receita sem precisar mudar-se, o sale and leaseback pode ser a solução ideal.

Neste artigo, vamos explicar os detalhes dessa operação, explorando suas vantagens, desvantagens e o impacto nos contratos de locação.

O que é sale and leaseback?

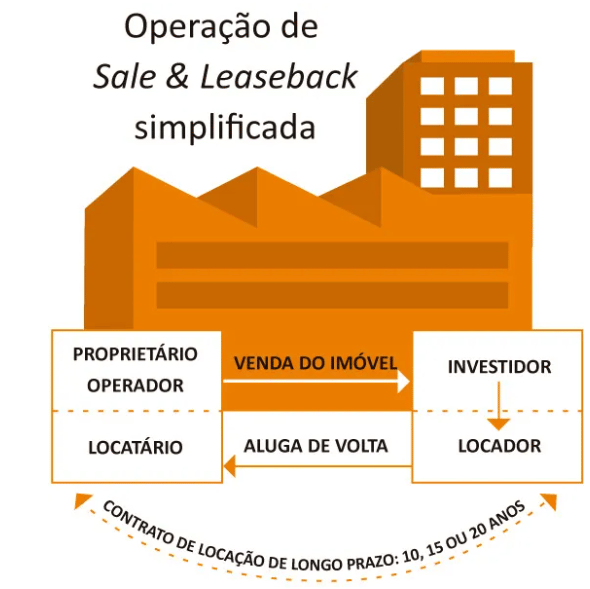

O sale and leaseback (SLB) de forma clara, é um tipo de contrato que consiste na compra do ativo para, em seguida, alugá-lo para o vendedor. Ou seja, o proprietário vende seu imóvel a um investidor e, ao mesmo tempo, firma um contrato atípico de locação de longo prazo, continuando a utilizar o imóvel como inquilino.

Sale and leaseback: como funciona a dinâmica da operação?

A operação de sale and leaseback geralmente começa quando o dono de um imóvel deseja levantar capital sem interromper suas atividades no local.

Então, o proprietário vende o bem para um investidor, que se torna o novo proprietário, e simultaneamente firma um contrato de locação, muitas vezes com condições previamente acordadas, garantindo sua permanência no imóvel por um período determinado.

Esse tipo de operação é positiva tanto para o vendedor quanto para o comprador. O vendedor, que agora é inquilino, consegue levantar capital de forma rápida, podendo redirecioná-lo para investimentos mais estratégicos em seu negócio.

Já o investidor, ao adquirir o imóvel, garante uma fonte de renda estável e previsível, com a vantagem de já ter um locatário garantido, não havendo a necessidade de realizar a procura de um inquilino.

Vantagens do sale and leaseback

Esse tipo de contrato fornece à empresa algumas vantagens, sendo uma das principais a continuidade operacional do seu negócio, onde a companhia não precisa se mudar após a venda do imóvel, já que o contrato de locação garante sua permanência no local, evitando interrupções operacionais, o que poderia se tornar muito oneroso.

Além disso, essa modalidade de contrato é de longo prazo, o que oferece ao investidor uma previsibilidade maior da receita e reduz os riscos associados à vacância financeira.

Desvantagens do sale and leaseback

Uma operação de sale an leaseback pode oferecer vantagens imediatas, mas também apresenta desvantagens importantes.

Quando uma empresa vende um imóvel e, em seguida, o aluga de volta, ela perde a propriedade e, com isso, qualquer benefício futuro que poderia vir de uma valorização desse bem.

Assim, se o valor da propriedade aumentar significativamente ao longo do tempo, a companhia perde essa oportunidade de investimento, que poderia ter sido vantajosa

Sale and leaseback e a Lei do Inquilinato: o que a legislação diz?

A Lei do Inquilinato (Lei nº 8.245/91) rege os contratos de locação no Brasil, e ela também se aplica ao sale and leaseback. Essa legislação oferece proteções tanto ao locador quanto ao locatário, estabelecendo direitos e deveres em relação a multas, reajustes, prazos e garantias.

No caso de contratos atípicos como o sale and leaseback, as partes têm maior liberdade para negociar os termos, desde que respeitadas as diretrizes básicas da lei, como o aviso prévio e a revisão judicial do contrato em situações excepcionais.

Esse tipo de contrato, quando bem estruturado, está totalmente em conformidade com a legislação brasileira.

Desvantagens dos Fundos Imobiliários com contratos sale and leaseback

Para os Fundos Imobiliários (FIIs) que adotam a estratégia de sale and leaseback, as principais desvantagens estão ligadas à dependência do inquilino.

Como o locatário original é quem vende o imóvel ao Fundo e continua ocupando-o, qualquer mudança na situação financeira dessa empresa pode gerar instabilidade para o Fundo.

Se o inquilino enfrentar dificuldades financeiras, há o risco de inadimplência ou renegociações prejudiciais. Além disso, a transição para contratos típicos após o fim dos contratos atípicos pode reduzir as garantias de multas e aumentar a vacância, trazendo maior volatilidade à receita do Fundo.

Quais os outros tipos de contratos de FIIs?

Além do sale and leaseback, os Fundos Imobiliários podem operar com outros modelos contratuais, como:

- built-to-suit (BTS): o investidor desenvolve ou constrói o imóvel sob medida para o locatário, que ocupa o espaço mediante contrato de longo prazo;

- buy-to-lease: o Fundo adquire o imóvel com o objetivo de alugá-lo, muitas vezes já com um contrato de locação negociado previamente.

Cada um desses modelos tem suas próprias características e se adequa a diferentes estratégias de investimento, variando conforme o perfil de risco, o prazo de retorno e as garantias contratuais oferecidas.

Sale and leaseback, uma estratégia aplicável

Os Fundos Imobiliários que detém essa modalidade de contratos em seus portfólios são dois Fundos sendo o Alianza Trust Renda Imobiliária (ALZR11) e RX Real Estate FII (TRXF11).

O ALZR11 é um FII de tijolo com perfil híbrido, detendo imóveis voltados tanto para o segmento logístico quanto de renda urbana, ativos nos centros das grandes cidades.

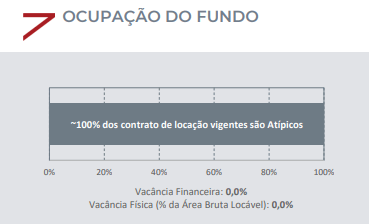

O FII possui 100% dos seus contratos de locação na modalidade sale and leaseback e built-to-suit.

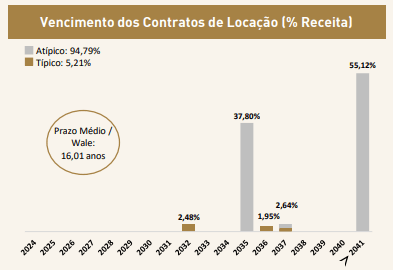

O Fundo que também detém grande parte de seus contratos a essa modalidade (94,7%) é o TRX Real Estate FII (TRXF11), um FII de tijolo que tem como foco seu portfólio voltado para ativos de renda Urbana.

Basicamente, como esses Fundos detém seu portfólio voltados para ativos de renda urbana e grande galpões logísticos e ter um contrato de locação nesta modalidade é bem positivo por oferecerem maior estabilidade e previsibilidade na receita.

Isso porque os vencimentos são longos, o que não só reduz os riscos de rescisão antecipada devido às multas elevadas, mas também oferece maior segurança em relação à renovação dos contratos, garantindo mais estabilidade e previsibilidade ao portfólio.

Conclusão

O sale and leaseback é uma solução interessante para empresas que buscam liberar capital, mantendo suas operações no mesmo local, enquanto investidores garantem uma fonte de renda estável.

No entanto, como qualquer estratégia, essa modalidade também apresenta desvantagens, especialmente no longo prazo, quando os custos do aluguel podem se acumular.

Ao considerar o uso de contratos atípicos, como built to suit e sale and leaseback, tanto investidores quanto empresas devem avaliar cuidadosamente seus objetivos, considerando as implicações legais, operacionais e financeiras de cada contrato.