RRRP3 pressionada por aumento de capital. Entenda os motivos

Potencial de diluição dos acionistas e tamanho do desconto nas ações fez RRRP3 desabar 16% após o anúncio do aumento de capital mediante subscrição de novas ações; vale comprar?

Por que a RRRP3 caiu tanto?

Comentamos na newsletter da semana passada que 3R Petroleum (RRRP3) conseguiu transformar uma notícia maravilhosa (compra de Potiguar) em uma tragédia.

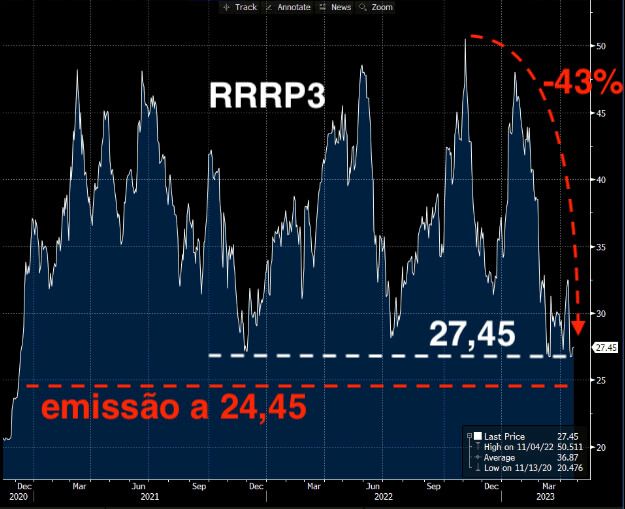

Para melhorar sua capacidade de investimento com a compra do campo de Potiguar, da Petrobras (PETR4), a 3R anunciou uma emissão de ações que derrubou RRRP3 de quase R$ 33 para R$ 27.

Ainda tivemos um conselheiro negociando opções quando a empresa estava prestes a anunciar informações importantíssimas ao mercado. Enfim, um show de horrores.

Mas tudo isso é notícia velha. O que importa é:

Vale a pena comprar RRRP3 agora?

Vale.

A emissão da oferta acontecerá a R$ 24,45, um pouco abaixo do patamar atual (-10%), mas as ações já despencaram -43% das máximas e se aproximam do valor do IPO da companhia em 2020 (R$ 21).

Além disso, 3R teve a queda de -43% das máximas com as dificuldades impostas pela PETR na compra do campo de Potiguar.

Mas, finalmente, com a resolução da novela e o fechamento da compra desse campo, seria razoável que as ações recuperassem o espaço perdido.

Porque, como você sabe, as cotações seguem os resultados.

Como será o 1T23 de RRRP3?

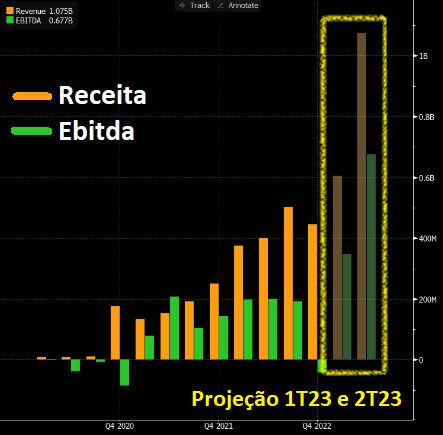

3R antecipou seus resultados do 1T23 para esta quarta-feira (amanhã, 26 de abril).

E, como ninguém tem pressa para anunciar problemas, imaginamos que sejam notícias positivas.

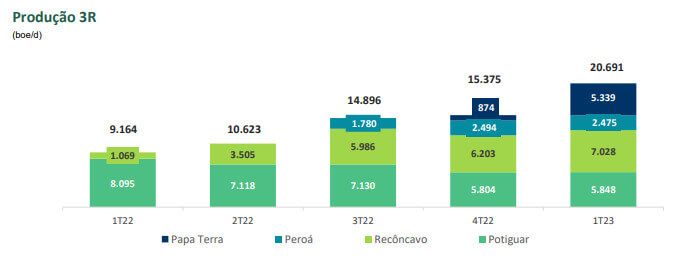

Em resumo, sua produção cresceu +126%, o petróleo caiu -15% e seus custos de extração deverão subir (com a incorporação de Papa-Terra).

Papa-Terra estava praticamente abandonado pela Petrobras e entrará no balanço com um maior custo de extração — até que volte a produzir totalmente.

Imaginamos crescimento de +70% na receita, +70% no Ebitda e reversão do prejuízo de R$ 52 milhões para lucro de R$ 30 milhões.

Ou seja, esperamos crescimento forte, mas esse crescimento não para por aí.

Quanto vai crescer a RRRP3?

Hoje, 3R produz 21 mil barris de petróleo por dia. Com Potiguar, a produção saltaria para 45 mil barris.

Cada novo campo adquirido abre oportunidades de novos investimentos para aumentar sua produção (e reservas).

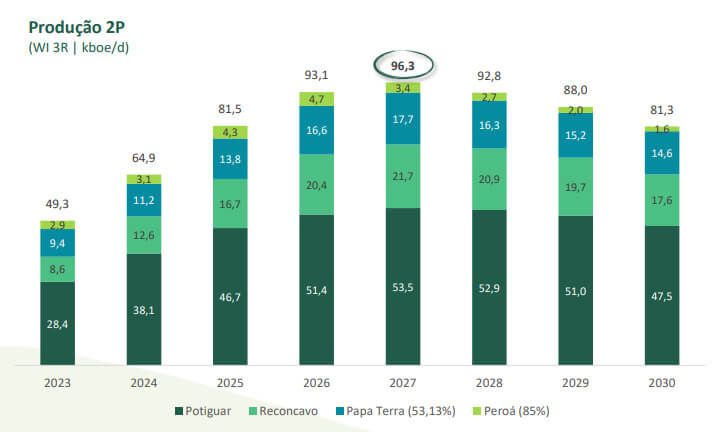

A expectativa é que a produção saia dos atuais 21 mil barris para 96 mil em 2027 (+529%).

E a cartilha é a mesma que foi escrita pela PetroRio (PRIO3).

Maior produção leva a menores custos de extração, maior geração de caixa e maiores resultados para o acionista — maior valorização das ações a longo prazo.

Cotações seguem resultados.

O que fazer com o recibo de subscrição?

Acionistas de 3R que detinham as ações em 19 de abril receberam o direito de comprar mais 18% de sua posição a R$ 24,45 em 19 de maio de 2023.

O recibo de subscrição (RRRP1) é negociado no mercado, pode ser precificado (uma opção de compra) e pode ser comprado e vendido.

No canal exclusivo do Telegram do ANTI-Trader, estamos informando, minuto a minuto, o que fazer com seus recibos e também com as ações de RRRP3.

Com o mercado, as ações e os recibos mudando rapidamente, esse contato próximo nunca foi tão importante.

RRRP3: chega de emissões, hora dos resultados

3R passou os últimos anos fazendo as aquisições que a levarão ao crescimento para os próximos 12 anos.

Foram 5 emissões de ações neste período e pouco tempo para mostrar sua capacidade de geração de caixa, de valor para o acionista.

Os resultados começam a aparecer. As ações ainda amargam prejuízo com a última emissão de ações anunciada.

Agora, finalmente, com a compra de Potiguar, chegou o momento de acelerar os resultados.

Saiba mais sobre essa small cap.

Quem é o dono da 3R Petroleum?

A 3R (RRRP3) é, na verdade, uma empresa antiga, resultado da incorporação da antiga 3R pela Ouro Preto Óleo e Gás (foi o nome da adquirida que ficou).

Comprada por banqueiro (que acertadamente enxergou o crescimento de Prio, ex-PetroRio), a companhia realizou seu IPO no final de 2020, sob comentários de que seria um “IPO de PowerPoint” — uma empresa ainda pré-operacional, sem resultados.

No entanto, dois anos se passaram e a 3R realizou uma série de aquisições entre maio de 2020 e maio de 2021, aproveitando um momento de petróleo desvalorizado com a pandemia.

Encurtando a história: antes do IPO, a RRRP3 possuía apenas a operação do campo de Macau e atualmente são nove polos de produção em seu portfólio.

O capital da empresa está dividido entre Gerval Investimentos (9,9%) e administração (2,2%). Além disso, os 87,9% restantes estavam em circulação com outros investidores, conforme dados da R3, em março de 2023.

Quanto vale a 3R Petroleum?

O valor de mercado da 3R é de R$ 5,5 bilhões. As ações são negociadas a um Preço/Lucro de 52,6x e o Lucro por Ação é de R$ 0,52. Já o EV/Ebitda está em 10,6x atualmente.

Quando a 3R Petroleum paga dividendos?

Embora a 3R tenha apresentado receita recorde de R$ 1,7 bilhão em 2022, a empresa ainda não distribuiu dividendos aos acionistas. O foco atual está em reinvestir o lucro para continuar crescendo.