ROXO34 hoje é ainda uma boa oportunidade de investimento?

Encontramos uma ação muito melhor para você investir agora. Veja qual a nossa preferência para investir hoje.

Recentemente, o Nubank (ROXO34) ultrapassou o Itaú (ITUB3) em valor de mercado. O banco digital está avaliado em R$ 307 bilhões, enquanto o maior banco incumbente do Brasil vale R$ 292 bilhões.

Isso já havia acontecido antes, logo após o IPO do Nubank na bolsa de Nova York, em janeiro de 2022, mas as ações do banco despencaram no decorrer daquele ano, para, então, voltarem a subir a partir de 2023, assumindo novamente o posto de banco mais valioso da América Latina.

Nubank se tornar mais valioso que Vale

Dada a alta de +61% nos últimos 12 meses, se as ações do Nubank fossem negociadas no Brasil, a empresa seria a segunda maior em valor de mercado na B3, à frente de gigantes como Vale, Ambev, WEG e outros bancos brasileiros.

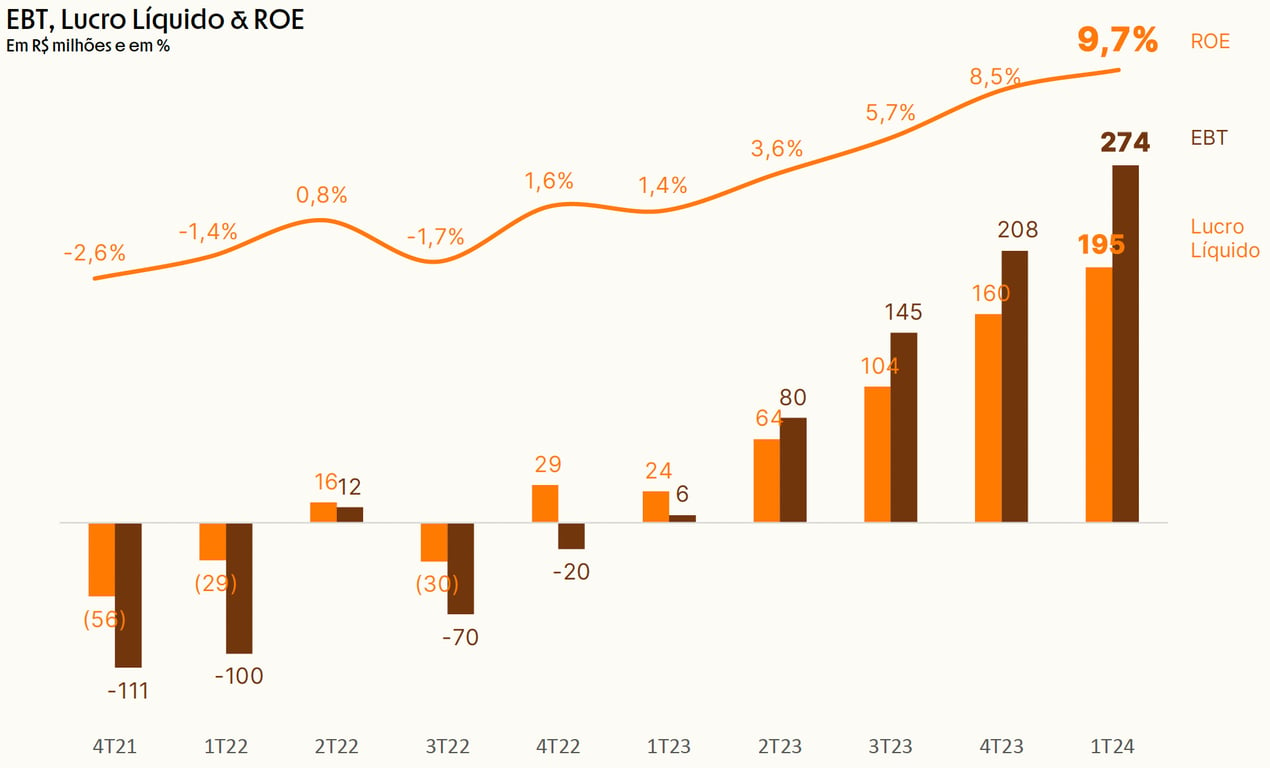

A alta das ações pode ser atribuída à chegada da lucratividade na empresa, que conseguiu sair do prejuízo que entregava até o 2T22 para um ROE (retorno sobre o patrimônio) ajustado de 27% em poucos trimestres (maior que os 22% do Itaú no último trimestre).

O alto valor de mercado do Nubank também está relacionado ao elevado múltiplo de suas ações. Enquanto as 30 maiores empresas do Brasil negociam em média a 14x lucros, o Nubank negocia a 56x lucros.

A empresa tem um múltiplo mais elevado porque o mercado aposta em um grande crescimento de lucros nos próximos anos. A projeção atual para 2027 é de um lucro de R$ 28 bilhões, o que daria a empresa o 4º lugar no ranking de maiores lucros da nossa Bolsa, considerando os números dos últimos 12 meses.

Mas a grande pergunta é: o Nubank ainda é uma boa oportunidade de investimento?

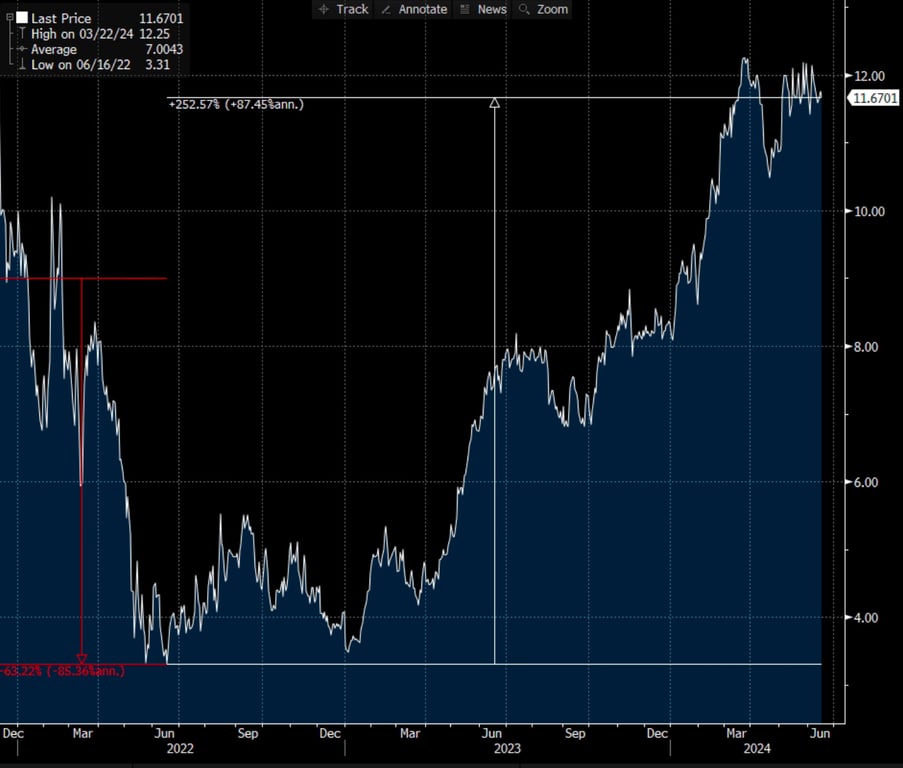

Quem comprou as ações do Nubank no IPO está com uma rentabilidade acumulada de +30% no período. No entanto, quem comprou suas ações em junho de 2022, depois da queda de -63%, está com um retorno acumulado de +253% nos últimos dois anos.

ROXO34 hoje

O BDR do Nubank fechou em alta de +2,01% na última segunda-feira,17 de junho de 2024, cotado a R$ 10,64.

Vale a pena comprar a ação do Nubank (ROXO34)?

Não é o passado que define se uma ação é uma boa oportunidade de investimento ou não. O que precisamos olhar para chegar a essa resposta é o quanto a empresa ainda pode crescer, quais são os riscos e quanto temos que pagar por ela hoje.

Segundo o consenso do mercado, o Nubank pode entregar um lucro de R$ 28 bilhões em 2027. Considerando que o banco consiga entregar este resultado e que o múltiplo de suas ações irá convergir para o múltiplo médio histórico da Bolsa (15x lucros), a empresa poderia chegar a R$ 420 bilhões de valor de mercado, o que implica em um potencial de retorno de +37% em relação à cotação atual da ação.

A análise mostra que o Nubank ainda pode ser uma opção de investimento razoável, mas, olhando um pouquinho para o lado, aparece uma oportunidade de investimento muito mais interessante.

A ação de banco favorita para investir agora

Os leitores dos meus textos já sabem sobre a empresa em questão. O Inter (INBR32) atua no mesmo mercado (com uma proposta de valor e posicionamento um pouco diferentes), e também saiu do prejuízo e começou a entregar lucros crescentes nos últimos trimestres.

Mas há uma grande diferença entre as duas oportunidades: as ações do Inter estão extremamente baratas. A empresa vale míseros R$ 13,8 bilhões na Bolsa e passou um guidance de lucro de R$ 5 bilhões em 2027, ou seja, pode valer R$ 75 bilhões se conseguir entregar os resultados, o que implica em um potencial de valorização de +443%, mesmo tendo subido +328% nos últimos 15 meses.

Sendo muito pessimista, considerando que a empresa entregue apenas metade do guidance, ainda estaríamos falando de um upside de +172%!

ROXO34 vs. INBR32: Qual é a melhor ação de banco digital?

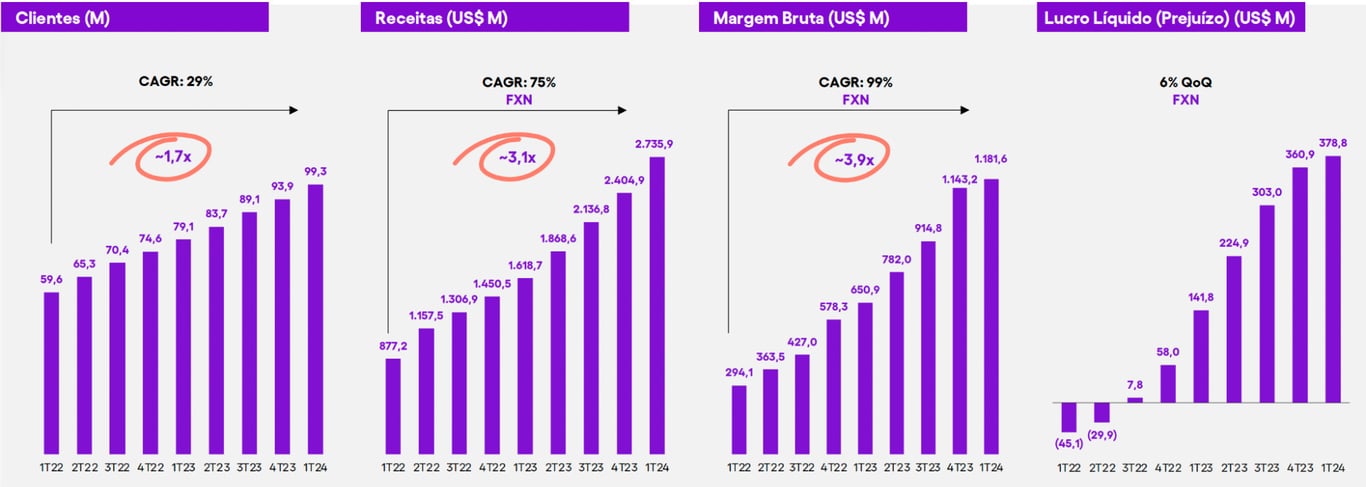

Clientes

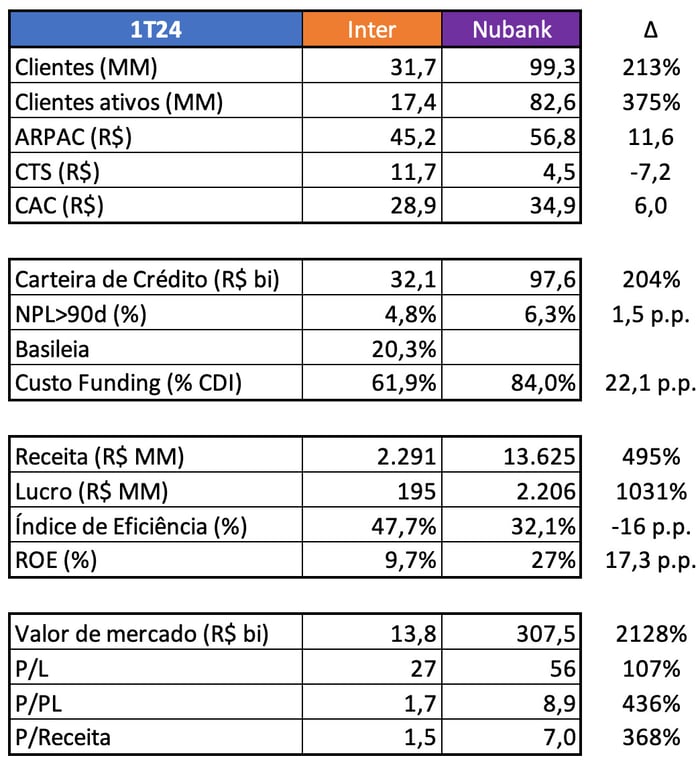

É relevante salientar que o Inter alcançou 32 milhões de clientes no último trimestre, enquanto o Nubank alcançou 99 milhões. Ou seja, o Nubank é três vezes maior do que o Inter em relação aos clientes totais.

Contudo, na métrica de clientes ativos, o Nubank se destaca, tendo uma base ativa 4,8x maior que a do Inter. isso provavelmente vem do fato de que o Nubank foca mais em atrair os desbancarizados, que entram no sistema bancário pela empresa e resultam em um maior nível de principalidade.

ARPAC, CTS e CAC

A receita média por cliente ativo (ARPAC) do Nubank é um pouco maior do que a do Inter, mas o custo de servir por cliente (CTS) do Nubank é bem menor. Isso pode ser explicado pela maior escala do banco, o que traz uma maior diluição das despesas. Vale destacar que o custo de aquisição de clientes (CAC) do Inter é menor do que o do Nubank. Mesmo com uma escala menor, o Inter consegue gastar menos para atrair seus clientes.

Crédito

A carteira de crédito do Nubank é 3 vezes maior do que a do Inter, uma diferença bem menor do que a da quantidade de clientes ativos. Isso significa que o Inter possui uma atividade de crédito relativamente mais forte do que a do Nubank. Enquanto o Nubank trabalha apenas com cartão de crédito e empréstimo pessoal, o Inter possui uma carteira de crédito bem mais completa.

Taxa de inadimplência

A inadimplência do Inter é bem menor do que a do Nubank, devido à atuação em segmentos com menor risco de crédito, como imobiliário e consignado.

Custo de funding e Índice de Basileia

Outro destaque é que o custo de funding (como % do CDI) é bem mais baixo no Inter, devido a sua forte base de depósitos. Por fim, o Índice de Basileia do Inter ainda é bem maior do que o do Nubank (que parou de divulgar seu principal índice de capitalização), o que significa que a empresa possui mais lenha para queimar se quiser acelerar a concessão de crédito.

Principais indicadores financeiros

Receita e ROE

A receita do Nubank é 6 vezes superior à do Inter, sobretudo devido à maior base de clientes ativos, uma vez que o ARPAC não é muito diferente. No entanto, o lucro é 11 vezes maior, devido ao CTS e ao índice de eficiência (despesas/receitas) mais baixos. O ROE (retorno sobre o patrimônio) do Nubank no 1T24 foi de 27% e o do Inter foi de 10%.

Valuation

O Nubank está avaliado em R$ 307 bilhões na Bolsa, enquanto o Inter vale apenas R$ 13 bilhões. Enquanto o Nubank negocia a 9x seu patrimônio líquido e 7x suas receitas, o Inter negocia a apenas 1,7x seu PL e 1,5x suas receitas.

Analisando os principais indicadores operacionais e financeiros, fica claro que a discrepância no valuation entre os dois bancos está exageradamente alta.

Dessa forma, preferimos o Inter, que possui um upside muito atrativo nos preços atuais.

Recomendação de compra: INBR32

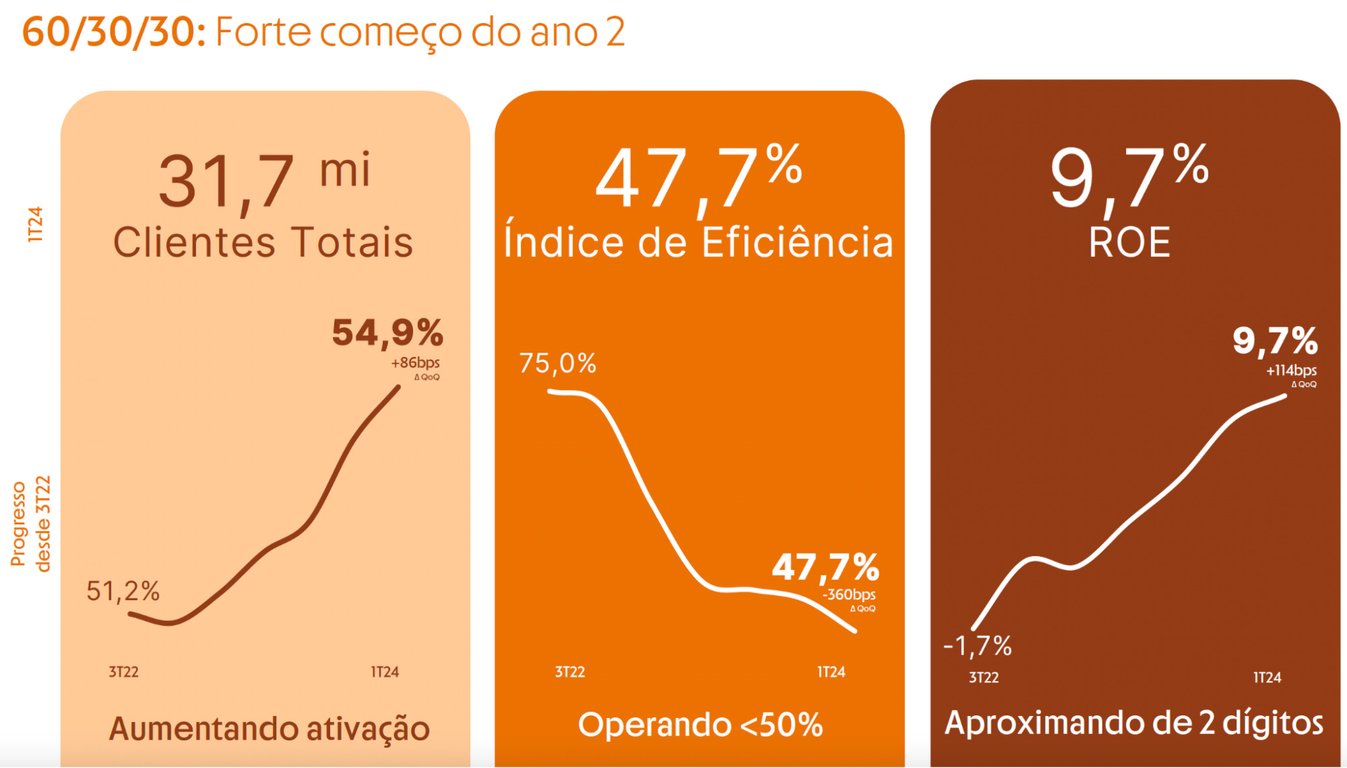

O Inter apresentou um guidance de entregar um lucro de R$ 5 bilhões em 2027, menos do que o Nubank já entrega atualmente (R$ 8,8 bilhões anualizando o resultado do 1T24). Para isso, o Inter pretende alcançar 60 milhões de clientes, entregar um índice de eficiência (despesas/receitas) de 30% e um ROE de 30%.

O resultado do Nubank nos últimos trimestres é uma indicação do que o Inter pode entregar ao atingir uma escala maior, uma vez que os seus indicadores, em geral, são parecidos ou melhores do que os do Nubank.

Confira as 9 melhores ações para comprar agora além de INBR32

Diante disso, o Inter ocupa a primeira posição no ranking de ações recomendadas pelo NORD 10X, a nossa série voltada para ações de crescimento.

Apesar de um ano muito ruim para a Bolsa brasileira, a ação tem conseguido performar bem devido à clara melhora em seus fundamentos. Enquanto o IBOV cai -11%, INBR32 sobe +16% até o momento.

Além de INBR32, temos mais 9 ações com elevado potencial de crescimento que negociam a preços muito atrativos no NORD 10X.

Deixo aqui o meu convite para que você possa conhecer a nossa estratégia e tirar suas dúvidas diretamente comigo pelo nosso canal Telegram exclusivo para assinantes.

Você tem 30 dias gratuitos e pode receber todo o seu dinheiro de volta caso entenda que as ações de crescimento não são para você (elas oferecem mais risco, mas têm um potencial de retorno muito mais alto).

Para acessar a carteira completa, basta clicar no link abaixo.