Resolução CVM 179: entenda o que muda para o investidor

Saiba como a resolução CVM 179 afeta a transparência na remuneração de assessores de investimentos e como evitar conflitos de interesse ao escolher seus aportes

A nova resolução CVM 179 entrou em vigor nesta sexta-feira (1º), trazendo mudanças significativas em como a remuneração de assessores de investimentos deve ser divulgada.

A regra visa dar mais transparência e proteger o investidor de possíveis conflitos de interesse envolvidos na distribuição de produtos financeiros.

Para a Nord Wealth, que sempre priorizou uma abordagem clara e isenta, a nova regra fortalece o compromisso com um mercado mais transparente e alinhado aos interesses dos clientes.

Sumário

- O que muda com a resolução CVM 179?

- Página na internet com informações detalhadas

- Divulgação de percentuais de comissão antes da operação

- Relatório trimestral de remuneração

- Como as instituições financeiras vão se adaptar

- 4 dicas para identificar possíveis conflitos de interesse

- 1. Entenda os produtos financeiros

- 2. Questione recomendações insistentes

- 3. Exija informações completas

- 4. Diversifique seus investimentos

- A resolução CVM 179 é boa ou ruim para investidores?

- Como evitar problemas na escolha de um assessor de investimentos

O que muda com a resolução CVM 179?

Com a Resolução CVM 179, agora é obrigatório que os assessores de investimento divulguem aos clientes as taxas de remuneração que recebem pela recomendação de produtos financeiros. Essa mudança permite que os investidores saibam exatamente quanto cada instituição ou assessor ganha em comissões e taxas, seja pela venda de fundos, produtos de renda fixa ou outros ativos financeiros.

Essa comunicação deve ser feita de forma clara e antes que qualquer decisão de investimento seja tomada. As regras estabelecem:

Página na internet com informações detalhadas

As instituições, como bancos e corretoras, devem disponibilizar uma página explicando a forma de remuneração. Devem ser listadas taxas como:

- taxas de administração e performance;

- diferença entre preço de compra e venda ("spread");

- taxas de conversão de moeda e de distribuição.

Além disso, deve ser indicado qualquer possível conflito de interesse que possa influenciar na recomendação de produtos.

Divulgação de percentuais de comissão antes da operação

Antes de qualquer transação, os investidores devem ser informados sobre os percentuais de comissão recebidos pelo assessor e pela instituição. Isso é feito no mesmo ambiente em que a ordem de compra é confirmada, como aplicativos ou sites das corretoras.

Se o cliente suspeitar de conflito de interesse, pode decidir não prosseguir com a operação até entender melhor os detalhes.

Relatório trimestral de remuneração

As instituições precisarão enviar um relatório a cada três meses, detalhando quanto ganharam com os investimentos de cada cliente. Esse extrato deve discriminar a remuneração dos assessores e as comissões da instituição, permitindo uma análise clara das transações.

Entendendo as principais taxas

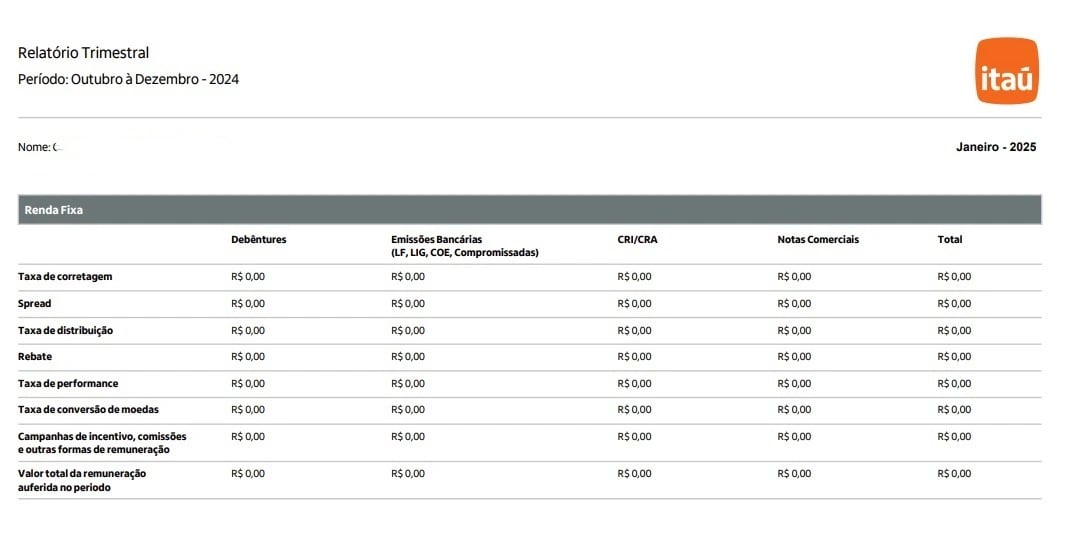

A seguir, explicamos os principais itens apresentados no relatório trimestral de remuneração — obrigatório conforme a Resolução 179 da CVM:

- taxa de corretagem: valor cobrado pelo serviço de intermediação na compra e venda de ativos financeiros;

- spread: diferença entre o preço de compra e de venda de um ativo, representando a remuneração do intermediário financeiro;

- taxa de distribuição: valor recebido pelo serviço de oferta e distribuição de produtos financeiros ao investidor;

- rebate: parte da receita gerada por uma instituição que é repassada a terceiros que participaram da distribuição do investimento;

- taxa de performance: valor cobrado quando o rendimento do fundo de investimento supera um determinado índice de referência;

- taxa de conversão de moedas: encargo aplicado na conversão de uma moeda para outra;

- campanhas de incentivo e comissões: formas adicionais de remuneração relacionadas à distribuição de investimentos;

- valor total da remuneração no período: soma de todas as receitas obtidas, direta ou indiretamente, no período considerado no relatório.

Com essas informações, o investidor pode acompanhar de forma mais detalhada quais custos estão envolvidos em suas operações e avaliar a eficiência de seus investimentos.

Exemplos de remunerações em investimentos

Como mencionado, a Resolução CVM 179 trouxe maior transparência sobre as taxas e remunerações envolvidas na intermediação de investimentos. Abaixo, apresentamos exemplos práticos com base em relatórios de instituições financeiras para ilustrar essas cobranças.

Relatório trimestral CVM 179 - Itaú

No relatório do Itaú referente ao período de outubro a dezembro de 2024, foram apresentados os seguintes indicadores:

No relatório apresentado acima, os valores foram apresentados como R$ 0,00. Essa situação pode ocorrer, por exemplo, quando o investidor não realizou transações durante o período, ou quando os ativos mantidos não geraram comissões ou taxas devido a isenções específicas.

Caso o investidor tenha realizado operações que envolvam taxas, os valores correspondentes serão exibidos conforme a categoria de investimento e as condições contratuais aplicáveis.

Para ver os relatórios gerados pelo Itaú, basta abrir o aplicativo do banco e ir em Menu Perfil > Mais opções > Informações da conta > Meus documentos.

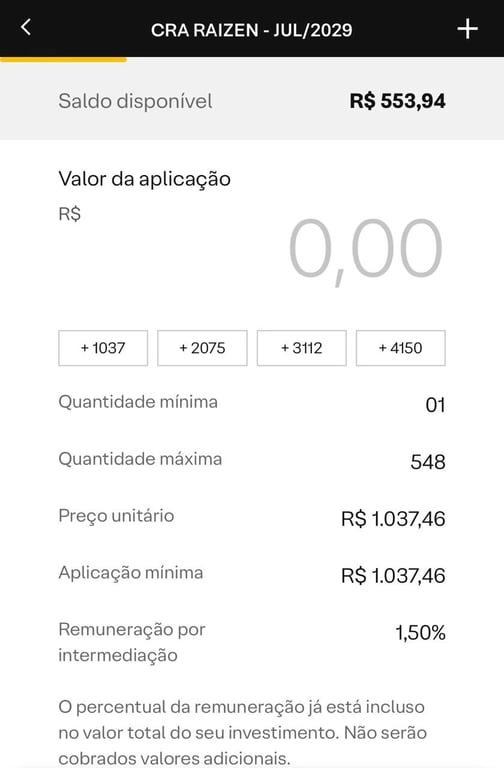

Para quem investe em ativos de renda fixa em geral, a remuneração por intermediação é um fator importante a se considerar.

No caso do CRA Raízen acima, os detalhes são os seguintes:

- Preço unitário: R$ 1.037,46;

- Remuneração por intermediação: 1,50% (já incluída no valor total do investimento).

Quanto maior a taxa de remuneração, maior tende a ser o spread aplicado sob a taxa do ativo (92% do CDI no caso acima).

Como as instituições financeiras vão se adaptar

Corretoras e bancos já estão ajustando suas plataformas para atender aos novos requisitos da CVM.

A ideia é oferecer extratos mensais e trimestrais com detalhes sobre as taxas cobradas e a remuneração dos assessores. No entanto, a adaptação não será uniforme e cada instituição poderá apresentar essas informações de maneira diferente, o que pode dificultar a comparação entre os serviços.

Há uma preocupação de que a falta de padronização possa causar confusão entre os investidores, especialmente aqueles menos experientes. Além disso, alguns especialistas apontam que as diferenças de abordagem entre corretoras e bancos podem gerar uma competição desigual, já que os bancos não serão obrigados a seguir todas as mesmas regras de transparência.

4 dicas para identificar possíveis conflitos de interesse

Mesmo com mais transparência, é importante que os investidores continuem atentos e tomem medidas para se proteger de possíveis conflitos de interesse.

1. Entenda os produtos financeiros

Estude os investimentos antes de tomar decisões, entendendo os riscos e as vantagens.

2. Questione recomendações insistentes

Se um assessor parecer insistente, questione a motivação por trás da sugestão.

3. Exija informações completas

Não tenha medo de pedir detalhes sobre taxas e comissões. Isso faz parte do seu direito como investidor.

4. Diversifique seus investimentos

Não coloque todo o seu dinheiro em um único tipo de produto. A diversificação pode reduzir riscos.

A resolução CVM 179 é boa ou ruim para investidores?

A Resolução CVM 179 é amplamente positiva para os investidores, pois traz mais transparência e clareza ao processo de investimento, permitindo um relacionamento mais confiável com assessores e instituições financeiras.

Com a nova regra, os investidores ganham acesso detalhado às taxas de remuneração recebidas pelos assessores, incluindo comissões e outras cobranças, o que torna possível avaliar de forma mais precisa os custos de cada recomendação e identificar potenciais conflitos de interesse.

Essa transparência permite que os investidores tomem decisões mais informadas e confiantes, sabendo exatamente quanto estão pagando e para quem. Isso pode incentivar uma competição mais saudável entre instituições, estimulando melhores práticas no setor.

Para empresas como a Nord Wealth, que sempre valorizaram uma relação transparente e isenta, a nova regra fortalece a confiança dos clientes ao evidenciar a clareza nos processos e o compromisso com o interesse do investidor em primeiro lugar.

Como evitar problemas na escolha de um assessor de investimentos

Embora a nova resolução CVM 179 traga avanços, é fundamental que os investidores continuem se educando sobre o mercado financeiro e analisando cuidadosamente as informações fornecidas.

Investir com base em conhecimento sólido é a melhor forma de evitar armadilhas e garantir que as suas decisões estejam alinhadas com os seus objetivos financeiros.

No fim, a transparência proporcionada pela resolução pode beneficiar os investidores, mas exige atenção e análise crítica para que as escolhas sejam feitas da maneira mais segura e vantajosa possível.