RBRF11: fundo imobiliário pagando 215% do CDI vale a pena?

FII RBRF11 supera com sobra o retorno médio do mercado e é destaque de alta em 2025

O RBR Alpha Multiestratégia Real Estate (RBRF11) é um fundo de investimento imobiliário que paga 1,70% a.m. e possui um rendimento aproximado de 215% do CDI em 12 meses.

Apesar das incertezas políticas e fiscais no Brasil, que frequentemente geram ruídos capazes de influenciar nossas decisões de investimento, acredito que o cenário continua promissor para os fundos imobiliários. Esses ativos têm sido negociados com descontos significativos, enquanto seus indicadores operacionais seguem apresentando resultados robustos e consistentes.

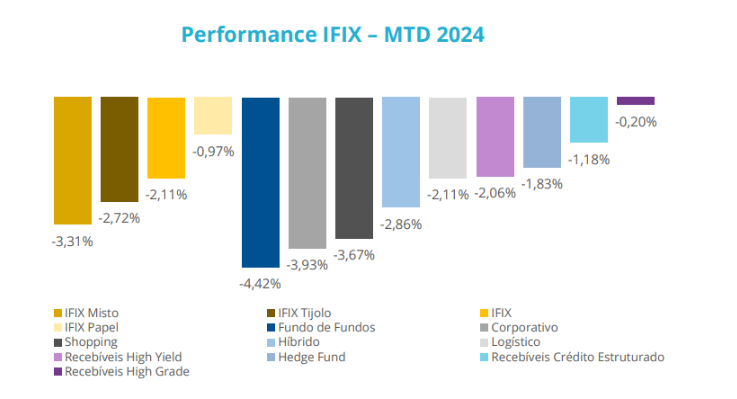

Os Fundo de Fundos Imobiliários (FOFs) são um exemplo disso, já que negociam atualmente a um P/VP médio de apenas 0,92, apresentando um dos piores desempenhos do ano entre as principais classes que compõem o IFIX, com uma queda acumulada de -4,42%.

Com isso, nossa preferência pelo RBRF11 se baseia nas boas perspectivas e relação risco-retorno bastante atrativa para se ter na carteira no atual momento. Vem comigo que explicarei sobre o Fundo!

Características do RBRF11

Constituído em setembro de 2017, o RBRF11 é um Fundo de Fundos Imobiliários (FOF) que investe predominantemente em cotas de outros fundos imobiliários e em Certificados de Recebíveis Imobiliários (CRIs). Essa abordagem permite ao fundo diversificar seus investimentos em cinco estratégias principais:

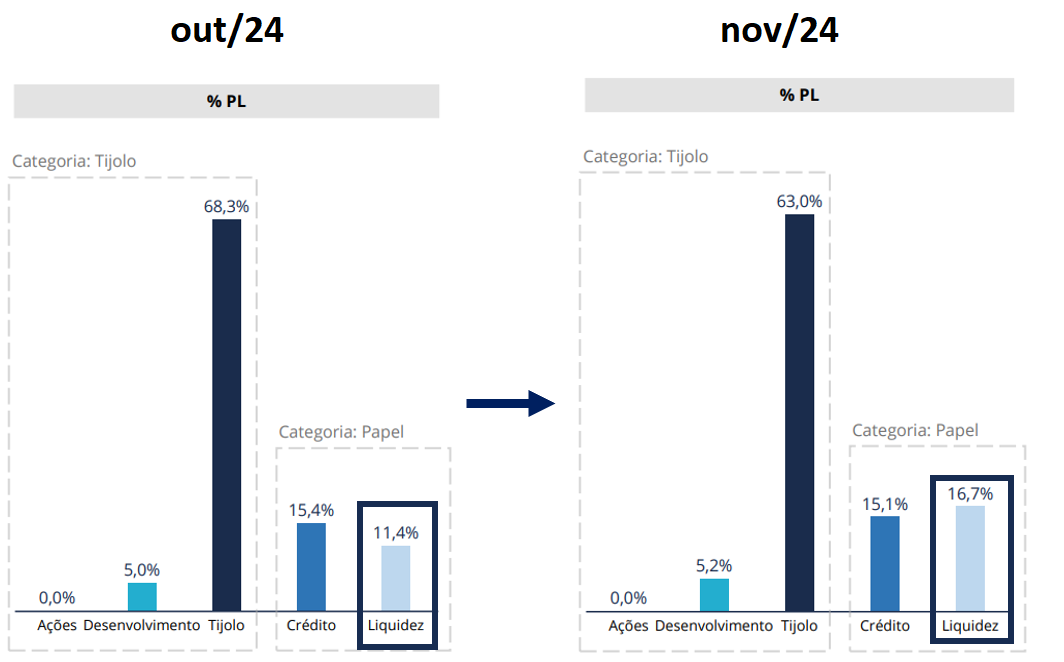

- Tijolo: 68,2% do patrimônio líquido alocado em FIIs de tijolo/desenvolvimento

- Crédito: 5,1% em crédito imobiliário (FIIs de papel e CRIs).

- Liquidez: 16,7% da carteira, destinada a investimentos de alta liquidez.

- Desenvolvimento: 5,2% da carteira, voltada para projetos em desenvolvimento.

- Ações: Atualmente, sem participação na carteira.

Nota-se a alta posição em caixa do Fundo referente ao mês de novembro 16,7% vs 11,4% de outubro. O FOF vem elevando há alguns meses sua exposição em caixa.

Essa elevada posição em caixa funciona como uma defesa ao portfólio diante das fortes desvalorizações registradas no mercado. Vejo essa estratégia como positiva, pois, além de preservar o patrimônio, ela posiciona o Fundo de forma favorável para aproveitar os grandes descontos disponíveis no mercado, com foco na geração de futuros ganhos de capital.

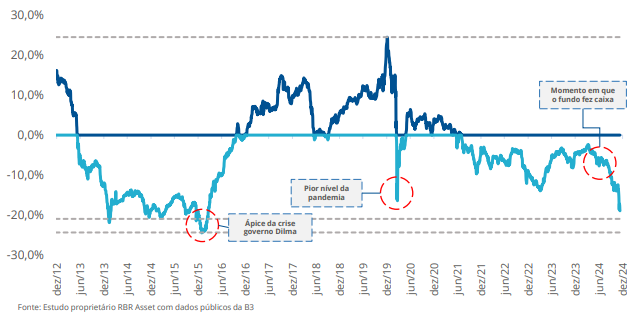

Essa abordagem se torna ainda mais justificável ao analisarmos o gráfico abaixo, que evidencia os níveis expressivos de desconto no mercado atual. O IFIX acumula uma queda de -10% no ano, com fundos negociados, em média, a 20% abaixo de seu valor patrimonial.

Além disso, observa-se que o momento atual se assemelha a outros períodos de forte desvalorização, historicamente reconhecidos como excelentes oportunidades para compras estratégicas, dado o elevado desconto dos ativos.

FII oferece retorno acima do mercado

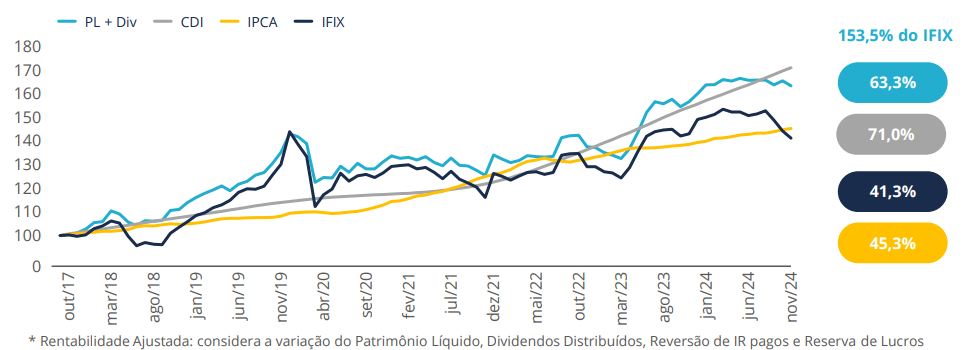

Em momentos de mercado no qual os FOFs estão sendo precificados abaixo do valor patrimonial, como o atual, entendo que a análise da rentabilidade patrimonial ajustada é a métrica mais adequada para se medir a performance da gestão ativa do gestor contra o índice.

Ao analisarmos esta métrica do Fundo, observamos que o seu desempenho ajustado por proventos foi de +63,3% desde o IPO, o equivalente a 153,3% da rentabilidade auferida pelo IFIX no período (+41,3%).

Portanto, a sua gestão ativa gerou um retorno acima da média do mercado desde o IPO, reforçando a nossa percepção de que o FOF é capaz de gerar retornos acima da média aos cotistas em horizontes de investimentos mais longos, mesmo com um custo um pouco mais elevado

Vale lembrar que, em momentos de mercado em que os FOFs estão sendo precificados abaixo do valor patrimonial, a análise da rentabilidade patrimonial ajustada — conforme descrito acima — é uma métrica mais adequada para se medir a performance da gestão ativa do gestor contra o índice.

Dividendos do RBRF11

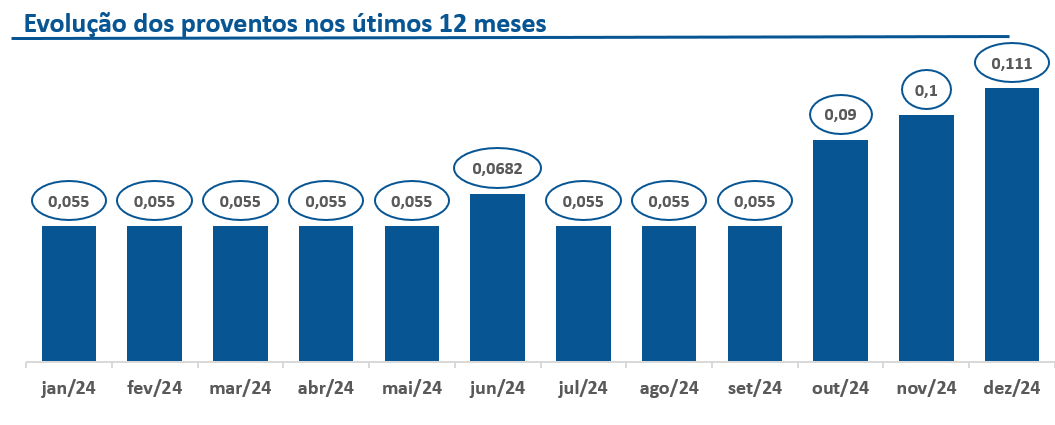

O FII RBRF11 apresentou um resultado não recorrente significativo em dezembro devido ao ganho de capital gerado pela venda dos imóveis do fundo imobiliário HGPO11.

Esse ganho elevou o rendimento distribuído para R$ 0,111 por cota neste mês, refletido no yield de 1,70% no mês, bem acima do habitual.

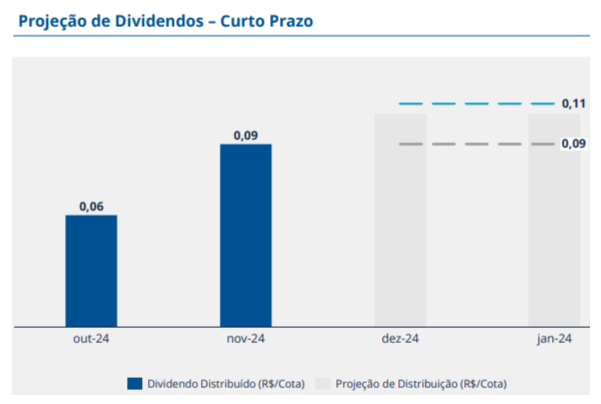

No entanto, é importante destacar que este não é um resultado recorrente do Fundo, e, como mostrado no gráfico de projeção de dividendos, a distribuição por cota deverá se normalizar nos próximos meses.

Isso significa que o Fundo deixa de ser atrativo? De forma alguma e eu te explico o porquê.

A tese de investimento do RBRF11 permanece sólida, e o Fundo continua sendo um excelente veículo, considerando especialmente o desconto significativo em que está sendo negociado atualmente (P/VP de 0,77) e o atrativo dividend yield acumulado de 20,4% nos últimos 12 meses.

Além disso, a possibilidade de novos eventos não recorrentes na carteira sempre são possíveis de ocorrer, como a realização de ganhos de capital em outros ativos, que podem gerar retornos adicionais no futuro.

Seguimos confiantes no desempenho do Fundo e enxergamos boas perspectivas, especialmente no preço atual, que apresenta uma oportunidade interessante para o investidor em busca de renda passiva.

Perspectivas para 2025

A gestão do RBRF11 mantém uma posição de caixa robusta, visando aproveitar oportunidades no mercado imobiliário, especialmente em períodos de maior volatilidade.

A venda de ativos, como os edifícios Metropolitan e Platinum, vinculados ao FII HGPO11, deve gerar ganhos consideráveis para o Fundo no futuro, com destaque para a segunda parcela da transação, prevista para daqui a 18 meses, que deverá impactar positivamente os rendimentos.

Além disso, como já mencionado, há sempre a possibilidade de novos resultados não recorrentes, provenientes da estratégia de gestão ativa e da rotatividade da carteira, o que reforça o potencial de geração de valor para os cotistas.

Vale a pena investir no RBRF11 em 2025?

Com uma estratégia diversificada, gestão ativa e indicadores financeiros sólidos, o RBRF11 se apresenta como uma opção promissora para investidores que buscam exposição ao mercado imobiliário brasileiro em 2025. A combinação de um dividend yield atrativo e a negociação de suas cotas abaixo do valor patrimonial reforçam o potencial de valorização do fundo. Recomendamos investir no RBRF11 em 2025.