Previdência: você sabe quanto paga de imposto?

Reduza a alíquota tributária nos seus investimentos com a previdência privada

Olá, investidores.

Eu sou o Caio Zylbersztajn, consultor CFP® da Nord Wealth.

Muitos me perguntam quais produtos não faltam na carteira de investidores com grandes fortunas e, com certeza, a previdência é um deles.

Seja por meio de fundos exclusivos previdenciários ou fundos abertos de prateleira, esse é um veículo que normalmente encontramos nos portfólios.

Sei que, às vezes, o assunto parece chato e repetitivo, mas não podemos deixar que você perca a eficiência que o veículo de previdência privada pode adicionar à sua carteira de investimentos.

O Imposto de Renda nos Investimentos

Hoje, um dos principais custos que temos nos investimentos e negócios é do Imposto de Renda, tributo responsável por boa parte da arrecadação do governo federal. Todos que empreendem no país, são empregados na CLT ou investem no mercado financeiro sabem o peso que os tributos têm sobre seus rendimentos.

A tributação de boa parte dos ativos negociados no mercado hoje, exceto isentos e incentivados, gira entre 15 a 22,5%.

De forma geral:

- Renda Fixa: tabela regressiva de I.R (22,5% a 15%) sobre os rendimentos;

- Fundos de Renda Fixa, Cambial e Multimercado Longo Prazo: tabela regressiva de I.R (22,5% a 15%) sobre os rendimentos;

- Fundos de Renda Fixa, Cambial e Multimercado Curto Prazo: tabela regressiva de I.R (22,5% a 20%) sobre os rendimentos.

- Fundos de Ações: 15% sobre os rendimentos;

- Renda Variável: 15% Swing-Trade e 20% Day-Trade, sobre os rendimentos (com isenção para vendas abaixo de R$20.000).

Boa parte dos ativos de Renda Fixa – CDB, LCs, títulos do Tesouro Direto, fundos DI e de fundos de curto prazo – também contam com o IOF, Imposto Sobre Operações Financeiras, regressivo e que vai de 96% até 0% após 30 dias, também sobre o rendimento.

Além do Imposto de Renda e IOF, ainda há a incidência do come-cotas sobre os fundos de investimentos (exceto ações e condomínio fechado). O come-cotas é a antecipação do imposto de renda sobre os rendimentos dos fundos de condomínio aberto, recolhido no último dia útil dos meses de maio e novembro.

São tantos tributos que podemos dizer que o governo federal é sócio dos nossos investimentos, rs.

Por que ter previdência privada na carteira?

Talvez a previdência seja um dos veículos mais controversos do mercado financeiro, muito por conta do estigma passado, quando os produtos eram mal vendidos, caros e não entregavam retorno.

Hoje, embora os planos de previdência sejam instrumentos para um longo prazo, eles possuem grandes benefícios para a carteira dos investidores.

- Tributário:

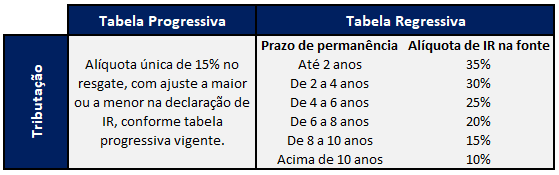

Os planos de previdência, tanto via VGBL quanto PGBL (as duas modalidades comuns da previdência) podem ser tributados de acordo com a tabela regressiva ou com a tabela progressiva. Na tabela regressiva, há a possibilidade de pagar 10% de imposto sobre o lucro (no PGBL sobre o valor total) após 10 anos, contra 15% em fundos de investimento na regulação comum. Na tabela progressiva, há incidência de alíquota de 15% no resgate com ajuste na declaração de imposto de renda (declarado como salário, aluguéis e outras rendas tributáveis).

Outro benefício da previdência (no PGBL) é a possibilidade de diferimento de 12% da renda tributável no ano, o que empurra essa parcela do imposto (que pode ser relevante para alguns casos específicos) e permite que o patrimônio acumule rentabilidade contra esse imposto.

Vale destacar também que fundos previdenciários não possuem come-cotas, algo que também posterga o imposto, aumentando o efeito de juros compostos.

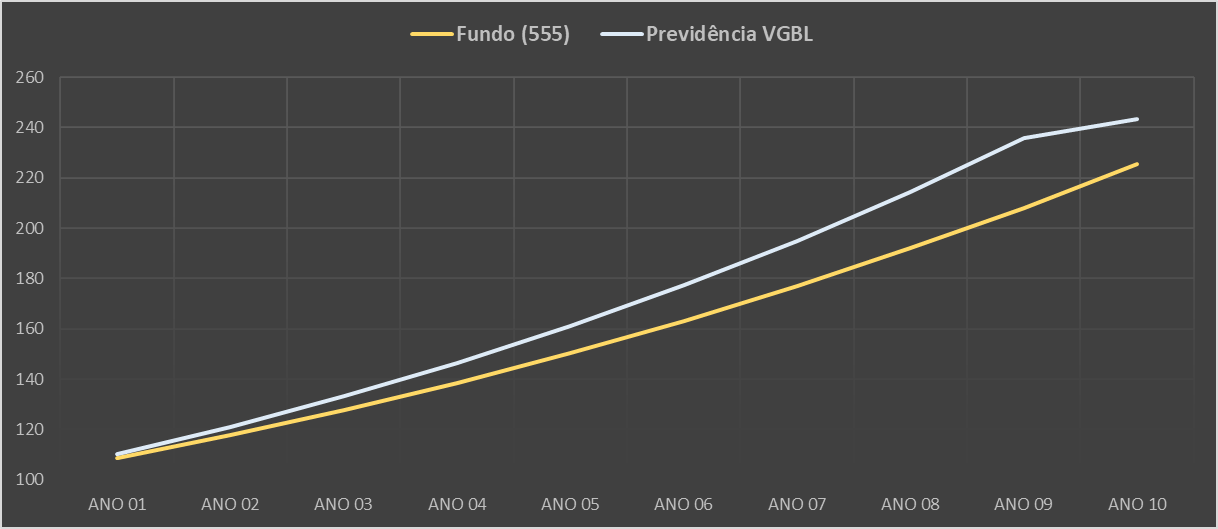

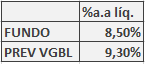

Para melhor visualização dos benefícios, fizemos um exercício comparando um fundo comum (na norma 555) com um fundo VGBL (dado que o PGBL depende de muitas outras variáveis, como a renda tributável). Como premissas, utilizamos uma rentabilidade de 10% ao ano para ambos os fundos, partindo de um patrimônio de R$ 100, com resgate no último ano.

No fundo padrão, temos a incidência anual do come-cotas sob os 10% a.a de rentabilidade. No VGBL, temos apenas o pagamento de 10% sobre o lucro, caso haja a saída no décimo ano. Note que, como informado na tabela acima, há uma diferença de 0,8p.p na rentabilidade líquida dos dois produtos, puramente por diferenças no modelo tributário de cada um.

- Sucessório:

Os benefícios sucessórios do veículo previdenciário (seja na modalidade VGBL, seja PGBL) são relevantes. O patrimônio investido é automaticamente revertido em caixa aos beneficiários (com o débito IR devido) caso o portador venha a faltar.

Isso é muito importante em um país onde os custos de sucessão, o Inventário e ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) rodam por volta dos 12% (a depender do estado). Dessa forma, os beneficiários já possuem em mãos os valores para arcar com essas despesas iniciais e receberem com fluidez o restante do patrimônio.

É importante reforçar que enquanto o STJ decidiu que os valores constantes dos planos de previdência privada estariam excluídos do campo de incidência do ITCMD (art. 79 da Lei 11.196/2005), alguns estados possuem interpretações diferentes e tributam a transmissão.

Casos de herdeiros sem o devido recurso para execução de inventário são habituais e a previdência é um excelente veículo para mitigar esse problema.

- Portabilidade:

Além dos benefícios tributários e sucessórios, há a possibilidade de realizar a portabilidade do plano de previdência, desde que na mesma modalidade, entre instituições e/ou produtos, sem precisar resgatar o valor, pagar IR ou perder a alíquota vigente (tabela regressiva).

Caso não esteja satisfeito com a performance do fundo atual, o investidor pode solicitar a portabilidade para outro fundo, mudando inclusive de classe – ações para multimercado ou renda fixa para ações, por exemplo.

Isso facilita, uma vez que o grande benefício do produto está em carregá-lo por um prazo elevado, garantindo flexibilidade ao longo do caminho.

Vale a pena renunciar à liquidez por 10 anos em prol desses benefícios?

Sim, e muito, mas no tamanho certo.

Com as excelentes alternativas presentes para a alocação previdenciária hoje, é possível manter uma carteira igual à que você manteria em fundos dentro da previdência.

O ponto, no entanto, é que, para justificar a alocação, o capital deve ficar via de regra aplicado por pelo menos 8 anos. Por esse exato motivo, é essencial uma análise de perfil, fluxo e necessidades pessoais para garantir que não haja o risco de uma necessidade de resgate antecipado.

Onde eu encontro bons fundos de previdência?

A Nord Asset lançou seu primeiro fundo de previdência com 70% de ações, na estratégia ANTI-Trader, e 30% de renda fixa.

Para ter acesso a esse fundo, basta clicar aqui.

Se você tiver interesse em conhecer mais sobre as estruturas ou o processo de planejamento patrimonial da Nord Wealth, não deixe de entrar em contato conosco por meio dos nossos canais oficiais.

Um abraço.