Petrobras sob pressão: ainda vale manter PETR4 na carteira?

A gasolina apresenta uma defasagem de 9%, enquanto o diesel, de 18%; saiba o que esperar dos combustíveis e dos dividendos

Os preços dos combustíveis da Petrobras (PETR3; PETR4) estão com uma defasagem percentual considerável na comparação com o mercado internacional.

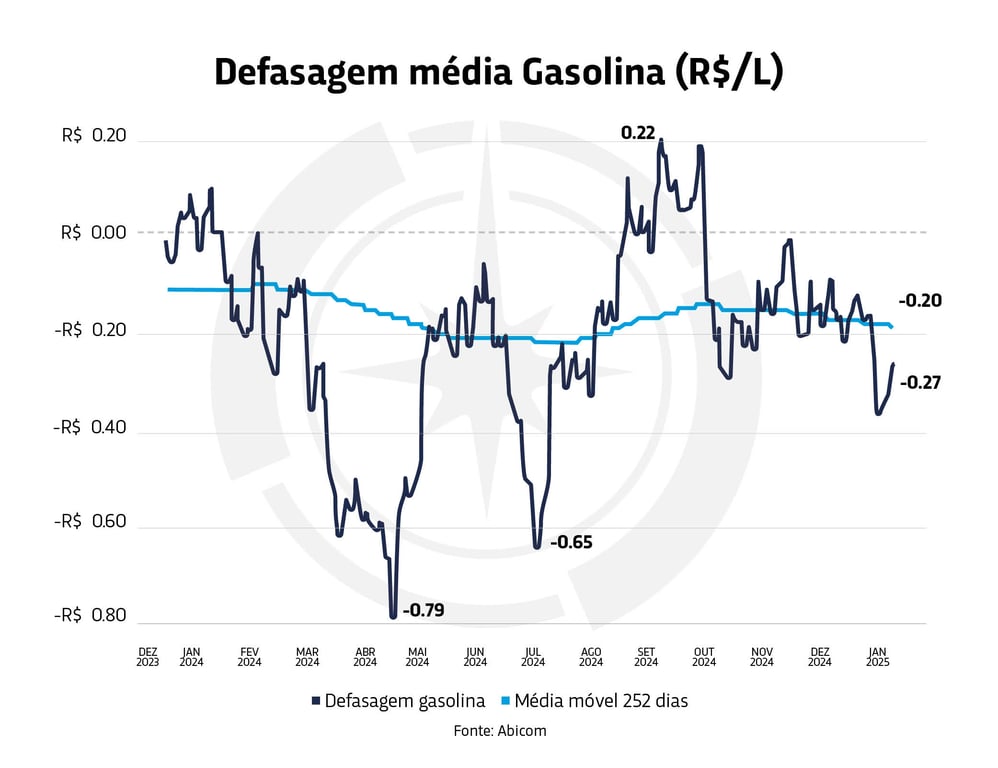

Com o avanço do dólar e, mais recentemente, do preço do barril de petróleo no mercado internacional, a defasagem da gasolina e do diesel vendidos pela estatal chegou a atingir o maior patamar desde julho do ano passado — de 16% e 27%, respectivamente, segundo a Associação Brasileira dos Importadores de Combustíveis (Abicom).

Apesar da pressão, a Petrobras tem evitado reajustes imediatos. O governo espera que a estatal segure os preços para evitar pressões sobre a inflação neste início de 2025.

Dólar alto e impacto no custo dos combustíveis

Como a Petrobras ainda não possui capacidade suficiente para refinar toda a demanda de combustíveis em território nacional, o Brasil precisa importar uma parte do total consumido no país.

Nesse contexto, a alta do dólar, atualmente próximo de R$ 6, é um dos principais fatores que pressionam os preços dos combustíveis no país. Isso ocorre porque o petróleo e seus derivados são negociados em moeda americana no mercado internacional. Assim, um dólar mais elevado encarece a importação de combustíveis, o que pode levar a ajustes nos preços praticados no mercado interno.

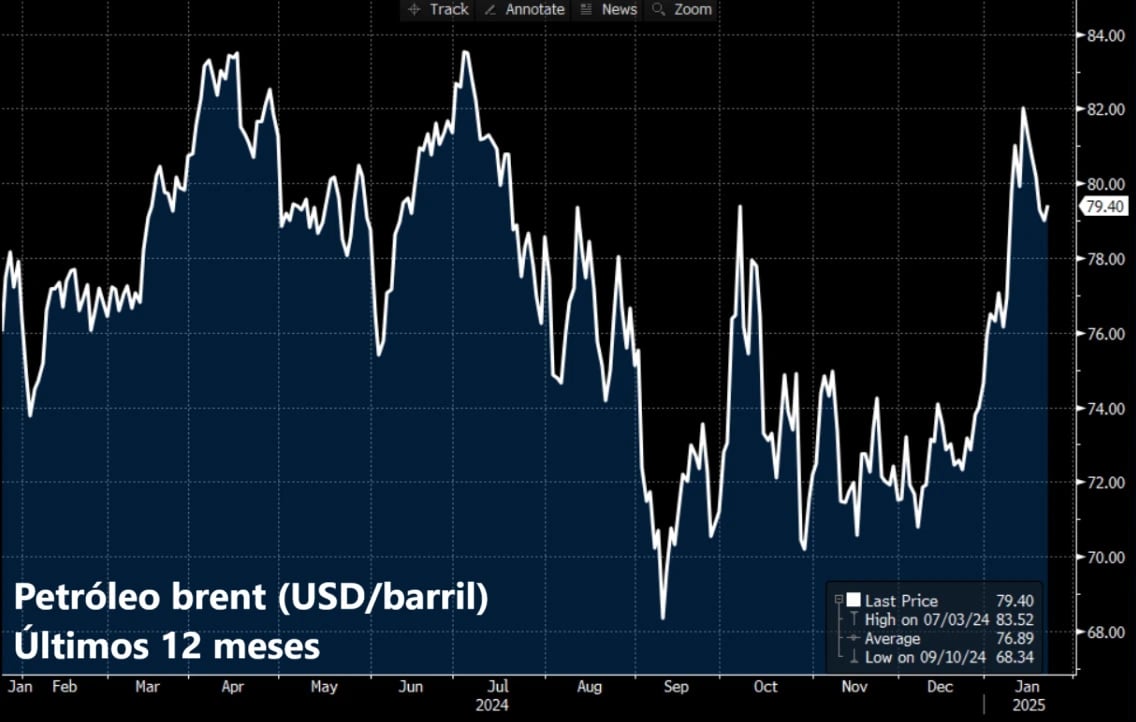

Alta do petróleo no mercado internacional

O petróleo Brent é outro fator determinante. Quando o preço do barril aumenta, os custos das operações de refino, transporte e comercialização de combustíveis (RTC) da Petrobras também sobem.

No final de 2024 e início do ano atual, o cenário de instabilidade geopolítica, aliado ao aumento da demanda global, elevou os preços do petróleo, que alcançaram o patamar de US$ 80 por barril, intensificando a pressão sobre a Petrobras.

A defasagem nos preços da Petrobras

Como a Petrobras não segue mais o Preço de Paridade Internacional (PPI), mantendo certa autonomia em relação ao mercado global, as defasagens nos preços domésticos tornam-se significativas.

A companhia possui a prerrogativa de calcular a paridade internacional dos preços dos combustíveis com base na média anual, o que lhe permite manter os preços atuais por períodos mais longos.

O último reajuste no preço da gasolina nas refinarias ocorreu em julho de 2022, enquanto no preço do diesel, em dezembro de 2023.

Atualmente, a gasolina apresenta uma defasagem de 9% (equivalente a R$ 0,27 por litro), enquanto o diesel, de 18% (R$ 0,62 por litro), segundo dados da Abicom.

Os reajustes de preços são necessários para garantir maior segurança na importação dos volumes indispensáveis ao atendimento da demanda doméstica, além de evitar prejuízos na precificação praticada pelos revendedores privados. No entanto, a petroleira ainda não comunicou qualquer intenção de realizar ajustes no curto prazo.

Petrobras avisa a Lula que precisa reajustar diesel

A presidente da estatal, Magda Chambriard, avisou ao presidente Lula e a seus ministros nesta segunda-feira, 27, que a empresa terá que reajustar o preço do diesel. O impacto pode chegar a R$ 0,24 por litro.

A companhia avaliou que, por enquanto, a gasolina e o gás de cozinha não precisam de reajuste nos preços.

O aumento dos combustíveis, em especial o diesel, preocupa o governo porque impacta diretamente a inflação e o preço dos alimentos.

Expectativas para os preços da gasolina no início de 2025

Os combustíveis ficarão mais caros a partir de 1º de fevereiro, mas a Petrobras não é a responsável por esse aumento. O verdadeiro vilão é o reajuste no ICMS.

O aumento do imposto sobre gasolina, etanol, diesel e biodiesel adiciona uma nova pressão ao mercado, tornando inevitável o repasse aos consumidores nas bombas.

O problema é que os reajustes nos preços dos combustíveis têm um efeito cascata sobre a economia, impactando diversos setores e contribuindo para uma alta generalizada da inflação.

Dividendos da Petrobras podem cair?

A defasagem é a diferença entre o preço praticado pela Petrobras e o valor no mercado internacional, o que impacta diretamente em seus resultados. Assim, com lucros mais baixos, os dividendos tendem a ser menores.

O segmento de refino, transporte e comercialização (RTC), responsável por 12% do Ebitda da Petrobras, aproximadamente, enfrenta margens mais apertadas devido à manutenção de preços abaixo do mercado global.

Entrando mais a fundo nos dividendos, a petroleira prevê uma distribuição ordinária entre US$ 45 bilhões e US$ 55 bilhões nos próximos cinco anos, com possibilidade de até US$ 10 bilhões em dividendos extraordinários.

Esses valores correspondem, considerando a cotação atual das ações e do dólar em cada um desses anos, a um dividend yield aproximado de 12% para os dividendos ordinários e de 15% ao incluir os extraordinários.

No curto prazo, as perdas nas operações de RTC são compensadas pelos ganhos no segmento de exploração e produção de petróleo (E&P). Contudo, se a defasagem se mantiver ou continuar aumentando por um período prolongado, a possibilidade de distribuir dividendos extraordinários pode ser comprometida.

Ainda vale manter Petrobras (PETR4) na carteira?

Apesar dos riscos associados à maior petroleira do país, consideramos os dividendos projetados satisfatórios e, assim, não recomendamos a venda de PETR4. Contudo, no momento, a companhia não figura entre as recomendações da carteira Nord Dividendos.

Uma ação de dividendos para o investidor de longo prazo

O Itaú (ITUB3) voltou a ser uma excelente opção quando o assunto é recebimento de dividendos. Apesar de ter pago um ótimo provento em 2024, tudo leva a crer que o banco não se contentará apenas com isso.

O CEO do banco, inclusive, afirmou que um dividendo extraordinário referente aos resultados de 2024 é uma possibilidade real.

Sendo assim, recomendamos a compra de ITUB3 (sim, ITUB3 e não ITUB4). As ações ordinárias do banco são menos líquidas, mas nada que atrapalhe o investidor pessoa física (volume financeiro diário está acima de R$ 10 milhões).

Além disso, ITUB3 é mais barato que ITUB4 e, com isso, possui um dividend yield maior.

Para conhecer as 11 melhores ações que podem te ajudar a garantir uma renda extra recorrente, basta liberar o seu acesso no link abaixo.

E melhor do que começar o ano de 2025 com dinheiro pingando na conta todos os meses é assegurar essa renda para sempre.

Só hoje, liberamos o cobiçado plano vitalício para você alcançar isso com facilidade… Além disso, ao assinar agora, ainda terá como bônus acesso à carteira de fundos imobiliários para potencializar seus ganhos.