Prejuízo da Petrobras no 2T24 é o primeiro em quatro anos: hora de comprar ou ter cautela?

Apesar da perda trimestral, a estatal anunciou R$ 13,57 bilhões em dividendos e juros sobre capital próprio (JCP) aos acionistas.

A Petrobras (PETR4) registrou um prejuízo de R$ 2,605 bilhões no 2T24, a primeira perda trimestral desde 2020. Entenda os fatores que contribuíram para esse resultado negativo e o impacto no mercado financeiro.

Principais destaques do 2T24 Petrobras

A Petrobras reportou resultados fracos no segundo trimestre deste ano e abaixo das expectativas do mercado.

Na comparação anual, a receita apresentou uma leve alta de +2%, totalizando US$ 23,4 bilhões (R$ 122 milhões; +7% a/a). O Ebitda ajustado ficou estável (0,4% a/a), somando US$ 11,9 bilhões, ou R$ 62 bilhões (+5% a/a).

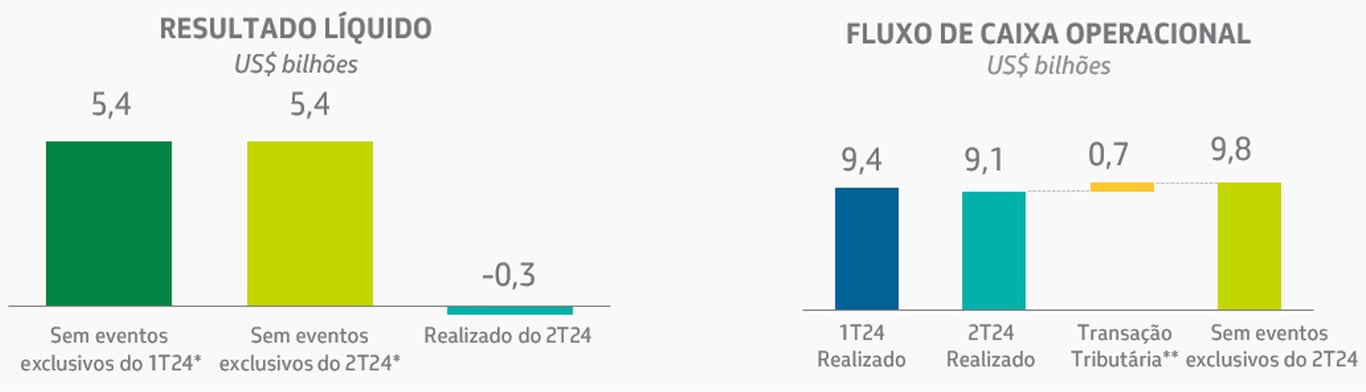

A grande surpresa foi o prejuízo de US$ -344 milhões, ou de R$ -2,6 bilhões, revertendo o lucro líquido do mesmo período de 2023. Um dos pontos negativos que contribuiu significativamente para o déficit foi o efeito do pagamento de um acordo com o Carf (Conselho de Administração de Recursos Fiscais) de aproximadamente US$ 3 bilhões, ou R$ 16 bilhões, no período.

Esse acordo foi para resolver as disputas sobre a incidência de imposto de renda, CIDE e PIS/Cofins em contratos de afretamento (aluguel de embarcações) no exterior.

Além disso, ainda tivemos o efeito de aproximadamente US$ 2 bilhões (R$ 12 bilhões) de marcação da dívida com a variação cambial entre os períodos.

Desconsiderando esses impactos, o lucro líquido seria de US$ 5,4 bilhões (R$ 28 bilhões), uma queda na comparação com o lucro reportado no 2T23.

Apesar do impacto não recorrente, não podemos deixar de destacar o trimestre ruim para o segmento de Refino, Transporte e Comercialização (RTC).

No 2T24, a receita do segmento ficou em US$ 22,8 bilhões, um aumento de +5% na comparação com o 2T23. Entretanto, a defasagem em relação aos preços internacionais e o maior custo do refino impactaram as margens do segmento. O Ebitda de RTC somou apenas US$ 1,3 bilhão, uma queda de -15%. A margem Ebitda ficou em 6%, ante 8% no ano passado. O lucro líquido, por sua vez, somou US$ 280 milhões, um recuo de -11% em relação ao mesmo período do ano anterior.

O desempenho ruim do Refino foi compensado pelo segmento de Exploração e Produção (E&P). No trimestre, o Ebitda de E&P totalizou US$ 10,6 bilhões (+2% a/a) e uma margem de 64%. O segmento reportou um lucro líquido de US$ 5,2 bilhões, uma queda de -2% versus o 2T23.

O resultado sólido do segmento foi causado, sobretudo, pela alta de +8% do preço do petróleo Brent.

Apesar do impacto do desembolso com o Carf, o desempenho ruim de RTC e da maior despesa financeira pela variação cambial, a petroleira reportou uma geração de caixa livre de US$ 6 bilhões, uma queda de -9% na comparação anual.

Independente da surpresa pelo prejuízo, a Petrobras demonstra alguns pontos negativos que devem ser observados pelos investidores.

O que esperar após o prejuízo do segundo trimestre?

A baixa rentabilidade do segmento de Refino, Transporte e Comercialização, principalmente em momentos de alta do preço do petróleo, corrói a capacidade de uma geração de caixa ainda mais robusta para a Petrobras.

Além disso, a sinalização de maiores investimentos para o segmento é um sinal negativo. No primeiro semestre deste ano, os investimentos para o RTC somam US$ 809 milhões, uma expansão de +15% na comparação com o 1S23. Para Gás & Energias de Baixo Carbono, que também possui margens baixas, o aumento dos investimentos é de +165%.

A estatal anunciou, ainda, a redução do investimento para Exploração e Produção, que passou de US$ 13,5 bilhões a US$ 14,5 bilhões para US$ 11,1 a US$ 12,1 bilhões neste ano.

Impactos do prejuízo da Petrobras nas ações PETR3 e PETR4

Apesar do prejuízo pelo pagamento com o Carf, o acordo foi positivo e tirou um risco que trazia algumas incertezas sobre a capacidade de pagamento de dividendos no futuro.

No entanto, essa percepção de risco parece ter sido precificado pelo mercado. Um fator que pode pressionar as ações é o montante desembolsado, um pouco acima do esperado.

Outros fatores que podem exercer pressão sobre os papéis são as menores margens e a queda recorrente da geração de caixa nos últimos trimestres.

No ano, as ações da Petrobras acumulam uma alta de +9,1%. No entanto, em dólares, as ações da estatal apresentam uma queda de -5,2%, enquanto o petróleo Brent acumula uma alta de +1,2%.

Dividendos da Petrobras, apesar de prejuízo

Além dos resultados, a Petrobras aprovou o pagamento de dividendos intercalares e intermediários e juros sobre capital próprio (JCP) no valor de R$ 13,57 bilhões, o que equivale a R$ 1,05320017 por ação.

Os dividendos e JCP serão pagos em duas parcelas nos meses de novembro e dezembro, sendo:

1ª parcela, no valor de R$ 0,52660009 por ação, será paga em 21 de novembro de 2024, sendo R$ 0,11384838 sob a forma de dividendos e R$ 0,41275171 sob a forma de juros sobre capital próprio;

2ª segunda parcela, no valor de R$ 0,52660008, o pagamento será em 20 de dezembro de 2024, sob a forma de dividendos.

A estatal também comunicou que, devido aos impactos que observamos no trimestre, houve a necessidade de utilizar R$ 6,4 bilhões da reserva de remuneração do capital, resultando em um saldo remanescente de R$ 15,5 bilhões.

O futuro dos dividendos da Petrobras com Lula

Ações da Petrobras (PETR3; PETR4): hora de comprar ou ter cautela?

O 2T24 foi o primeiro da gestão da Magda Chambriard na presidência da petroleira, contudo, a estratégia e os discursos continuam os mesmos.

Além dos impactos que observamos, o trimestre reforçou que o preço do petróleo em patamares um pouco mais altos podem não ser positivos para a petroleira brasileira.

Se por um lado o preço mais alto do Brent impulsiona o desempenho do E&P, por outro vemos a rentabilidade do segmento de Refino ser corroída, principalmente quando existem atrasos no acompanhamento dos preços internacionais.

Isso, somado aos maiores investimentos no segmento e em transição energética, pouco rentáveis, são sinais ruins e impactam a perspectiva de uma geração de caixa mais robusta no futuro da Petrobras.

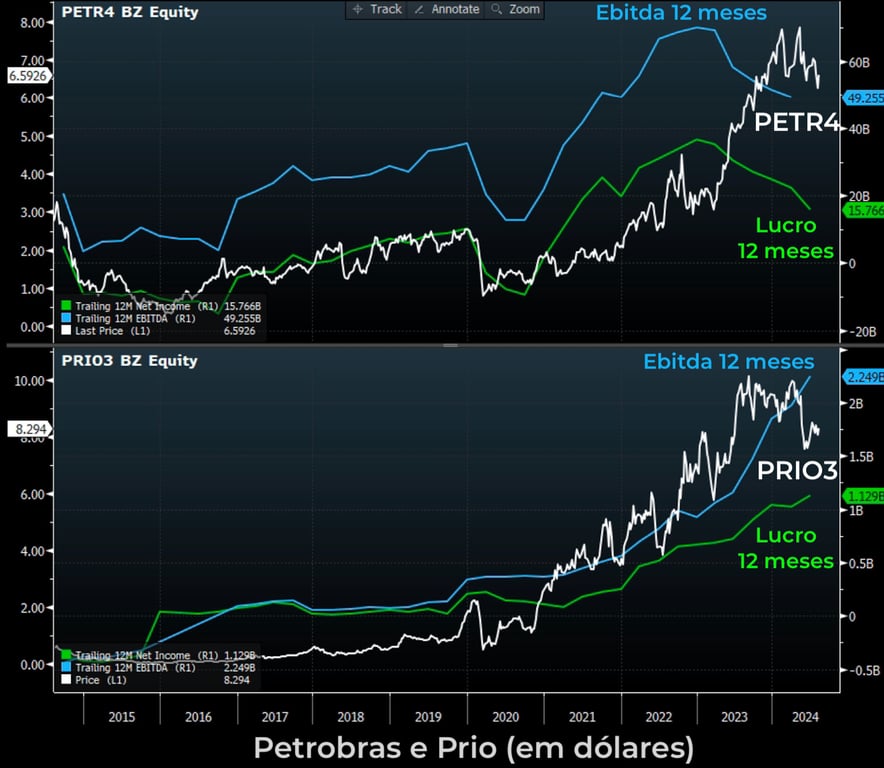

A comparação entre a empresa estatal e a Prio (PRIO3) é inevitável.

A PRIO está entrando em um ciclo de forte geração de caixa, com uma visibilidade robusta de crescimento, podendo quase que dobrar sua produção nos próximos anos sem considerar as possíveis aquisições.

Além de tudo, não precisamos conviver com os riscos desnecessários que o controlador (governo) proporciona para a Petrobras.

Sem considerar as possíveis aquisições, PRIO negocia a 4,5x lucros e 3x Ebitda 2026. Dessa forma, reiteramos a recomendação de compra para PRIO3.

Compre um ano de acesso e ganhe cinco

Neste aniversário você paga por um ano e ganha 5 anos de acesso! Aproveite e libere seu acesso ao Nord+, o combo completo com cinco estratégias diferentes.

O Nord+ é composto pelas séries essenciais da Nord: O Investidor de Valor, Nord Ações, Nord Fundos Imobiliários, Nord Fundos e Nord Dividendos.

A oferta Nord+ por 6 anos, que custa apenas 12x R$ 39,00, não tem nenhuma cobrança adicional, não tem renovação automática, não tem taxa de manutenção ou qualquer outro tipo de cobrança além dos R$ 39,00 por mês já mencionados.