Perspectivas para 2023: principais destaques de Howard Marks e Kinea

Neste artigo, destacamos os acontecimentos que serão relevantes para entender o que virá pela frente

Trazemos as primeiras observações sobre o que esperar para este ano com base nas cartas mais recentes de Howard Marks, o lendário gestor da Oaktree Capital, e do excelente time da Kinea Investimentos.

No cenário internacional

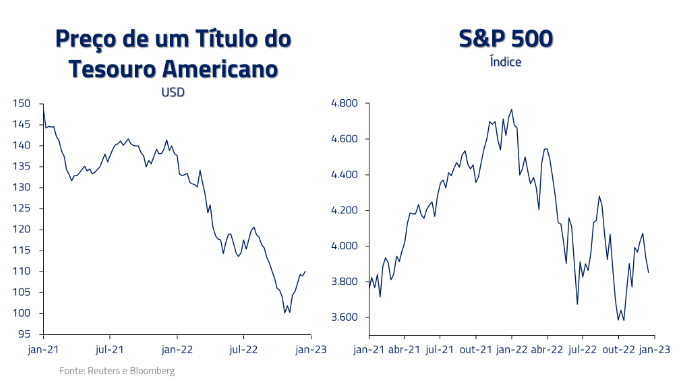

Riscos de uma recessão global. Em sua carta aos investidores, Marks começa falando como o histórico desde 2021 não tem sido fácil para os mercados e para os ativos de risco, que estão sofrendo com um ambiente mais inflacionário e muito mais reforçado no pós-guerra entre Rússia e Ucrânia.

Para 2023, Marks reitera que não vê algo muito diferente do que vimos nos últimos dois anos e destaca que, daqui para a frente, entender até onde vai a inflação e até onde as taxas de juros serão capazes de manter os níveis de economia estável, sem afundar em uma recessão, será mais importante do que nunca.

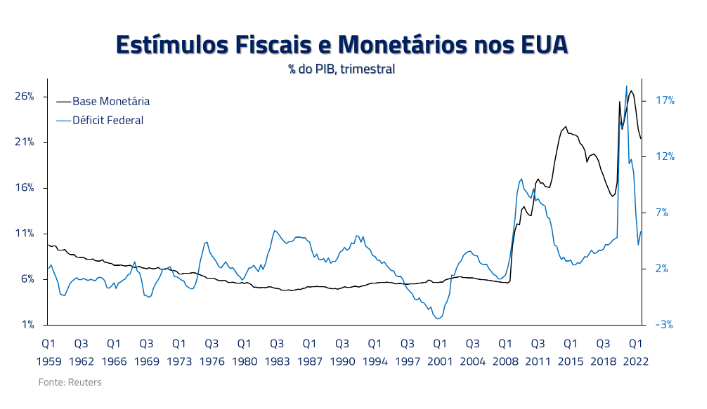

Estímulos nos EUA. Estamos em uma era de estímulos monetários desde a crise de 2008. Por isso, o mercado americano vive um ambiente de maior liquidez.

O governo e o Federal Reserve, banco central americano, fizeram isso durante muito tempo sem sentir os impactos da ausência de globalização, que estourou com o conflito geopolítico na Ucrânia.

Danielle Lopes, nossa analista de ações, acrescenta que atravessamos períodos inimagináveis nos últimos três anos, com uma sucessão de eventos que o mercado costuma associar a algo imprevisível (um cisne negro). Desde dezembro de 2019, passamos por pandemia, guerra e Nova Estrutura Mundial com a inflação.

O time da Kinea, por sua vez, reforça que não existe crescimento contínuo sem produtividade e esforço. Por isso, a inflação nos Estados Unidos acelerou, registrando o maior valor nos últimos 50 anos, de acordo com os dados divulgados pela gestora.

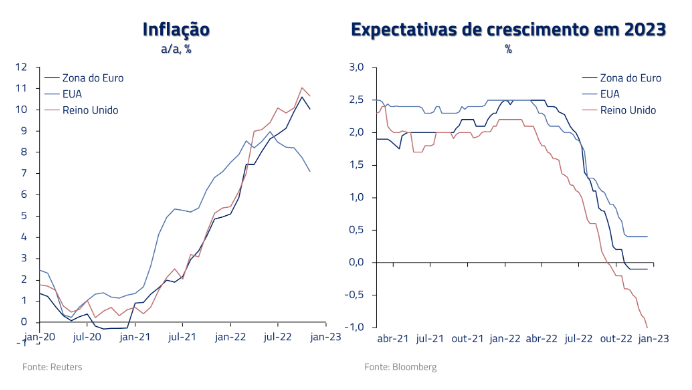

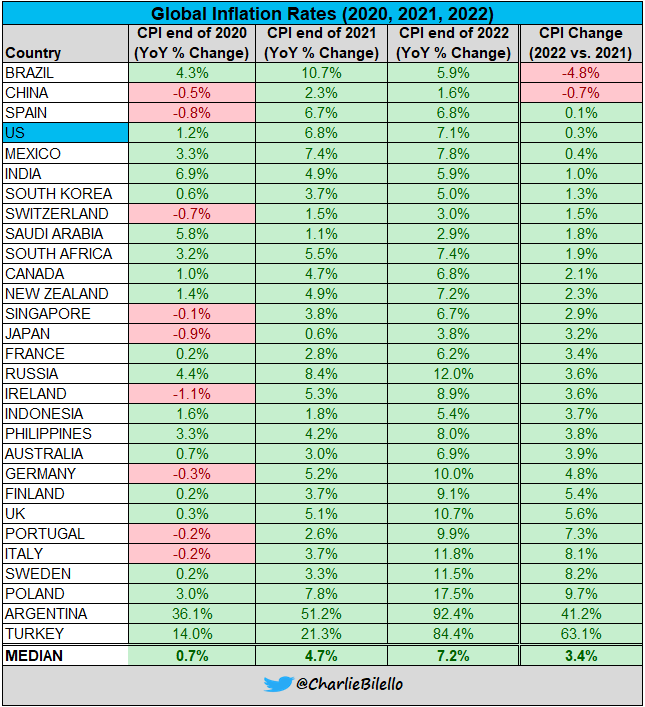

Inflação global continua elevada. Na tabela abaixo, vemos a evolução da inflação no período de três anos. Note que o Brasil, em relação a 2021, havia reduzido bastante a inflação, enquanto nos Estados Unidos, apesar da forte pressão de salários, ainda não tinha subido tanto na comparação anual.

Lopes menciona que, em ambos os casos, há particularidades: no mercado doméstico, temos incentivo nos combustíveis; e no mercado internacional, os salários continuam bastante altos, fatores que contribuem para uma inflação futura ainda elevada.

Na percepção de Marks, esse cenário corrobora para uma “nova onda”, diferente do que vimos na última década. Ele cita uma normalidade em relação às taxas de juros e uma mudança de comportamento, com os investidores mais avessos ao risco, à medida que avaliam onde vão pisar daqui para a frente.

Retorno mais favorável. Ainda de acordo com Marks, saímos do mundo de baixo retorno de 2009-2021 para um mundo de retorno total — e pode se tornar ainda mais no curto prazo.

Nossa analista interpreta esse trecho da carta do gestor como se, agora, os investidores pudessem obter retornos sólidos de instrumentos de crédito, o que significa que não precisam mais depender tanto de investimentos mais arriscados para atingir suas metas de retorno geral.

Nesse cenário, credores e caçadores de pechinchas enfrentam perspectivas muito melhores do que entre os anos 2009 e 2021.

Estratégia de investimento. E o mais importante: se o investidor admitir que o ambiente atual é e pode continuar sendo muito diferente do que vimos nos últimos 13 anos – e na maior parte dos últimos 40 anos –, deve-se concluir que as estratégias de investimento que funcionaram melhor nesses períodos podem não ser as que se destacarão nos próximos anos.

No cenário doméstico

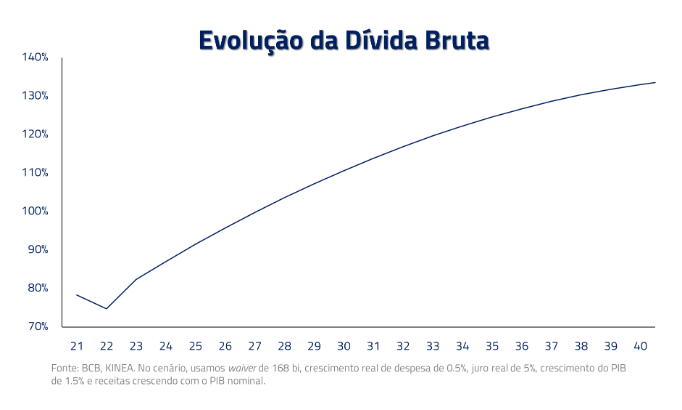

No Brasil, o mais importante será acompanhar a projeção da dívida e sua trajetória nos próximos anos.

Segundo o time da Kinea, baseado na projeção atual, estamos caminhando para um déficit fiscal na casa de 2 para 2024, o qual, quando combinado ao nosso também esperado baixo crescimento estrutural, na casa de 1, e elevados juros reais estruturais de cerca de 5, devemos anotar um crescimento da Dívida/PIB da ordem de 5 pontos percentuais anuais.

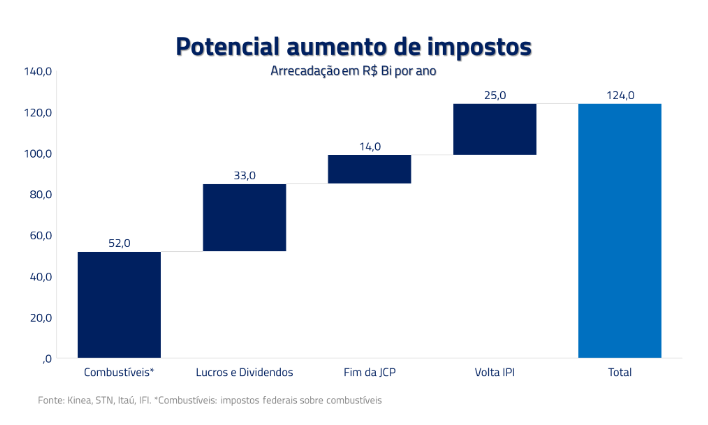

Para a gestora, esse cenário não é sustentável e o mercado tem buscado pistas sobre os próximos passos do governo. Até o momento, parece óbvio o caminho da compensação tributária.

Com essa combinação, a arrecadação de impostos seria algo em torno de R$ 124 bilhões por ano, se considerarmos o retorno de impostos em combustíveis, tributação de lucros e dividendos, além do fim dos Juros sobre Capital Próprio (JCP) e retorno do IPI.

Vale mencionar que os estudos acima são atualizados conforme o mercado recebe novas informações do governo e, por enquanto, temos pouca visibilidade de os juros voltarem a cair.

No Boletim Focus desta semana, com os comentários da equipe do Renda Fixa PRO, nossos analistas reforçaram os seguintes pontos:

- As expectativas para inflação em 2023 continuaram subindo, agora saindo de 5,23% para 5,31%, ante uma meta de 3,25%;

- Para 2024, as projeções subiram de 3,60% para 3,65%, ante uma meta de 3,0%;

- Para 2025, as estimativas avançaram para 3,25%, ante uma meta de 3,0%;

- Com isso, o Focus também elevou as projeções para a Selic de 2023, de 12% para 12,25%.

As projeções reforçam a visão de que o Banco Central deve seguir cauteloso no tom dos comunicados ao longo das próximas reuniões.

Como investir?

Depois dessa enxurrada de informações, você deve estar se perguntando o que fazer com seus investimentos.

No curto prazo, vemos que a bolsa está barata e veremos um mercado brasileiro muito mais volátil daqui para a frente. Mas independentemente se isso representa 1%, 10%, 15% ou 50% do seu patrimônio, você precisa estar confortável em operar nesse ambiente.

Segundo Danielle, é fundamental que você tenha uma boa alocação de portfólio com as demais classes de ativos: renda fixa, fundos imobiliários e investimentos no exterior (em moeda forte).

“Também tenha em mente que as carteiras são carregadas para o longo prazo. O que muda é o percentual a ser investido de acordo com o momento do mercado”, reforça Lopes.