Orizon: um IPO de Lixo

A companhia tem uma ótima gestão de resíduos, mas terá uma boa gestão do seu nível de endividamento?

A companhia tem uma ótima gestão de resíduos, mas terá uma boa gestão do seu nível de endividamento?

O Lixo é Luxo

A Orizon Valorização de Resíduos (ORVR3) é uma operadora de aterros sanitários.

A companhia não faz a coleta ou o transporte (concessões públicas terceirizadas), apenas garante o tratamento e a destinação correta do lixo.

Destinação dos Resíduos no Brasil. Fonte: Orizon.

Hoje, cerca de 45 por cento das receitas da companhia são advindas de contratações públicas – aterros sanitários e incineração de resíduos, e os outros 55 por cento vêm da iniciativa privada em diversas (e complicadas) divisões.

Algo Não Cheirava Bem

Apesar de existir desde 1999, foi somente em 2013 que a companhia realmente encontrou sua vocação em projetos de tratamento de resíduos sólidos. A Orizon, até recentemente, chamava-se Haztec. A Haztec era uma “faz-tudo”.

Foram 9 aquisições e a tentativa de operar desde aterros sanitários, fábrica de equipamento, tratamento de água… e, claro, a falta de foco trouxe grandes dificuldades para a gestão. Muito cacique para pouco índio.

Com aportes de fundos private equity e captação de empréstimos para um crescimento que não veio, a companhia se afundou em dívidas.

A antiga Haztec chegou a operar com dívida líquida/Ebitda de enormes 12x. Em 2013, um time novo reestruturou a companhia. Foram seis anos de processo de reestruturação. Em 2018, organizada a casa, a companhia passou a se chamar Orizon, com foco apenas na gestão de resíduos.

O Mercado do Lixo

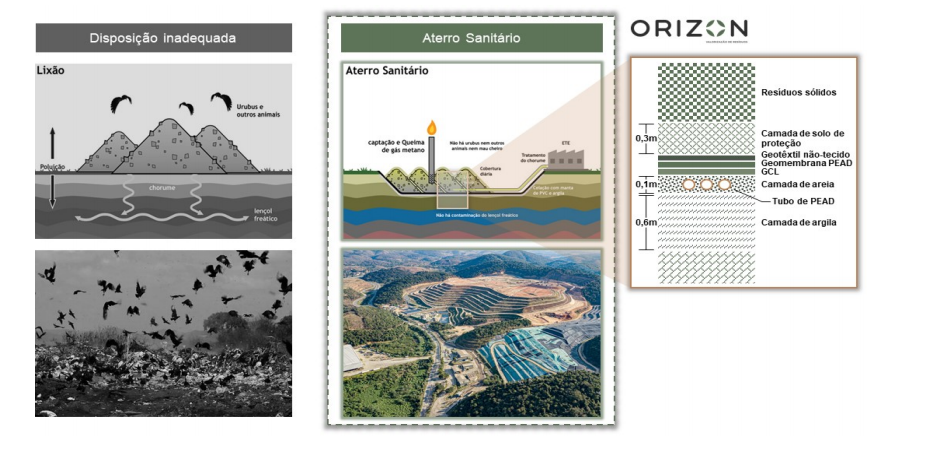

Como você pode imaginar, a coleta de resíduos depende majoritariamente do poder público. No Brasil, apenas 5,7 por cento dos resíduos gerados foram destinados da maneira correta.

Sem destinação correta, os lixos ficam largados a céu aberto, propagando doenças e poluindo nossos reservatórios de água em solo (lençóis freáticos).

Orizon viu ali uma oportunidade. Hoje, a companhia já é responsável por 10 por cento do volume de resíduos tratados adequadamente no Brasil.

Orizon possui 5 aterros sanitários e 3 plantas para tratar resíduos perigosos. A companhia já opera em seis estados no Brasil e está com projetos de expansão em desenvolvimento para o Rio de Janeiro, Pernambuco e Paraíba.

São mais de 500 clientes corporativos, entre eles, Braskem, Mercedes, Wilson Sons, DuPont, Cyrela e Michelin.

Presença Nacional. Fonte: Orizon.

A estratégia da companhia consiste em expandir as plantas de beneficiamento, bem como os aterros sanitários, para ampliar sua capacidade de atendimento.

Cuide Bem do Seu Lixo

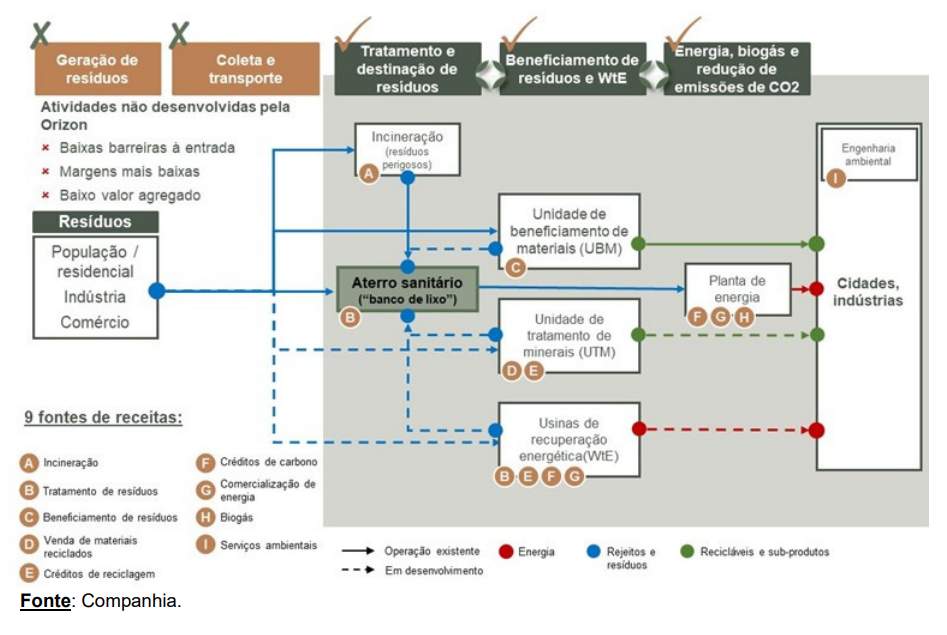

Orizon atua nas três fases destacadas em cinza: tratamento e destinação de resíduos, beneficiamento de resíduos e energia/biogás e redução da emissão de CO2.

Cadeia de Resíduos Sólidos e Segmentos de Atuação da Companhia. Fonte: Orizon.

As linhas pontilhadas são os projetos ainda em desenvolvimento, que possibilitarão outras formas de tratar os resíduos coletados.

O fluxograma é complexo, concordo. Vamos facilitar. Assim são divididas as receitas da companhia:

- 65 por cento: tratamento e destinação dos resíduos perigosos e não perigosos;

- 16 por cento: exploração do biogás, energia e créditos de carbono;

- 13 por cento: beneficiamento de resíduos;

- 6 por cento: engenharia ambiental.

O biogás é, obviamente, gerado no aterro, a partir dos materiais orgânicos.

Os projetos das unidades de beneficiamento (UBM), tratamento (UTM) e recuperação energética (WtE) ficarão dentro da divisão beneficiamento de resíduos.

Mais PIB, Mais Lixo

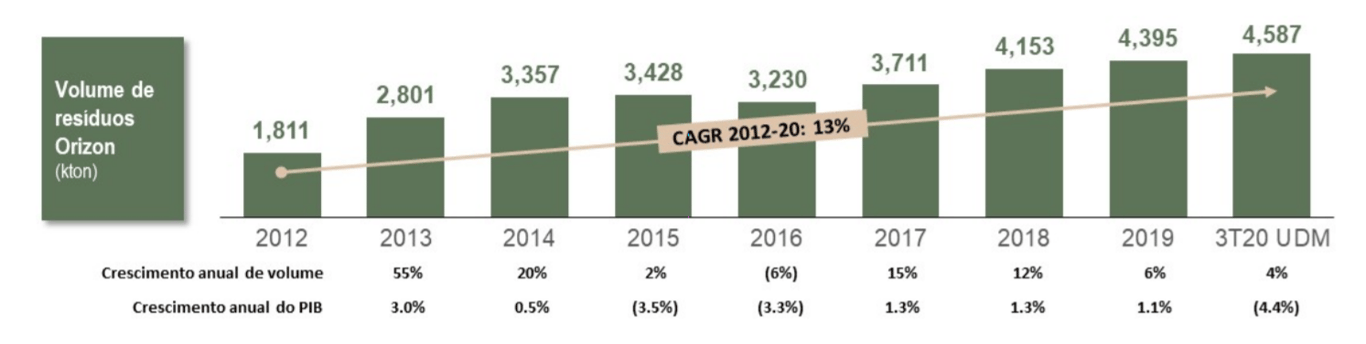

As receitas de Orizon estão diretamente ligadas ao volume de lixo.

Quanto mais lixo, melhor.

Vale ressaltar que o lixo é positivamente beneficiado pelo crescimento do PIB.

Em 2013, com PIB crescendo +3 por cento, o volume de resíduos da companhia cresceu +55 por cento.

Volume anual de resíduos e crescimento anual do PIB. Fonte: Orizon, elaborado por Nord Research.

De 2014 em diante, a crise e a consequente queda do PIB foram acompanhadas pela queda no volume de resíduos.

Mais PIB, mais lixo… mas também mais receita.

Mais Lixo, Mais Receita, Mais Ebitda, Mais Lucro

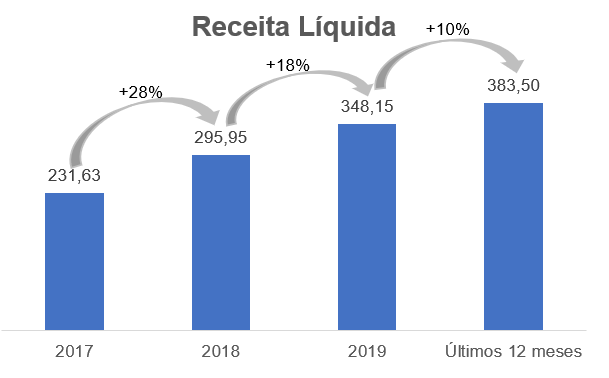

Com os dados divulgados entre 2017 e 2019, a receita líquida da Orizon cresceu, em média, +15 por cento ao ano.

Receita Líquida - Milhões de Reais. Fonte: Orizon, elaborado por Nord Research.

Os últimos 12 meses (até setembro de 2020) foram beneficiados pelo aumento do volume de lixo que chegou aos aterros e que possibilitou o aumento de geração de biogás, novos contratos de créditos de carbono e de energia.

O crescimento da receita possibilitou a diluição de custos e despesas e trouxe o crescimento de +37 por cento no Ebitda dos últimos 12 meses.

Ebitda - Milhões de Reais. Fonte: Orizon, elaborado por Nord Research.

O Ebitda para 2019 já está ajustado pela companhia por um "não recorrente" (claro). Orizon reconheceu perda em um ativo que foi "ajustado" em seus resultados.

Sem problemas, Orizon apenas "limpou" seu balanço para o IPO. O problema é: não sabemos quantas perdas como essa aconteceram em balanços anteriores. Ou seja, se o "não recorrente" é, na verdade, "recorrente".

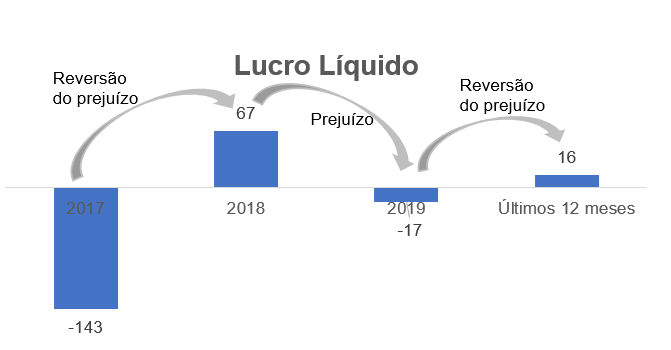

Já os lucros, ainda bastante instáveis pelo volume de dívidas da companhia (com o Ebitda ajustado acima, de 3x Dívida líquida/Ebitda), atingiram um patamar de apenas 16 milhões de reais nos últimos 12 meses.

Lucro Líquido - Milhões de Reais. Fonte: Orizon, elaborado por Nord Research.

Pelo histórico de prejuízos acumulados, a companhia possui benefícios fiscais da ordem de 143 milhões de reais, que serão utilizados e, por consequência, beneficiarão o lucro líquido até 2029.

Mais PIB, mais lixo, mais receitas, mais Ebitda e mais lucro.

Ainda, tivemos uma mudança interessante para o mercado de lixo…

Oportunidade: Plano Nacional de Resíduos Sólidos

A aprovação do Novo Marco Legal do Saneamento abre caminho para a melhoria das condições de tratamento e destinação de lixo.

Segundo a Abrelpe (Associação Brasileira de Empresas de Limpeza Pública e Resíduos Especiais), estima-se que pelo menos 13 milhões de toneladas de lixo sejam adicionadas aos meios de destinação correta.

(Hoje, a Orizon trata 4,5 milhões de toneladas de lixo.)

Junto ao Novo Marco, o Plano Nacional de Resíduos Sólidos pretende fechar mais de 3 mil lixões até 2024. Com esse movimento, a única forma de destinar o lixo será por meio dos aterros sanitários.

Uma enorme oportunidade para Orizon alavancar crescimento.

Mas o lixo também traz riscos...

Barreiras de Entrada: Logística e Aterros

O mercado de gestão de lixo ainda é pouco consolidado.

Cinco competidores concentram apenas 28 por cento do market share total.

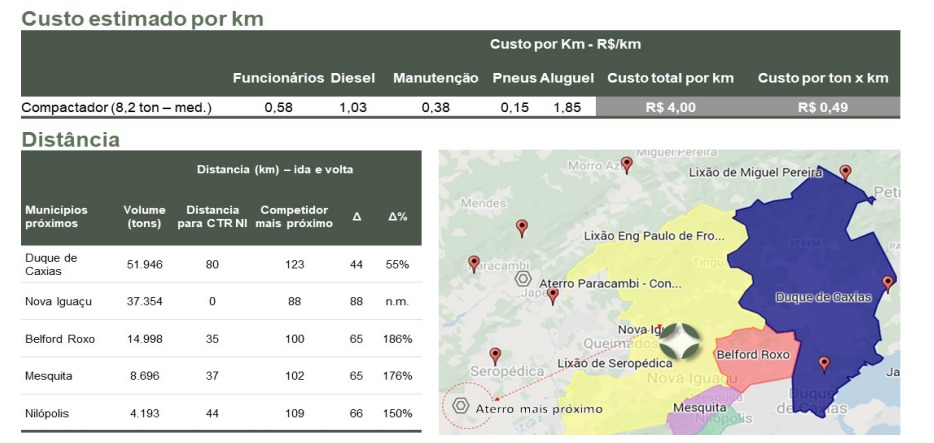

Todavia existem barreiras de entrada locais. Dado o custo do transporte do lixo, a proximidade com o aterro é bastante importante no negócio.

Custo estimado do transporte de lixo por km. Fonte: Orizon.

Nas regiões que Orizon possui aterros, ela é a única provedora de gestão do lixo, o que gera uma barreira de entrada.

Além disso, os aterros demandam alto investimento (e burocracia). Aterros levam até 10 anos para ficarem prontos e possuem inúmeros requisitos ambientais (para evitar contaminações). Tratar do lixo não é nada fácil e depende demais do poder público.

Risco: Poder Público

Cerca de 45 por cento das receitas da companhia são advindas de contratações públicas.

Todos nós sabemos dos grandes problemas que as esferas de governo criam para pagar em dia (ou mesmo pagar). Ademais, as prefeituras, que são os grandes clientes de Orizon, são os piores pagadores.

Os contratos do setor público podem ter em média até 30 anos de duração. Claro, caso a companhia falhe na prestação de seu serviço, o poder público pode extinguir esse contrato.

Risco: Alavancagem

A companhia possui uma condição financeira ligada aos cenários. Para crescer, ela precisa investir em aterros, infraestrutura, plantas de beneficiamento e pessoas. É um negócio de alto capital intensivo.

A companhia já teve problemas com aquisições mal sucedidas e endividamento elevado. Das dívidas mais preocupantes, uma CCB emitida com taxa de 21 por cento ao ano (altíssima) será quitada com os recursos do IPO.

Com o pagamento de uma das dívidas com os recursos do IPO, a companhia ficará com 245 milhões de reais de dívidas em aberto. Ou seja, um patamar "normal" de 1,8x dívida líquida/Ebitda, mas ainda não pode ser considerado extremamente confortável para grandes aquisições.

O IPO de ORVR3

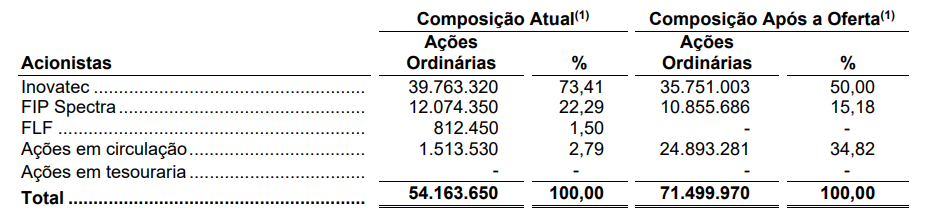

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de, no máximo, 390 milhões de reais, e secundário (acionistas atuais da Orizon venderão suas participações) de, no máximo, 67 milhões de reais.

Percentual de participação antes do IPO e após IPO. Fonte: Orizon.

Seu controlador atual, Inovatec, permanecerá com a maioria das ações.

Dos recursos primários do IPO, 27,5 por cento serão para investimentos, 37,5 por cento em aquisições potenciais, 18,5 por cento para amortização de dívida e 16,5 por cento para capital de giro.

Destinação dos Recursos. Fonte: Orizon.

A companhia deseja implementar novos aterros, plantas de beneficiamento, plantas mecanizadas por meio de aquisições, reduzir sua alavancagem e garantir um caixa extra para dar continuidade aos planos de expansão.

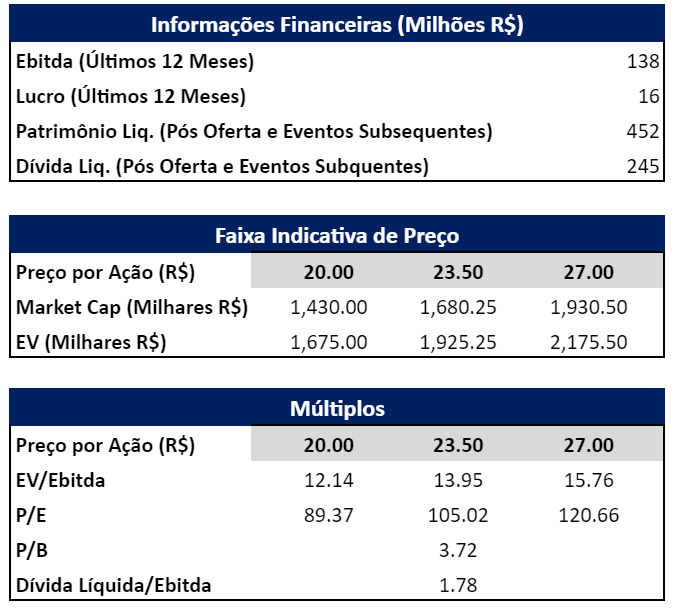

Os Múltiplos

Os dados históricos abaixo foram calculados utilizando Ebitda e Lucro dos últimos 12 meses.

Informações Financeiras históricas, Faixa Indicativa de Preço e Múltiplos. Fonte: Orizon e Nord Research.

O ROE parece alto a 20 por cento, mas a companhia possui um patrimônio líquido baixíssimo após os prejuízos acumulados por anos e anos.

A 14x Ebitda na faixa média, Orizon não é cara. Arriscaria dizer que Orizon é o IPO mais barato que eu já vi até hoje.

O que nos leva à pergunta óbvia: por que será que querem vender a empresa a esse preço "módico"? Para nós, os riscos de depender da boa vontade das prefeituras é alto demais. Além, é claro, dos enormes riscos ambientais e de endividamento.

Mesmo a um preço baixo, recomendamos ficar de fora do IPO da Orizon.

Detalhes da Oferta

Se mesmo assim você desejar participar, o período de reserva vai até o dia 10 de fevereiro (quarta-feira), e as ações passarão a ser negociadas em Bolsa a partir de 17 de fevereiro.

Cronograma da oferta. Fonte: Orizon.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais e o máximo de 1 milhão de reais. No mínimo 10 por cento e no máximo 20 por cento do total das ações serão destinados à oferta de varejo, sendo parte sem lock-up (restrição que impede a venda durante o prazo estabelecido) e parte com lock-up de 40 dias.