OPCT3: o ESG Petro-dependente

Oceanpact fez IPO com a promessa de ser ESG, mas é apenas mais uma companhia explorando contratos com a Petrobras. A 13x Ebitda e muito dependente de cenário, não a consideramos interessante.

OPCT3 é aluguel de barcos

A Oceanpact (OPCT3) é um estoque de barcos. A companhia compra e aluga embarcações para as petroleiras e fornece serviços relacionados.

Cerca de 60 por cento de sua receita vêm de contratos de longo prazo (2-3 anos) de aluguel de embarcações.

No entanto, o "chamariz" para seu IPO foi sua parcela "ESG" (ambientalmente e socialmente responsável e com boa governança corporativa, na sigla em inglês).

Os demais 40 por cento são serviços como descomissionamento das plataformas de petróleo, coleta de dados para estudos marítimos e estudos para proteção do meio ambiente.

A companhia é ESG só porque participou da limpeza do desastre no Golfo do México (que virou até filme) em 2010.

Vai entender…

"Me compre, eu sou ESG ;)"

A companhia estreou na Bolsa com grandes expectativas.

Com a retomada nos investimentos no pré-sal e novos leilões de serviços na Petrobras, o timing era perfeito para o IPO.

O discurso era que a companhia se beneficiaria da retomada na exploração de petróleo, fazendo algo diferente das demais empresas (ela é "ESG").

Mesmo assim, o mercado (ainda?) não quis pagar para ver.

Ocenpact estreou na bolsa com precificação no piso da faixa (11,15 reais em 12-02-21) e acumula uma queda de -19 por cento desde então.

Se o IPO era tão disruptivo, patinete e ESG, o que deu errado?

Não está nada fácil para o "ESG" de OPCT

A companhia foi fundada em 2007 por Flávio Andrade, engenheiro naval com vasta experiência no setor de embarcações e petróleo.

A proposta da companhia era de resolver problemas ambientais causados pelo derramamento de óleo no Brasil e no exterior.

Ao nascer, OPCT surfou uma pernada de altos investimentos na exploração de petróleo (cotações elevadas ajudam), rapidamente interrompida em 2008 com a crise financeira.

O petróleo WTI é o benchmark americano, negociado na bolsa de NY, e o petróleo Brent é o benchmark europeu, negociado na bolsa de Londres.

Em 2010, a companhia retomou crescimento pelas operações ambientais em resposta ao vazamento de óleo no Golfo do México e voltou a adquirir embarcações para novos projetos.

A expectativa era de retomada de resultados, porém as coisas não foram fáceis para o setor (de novo).

Na "revolução do xisto", os EUA elevaram drasticamente sua produção de petróleo entre 2009 e 2014.

Para proteger seu mercado, a Rússia (2º maior produtor global) elevou drasticamente sua produção (para tirar os EUA do mercado), enquanto a Arábia Saudita (aliada americana e maior produtora) também elevou sua produção (para proteger os EUA).

Resultado: petróleo em queda, investimentos em queda e resultados da Oceanpact em queda.

Dynamo: meu príncipe encantado

Em 2013, um pouco antes da "revolução do xisto", a Dynamo investiu na companhia, por meio de um fundo de Private Equity (fundo que compra participações em empresas que não negociam em bolsa), para tentar ressuscitar seu crescimento.

Como era de se esperar, a Dynamo chegou e arrumou a casa (ela é famosa por fazer isso).

OPCT buscou financiamento do BNDES para construir duas embarcações e iniciar contratos com a Petrobras em 2016. Na época, apenas novas embarcações trariam grandes contratos com a PETR.

Foi uma mudança na estratégia inicial da companhia (comprar e reformar embarcações usadas), mas trouxe gordos contratos com a maior empresa brasileira.

Oceanpact tomou gosto pela coisa. Hoje, a PETR é responsável por cerca de 60 por cento da receita líquida da companhia.

A Dynamo é a lendária gestora de ações carioca. É a casa de mais longevo sucesso no investimento em ações do Brasil.

Parece que a Dynamo entrou na hora certa, reanimando o crescimento da companhia com novos contratos. Ótimo.

Contudo, em uma companhia altamente dependente do investimento em exploração de petróleo (Petrobras), a Dynamo vem reduzindo sua participação (de 25 para 14 por cento das ações). Deveríamos entrar nessa?

Vamos aos números.

O "ESG" dá dinheiro?

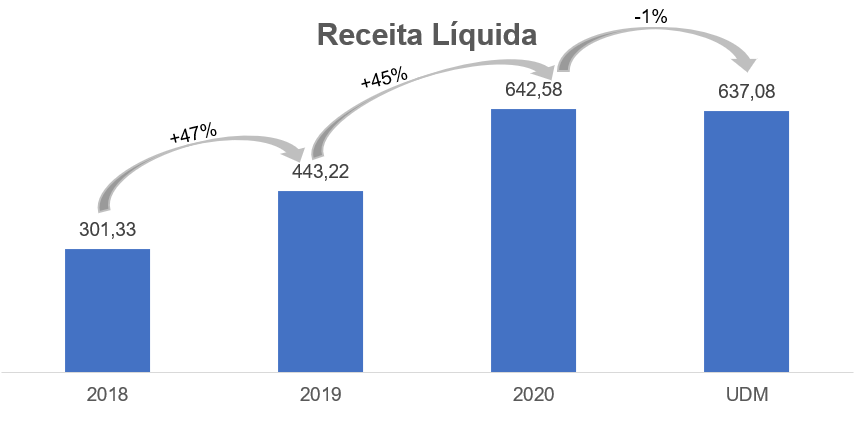

O histórico de resultados (como em todos os IPOs) não contempla as maiores crises atravessadas pela companhia. Só conseguimos ver uma foto bonita de 2018 até o 1T21.

De 2018 a 2020, a receita líquida da companhia cresceu em média +30 por cento ao ano.

Nos últimos doze meses (UDM), vemos a receita da companhia mais estável, fruto dos novos contratos com a PETR e as empresas privadas (PRIO, Chevron, Exxon).

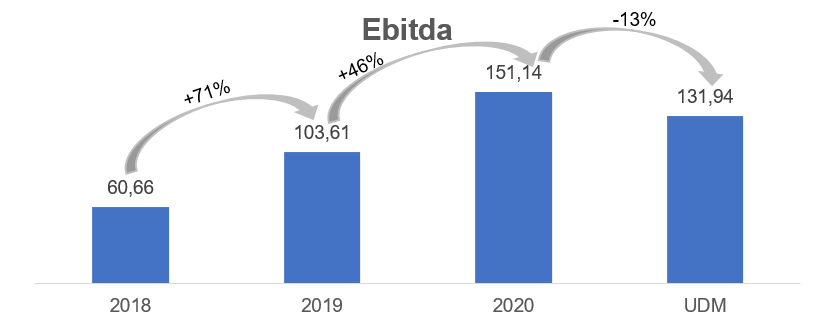

O Ebitda segue a dinâmica da receita. Belo crescimento entre 2018 e 2020 e estabilização pós-IPO.

Com o aumento de custos com pessoal e terceirização dos serviços para novos contratos, o Ebitda da companhia ficou com queda de -13 por cento nos últimos doze meses.

Como Oceanpact possui 35 por cento de sua receita em dólar, adquire embarcações em dólar e possui dívidas em dólar, seus lucros são impactados pela variação cambial (impacto contábil temporário sempre que o dólar sobe).

Dívidas em dólar e arrendamentos das embarcações impactam diretamente as despesas financeiras, por isso vemos prejuízos recorrentes.

Tivemos um belo crescimento entre 2018 e 2020, mas temos confiança na continuação desse crescimento?

O "ESG" de Oceanpact se traduzirá em expansão de receitas, Ebitda e lucros?

Alugar carros dá dinheiro e alugar barcos não?

Alugar ativos demanda muito capital (capital intensivo) e tem um risco bastante relacionado com a previsibilidade da receita e a liquidez do ativo.

Basicamente, se a receita é estável ao longo do tempo, a companhia tem alta previsibilidade e baixo risco de honrar os empréstimos que pagaram o ativo.

A competição é sempre elevada, já que os clientes sempre podem comprar seus próprios ativos.

Se a receita é volátil, o risco de não pagamento das obrigações é alto.

Da mesma forma, a companhia pode liquidar ativos para honrar suas dívidas. Se o ativo é mais líquido e seu preço menos volátil, menor o risco.

Com um mercado bom, os resultados são parecidos.

As locadoras de automóveis se aproveitam de escala (amassam os pequenos = vantagem competitiva), um mercado em crescimento (economia do compartilhamento), clientela pulverizada e alta liquidez no mercado de automóveis.

Por outro lado, Oceanpact não tem escala, tem 1 grande cliente (60 por cento da receita é Petro) e um mercado de embarcações ilíquido.

Diversas competidoras de Oceanpact se alavancam demais, passam por um período de receitas em queda e, sem conseguir vender as embarcações, quebram.

Com o mercado ruim, as diferenças em posicionamento estratégico (entre locadoras de carros e barcos) ficam claríssimas.

“O mercado não entendeu o que fazemos”

Oceanpact tem mérito em sua trajetória, já que sobreviveu às crises e não naufragou como boa parte de suas concorrentes.

Seu market share fica bem próximo das concorrentes BRAM, CBO e Starnav, com cerca de 10 por cento do mercado cada uma.

Os demais 60 por cento são em empresas menores, com outros setores de atuação.

Alugar ativos é uma forma de retirar o risco de adquirir o ativo dos clientes e colocá-los em seu balanço. Obviamente, por um preço baixo, é interessantíssimo para a Petrobras repassar custos e riscos para a Oceanpact.

Mas quando o mercado está mais atrativo, a concorrência aumenta. Com capital disponível, qualquer um pode comprar uma embarcação e alugá-la para a Petrobras.

Para se defender, OCPT está buscando se antecipar com a compra de embarcações para ganhar novos contratos.

Hoje, a Oceanpact possui 35 barcos, 8 deles ainda sem contrato. É um risco grande, barcos ociosos geram custos elevados.

O mercado vem batendo nas ações desde o IPO. Segundo a companhia, "o mercado ainda não entendeu realmente o que eles fazem".

Será que não entendeu mesmo?

O IPO de OPCT

A companhia fez seu IPO em fevereiro deste ano. Com os 750 milhões de reais do IPO, já investiu cerca de 200 milhões na aquisição de novas embarcações e manutenção de barcos já adquiridos.

O mercado está otimista.

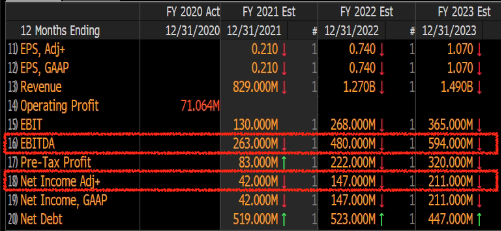

Temos apenas 1 analista estimando resultados de Oceanpact, e ele estima crescimento de Ebitda de +83 por cento em 2022 e mais +24 por cento ao final de 2023.

É claro que o analista é empregado de um dos bancos que estruturou o IPO. Com dinheiro em caixa e novos navios adquiridos, é bastante possível que o crescimento se torne realidade.

Mas vemos Oceanpact dependente demais dos investimentos da Petrobras (e outras petroleiras) em novos campos de petróleo.

Hoje, a 13x Ebitda histórico, a companhia é completamente dependente de que seus clientes façam investimentos em novos campos, seu crescimento depende muito pouco de suas decisões e muito de um cenário favorável para o investimento em petróleo.

Interessante, porém não é o que buscamos.

No Investidor de Valor, buscamos empresas com dinâmica própria de resultados, com crescimento que independe de um cenário favorável – pois o cenário pode mudar a qualquer momento.

Investimos em empresas com um ótimo crescimento de longo prazo. Crescimento que depende das decisões da própria empresa.

Essa estratégia, a mesmíssima que Charlie Munger ensinou a Warren Buffett nos anos 1960, nos trouxe rentabilidade de +390 por cento em seis anos de história.

Menos dor de cabeça e (muito) mais dinheiro no bolso.

Faça um teste por 30 dias sem compromisso utilizando este link aqui.

Pare de fazer apostas e comece a fazer investimentos.

Junte-se a nós!