Fundo de pensão tropeça na transparência com novas regras

Agora, não é mais obrigatório que os fundos marquem seus títulos de acordo com o valor de mercado diário — a marcação a mercado

Os fundos de pensão desempenham um papel crucial na previdência complementar dos trabalhadores, garantindo uma aposentadoria mais segura. No entanto, uma recente mudança regulatória trouxe à tona uma grande polêmica: o fim da obrigatoriedade da marcação a mercado dos títulos públicos em suas carteiras.

A decisão do Conselho Nacional de Previdência Complementar (CNPC) pode impactar diretamente a transparência e a segurança desses investimentos, levantando questionamentos sobre os verdadeiros riscos e retornos dos fundos de pensão.

Primeiro, o que são fundos de pensão?

Os fundos de pensão são Entidades Fechadas de Previdência Complementar (EFPC) que oferecem planos de aposentadoria para funcionários de uma empresa. Diferentemente dos planos abertos, eles são restritos aos colaboradores das organizações/empresas patrocinadoras.

Para o seu funcionamento, basicamente, o fundo de pensão recebe contribuições regulares dos participantes (funcionários da companhia), somadas, em alguns casos, às contribuições da empresa patrocinadora.

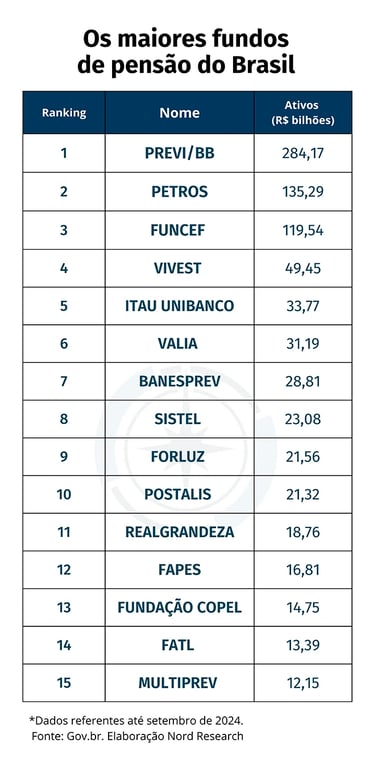

O maior fundo de pensão do Brasil é o Previ, para funcionários do Banco do Brasil, que possui R$ 284 bilhões de ativos sob gestão, seguido pelo Petros (R$ 135,3 bilhões), fundo de pensão da Petrobras, e Funcef (R$ 119,5 bilhões), da Caixa.

Os maiores fundos de pensão do país

A seguir, apresentamos a relação dos maiores fundos de pensão do país, sendo que os 15 principais correspondem a 62,9% do patrimônio total desse segmento.

Nova regra pode afetar sua aposentadoria

Em dezembro do ano passado, o Conselho Nacional de Previdência Complementar (CNPC) aprovou o fim da obrigatoriedade de os fundos de pensão marcarem os títulos públicos da carteira a valor de mercado.

O argumento do setor, que vinha fazendo campanha para que essa lei fosse aprovada, é que a marcação a mercado leva a instabilidades aos planos de previdência, ocasionando insegurança aos seus participantes.

Marcação na curva e marcação a mercado (MaM)

Para recapitular rapidamente, a marcação na curva precifica o título com base na taxa de juros acordada na compra, independentemente das oscilações da taxa ao longo do tempo.

A marcação a mercado, por sua vez, ajusta diariamente o preço do título conforme as condições atuais do mercado (conforme as taxas são alteradas), refletindo uma visão mais precisa sobre o verdadeiro valor do título naquele determinado momento.

Quando vi essa norma sendo aprovada, me fiz algumas perguntas: como assim mostrar o verdadeiro preço dos ativos leva a maiores inseguranças aos participantes? Não deveria ser ao contrário?

Se o fundo está simplesmente marcando o título na curva sem refletir o verdadeiro preço do ativo, isso, sim, me causaria insegurança em relação ao que o gestor do fundo vem fazendo na carteira.

Pois bem, deu para notar que não concordo nem um pouco com essa decisão do CNPC.

Menos transparência

O presidente da Petros, Henrique Jäger, chegou a afirmar que a mudança “dá maior segurança e previsibilidade, protegendo os planos da volatilidade”. Na verdade, vejo esse movimento como um retrocesso ao processo de aumento da transparência aos investidores, pelo qual devemos continuar lutando.

Marcar na curva não protege os planos de contribuição da volatilidade, apenas a “esconde”, enquanto, na prática, ela continua acontecendo.

Vale lembrar que, em 2021, o próprio CNPC havia determinado a obrigatoriedade da marcação a mercado, justamente com o objetivo de fazer com que os cotistas tenham uma melhor transparência sobre o verdadeiro valor gerado pelos fundos de pensão. Ou seja, essa decisão tomada em dezembro de 2024 realmente é um retrocesso.

Nova regra esconde volatilidade

Outro argumento utilizado é que os fundos de pensão dificilmente resgatam o título antes do vencimento e, por isso, os títulos devem ser marcados na curva. Agora, imagine que o gestor do seu fundo de pensão comprou, por exemplo, um título a IPCA+ 5%, mas esse título passou a ser negociado a IPCA + 8% (hipoteticamente).

O fato desse título ser marcado na curva passa a falsa sensação ao cotista de que o fundo está indo bem, o que não é verdade. Comprar um IPCA + 5% e comprar um IPCA + 8% para um título longo faria uma grande diferença na performance. Ou seja, marcar na curva não estaria refletindo o custo de oportunidade da operação.

Incentivos inadequados

Também vale mencionar que os gestores dos fundos de pensão têm metas atuariais, de modo a equilibrar o passivo do fundo com o patrimônio do plano. Ou seja, os gestores têm uma taxa mínima de retorno que precisa ser alcançada, de modo a cumprir suas obrigações com os participantes do plano. Essas metas estão atreladas a um índice de inflação acrescido de uma taxa de juro real.

Suponha, por exemplo, que um gestor de fundo de pensão tenha uma meta atuarial de INPC + 5% ao ano. Ao estruturar a carteira, ele identifica o Tesouro IPCA+ com uma taxa de juros real de 7,20% e, ao optar pela marcação na curva, sua rentabilidade permaneceria acima da meta. Diante desse cenário, haveria pouca motivação para diversificar investimentos, como em renda variável.

Esse novo direcionamento regulatório do CNPC pode, portanto, criar incentivos inadequados, levando gestores a evitar a alocação em ativos de maior risco para se manterem confortáveis com a marcação dos títulos públicos na curva. No entanto, isso não implica que todos os gestores dos fundos de pensão necessariamente adotarão essa abordagem.

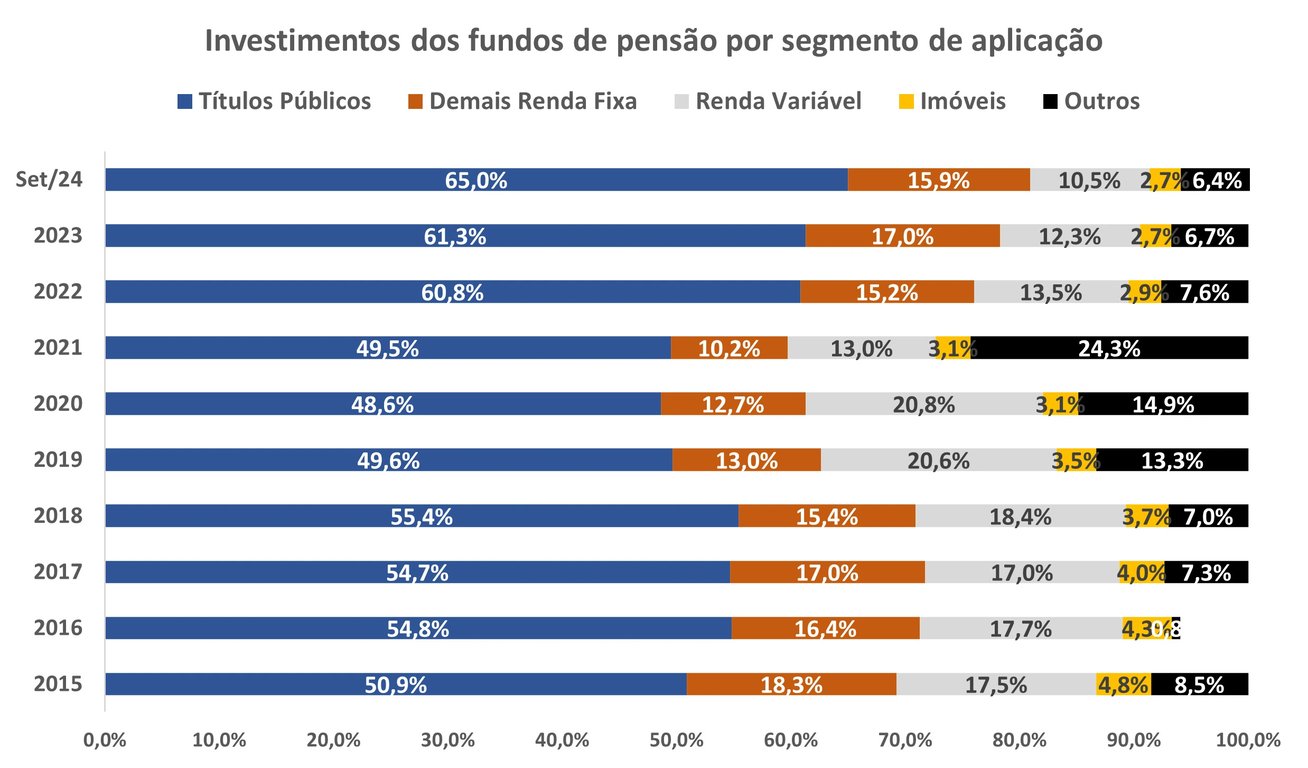

Vale destacar que, com a dificuldade da Bolsa brasileira nos últimos anos, a alocação em renda variável pelos fundos de pensão caiu de 20,8% em 2020 para apenas 10,5% em setembro de 2024 (último dado disponível até o momento). Junto a isso, observamos um aumento nas aplicações de títulos públicos de 48,6% para 65,0% no mesmo período.

Performance dos fundos de pensão

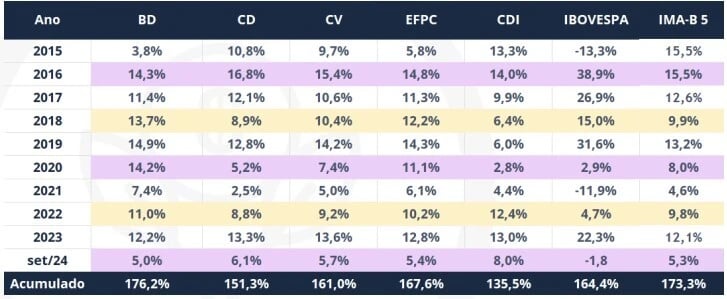

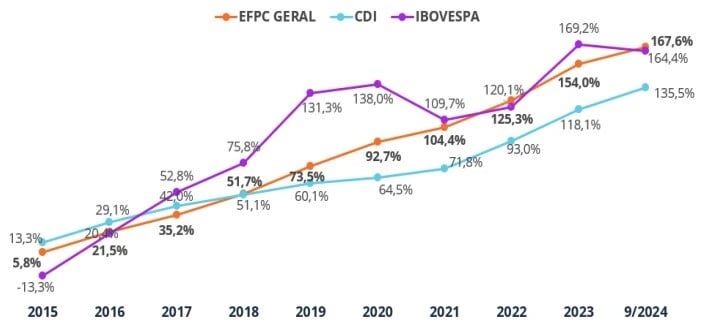

De 2015 a setembro de 2024 (último dado disponível até o momento), os fundos de pensão (EFPC) acumularam uma alta de 167,6%, contra o CDI de 135,5%. No entanto, vale destacar que, em 2024 (até setembro), a performance ficou aquém do esperado, com uma alta de apenas 5,4%, contra o CDI de 8,0% para o mesmo período.

Essa performance de 2024 ocorreu mesmo em meio a uma alocação majoritária em títulos públicos (como mostramos na tabela de investimentos dos fundos de pensão), frente a uma baixíssima alocação em renda variável.

Acesso aos fundos mais bem geridos do país

No Nord Fundos, não é possível oferecer recomendações de fundos de pensão. No entanto, recomendamos diferentes fundos multimercados e de ações.

Dentre os fundos multimercados recomendados, destaca-se o fundo XXXXX, que apresentou uma rentabilidade de +69,18% nos últimos 48 meses, superando tanto o CDI (+48,98%) quanto o IHFA, índice que consolida o desempenho dos multimercados da indústria (+33,73%). Além disso, esse fundo conta com uma versão previdenciária que adota a mesma estratégia de investimento.

Em 2024, recomendamos ainda um fundo que rendeu +39,13% nos últimos 48 meses e +35,60% nos últimos 60 meses, enquanto o Ibovespa rendeu apenas +7,36% e +12,10%, respectivamente, no mesmo período.

Para ter acesso vitalício aos fundos mais bem geridos do país, buscando a maior rentabilidade para o seu dinheiro, libere o quanto antes a sua participação abaixo.

Ao clicar nesse link, você será direcionado para o checkout especial com o valor promocional da série de apenas 12x de R$ 97.

Além de desbloquear a série Nord Fundos, você receberá, como bônus vitalício, quatro séries essenciais da casa, incluindo ações de dividendos.

E se ainda não estiver convencido sobre a qualidade da lista de fundos, basta solicitar o reembolso integral do dinheiro pago.